347

366

200万保额患癌只赔50块,保险公司真是坑吗?

2021-04-30 16:22:45

1点赞

1收藏

2评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

有读者要我聊聊平安用户患乳腺癌,200万保额只赔50块的事。

大白收过平安的删帖函,没道理为平安说好话,但这件事,平安是冤枉。

冤在哪,大白一次性分析明白,大家也顺道感受下百万医疗险的理赔流程。

01 大白先简单对事情复个盘

广东的陈女士,在2019年买了平安e生保(保证续保版),

保额200万,带1万的癌症津贴,保费366块,一共保6年。

记住这个6年,后面大白会考。

2021年2月,陈女士查出乳腺癌。

3月,接受手术;

一共花费51697块,医保报完,自己要出17350块。

e生保,癌症也有1万免赔,扣掉这1万,再加上1万的癌症津贴,按理,平安应该赔17350块。

但平安一开始只赔了50块给陈女士。

当事人不服,把事捅给了媒体,

事情闹大后,

平安理赔部又算了一遍,发现确实赔少了,

有个乳腺B超没赔,于是给补了,

最后陈女士拿到的赔偿金是500多块。

500块相比50块多了9倍,但相比200万,少了整整3999倍,平安因此挨了不少骂。

要说平安冤枉,首先就冤枉在这里。

重疾险买200万,患乳腺癌,平安是该赔一次性赔200万。

但陈女士买的是医疗险,保额200万,不代表真能赔200万。

医疗险和医保一样,报多报少,只看医院发票上的数字。

那问题来了,按发票,平安该赔陈女士17350块,怎么只赔500块呢?

大家别忘了,医疗险还有个报销范围。

没在范围内,也报不到。

我们一起看下e生保保证续保版免责条款第9条。

(9)除心脏瓣膜、人工晶体、人工关节之外的其他人工器官材料费、安装和置 换等费用、各种康复治疗器械、假体、义肢、自用的按摩保健和治疗用品、所有非处方医疗器械。

那陈女士怎么就被这条给拦住了呢?

大白仔细研究了视频,发现了原因:

陈女士做的是乳房重建手术,即在乳房里植入假体。

而假体,e生保是不赔的。

有人要问了,假体凭什么不赔?

因为百万医疗险,只报销“合理且必须的治疗费用”。

而植入假体,不算治疗。

这个手术的意义,是帮助失去乳房的乳腺癌患者,恢复形体,恢复自信,算是美容整形了。

就连医保,对于乳房重建术,也不给报(医保解决的也是最基本的治病需求)。

到此我们基本能确认,平安最后的理赔没有问题。

02 最后的理赔没问题,其他还是有问题。

1.第一次理赔,算错钱

有个乳房B超属于必需的治疗,平安没报,自降公信力。

2.不懂媒体公关(公关不等于删帖)

公关什么呢?

陈女士买的e生保能保6年,虽然这次手术没赔陈女士多少钱,

但合同,也不会因为陈女士查出乳腺癌、理赔过而终止,

也就是说,至少后面5年的治疗费,都有e生保兜着呢。

而陈女士付出的也就是每年300多块保费。

对她和她家庭来说,算是成本最低最低对抗癌症的方法了。

这里就能看出保险的尴尬所在:只有出险时,才能看出作用。

如果普通人不知道,保险公司自己就该提示到位。

提示到位了,媒体还断章取义,瞎炒作,那就是另一回事了。

03 不过,这事儿闹大了,也有好处。

起码告诉大家两点:

1.百万医疗险,真不是啥都能赔

是真赔不起啊,毕竟卖的这么便宜。

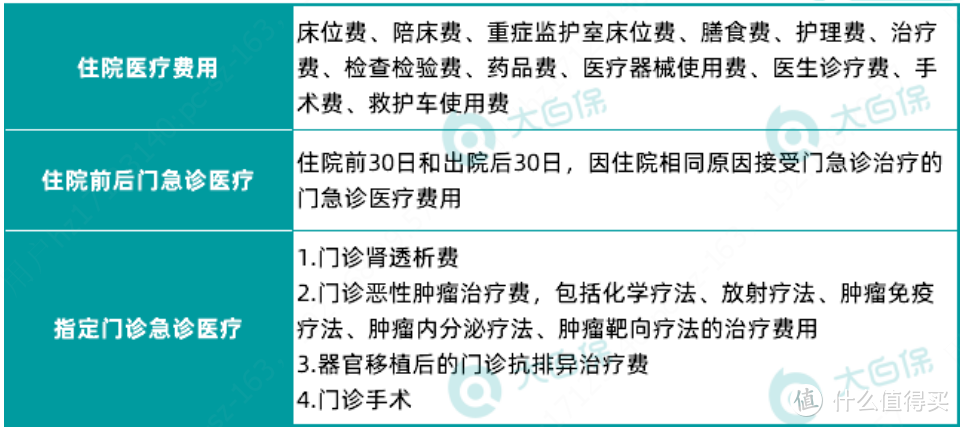

能赔的是下面这些:

住院前后门急诊,部分产品是报销前7天后30天

而跟治疗无关的费用,就不赔了。

比如:

(1)美容整形、变性手术;

(2)预防、康复、休养或疗养费(如义齿、义眼、义肢、轮椅、拐杖、助听器等康复性器具) ;

(3)保健品(如人参、鹿茸、龟甲);

(4)不孕不育、生孩子;

(5)拔牙补牙、视力矫正(要是意外导致的,正常赔);

(6)吸毒、艾滋病;

……

哪些赔,哪些不赔;

其实合同,都写得很清楚呢。

大家对自己负责点,买之前最好先看下。

这样心理有个准备,或说是合理预期吧。

避免保险公司很合理的理赔决定,也让你觉得上当受骗了。

2.医疗险并不完美

它只能帮我们解决一部分问题。

想要更多问题被解决,只能靠组合配置。

比如医保千万别断交;

重疾险也要买。

重疾险是一次性赔钱的,买50万赔50万,保险公司不限制我们怎么花。

像乳房重建手术,医保不管、医疗险也不管,就可以用重疾险赔的钱来支付。

医疗险和重疾险是如何双管齐下,发挥作用的。

大白也说个案例给大家听,加深理解。

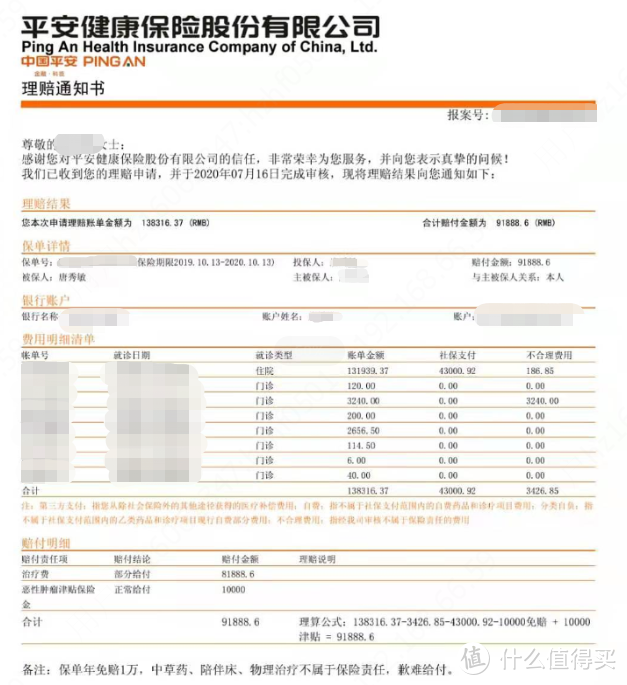

2020年5月,我们有个客户报案,说因为肺部脓肿住院治疗了;

结果后面确诊是肺癌。

治疗一共花掉13万8,医保报了4万3,客户自己要出9万多。

她在我们这买了e生保(6年保证续保版),带1万重疾津贴;

和50万保额的海保芯爱重疾险。

我们协助她理赔:

e生保报销住院的钱,一共赔了91888.6块。

(医保账单金额-社保支付-不合理费用)-免赔额+恶性肿瘤金津贴保险金=(138316.37-43000.92-3426.85)-10000+10000=91888.6元;

而芯爱,肺癌,按重疾赔,直接赔50万。

后面4、5年的治疗费不用愁,手里还有50万现金;

这就是组合的作用。

大家要还有疑问,可以来问大白~

张大妈逼我改名

校验提示文案

张大妈逼我改名

校验提示文案