312

127

什么样的保险是“坑”千万不能买?坑你没商量!

2019-12-11 22:23:29

6点赞

6收藏

0评论

保险其实是个复杂专业的领域,涉及到医学、法学、投资、精算等各方面。

如果我们不太清楚其中的弯弯绕绕,很容易就着了门道。

保爷经常会收到大家各式各样的询问,让我帮忙分析产品的优劣。其中不乏许多金玉其外、败絮其中的产品。

他们有的产品本身形态就有问题,还有的会在暗地里给大家挖坑,防不胜防。

所以今天,保爷就为大家总结一下,哪些保险千万不能买?

希望在选购保险的路上,你能少走些弯路。

一、多个产品捆绑销售的保险,千万别买!

如果你被业务员推销过保险,那这番话你一定很熟悉:你看我们这份保险,只要你生病,我们立马赔你大笔钱;你要是住院,我们还给你报销;如果发生意外,我们还能额外赔钱;万一人不幸没了,你至少能赔笔钱留给家里人……

怎么样,听着是不是感觉十全十美?几乎囊括了生命中所有可能遭受危险的情况,简直是一款再贴心不过的产品!

然后你再一看产品表格:

一年16065元就能换得将近150万的保额,虽然有点贵,但……好像也值得

那么这时候,恭喜你,已经上当了。

实际上,这类产品最大的毛病就是这个“十全十美”。它看似什么都保,但实际上什么都保不好。

我们细算一下,其实上述的说法里包含了重疾险+医疗险+意外险+寿险。一旦捆绑购买,他们各自就会多出各种各样的限制。

首先,如果你单买这几类保险,保障绝对比捆绑买来得充足。

其次,捆绑后,产品的价格真的不止贵了一点点。

我们以上表同年龄(30岁)的人为例,为他做一份各产品单独配置的表格:

你看,一年仅需不到7534元,还不到前面捆绑产品一半的价钱,却能做到更好的产品配置,同时保额更高,保障还更充足!

如果我们把交费年限放宽到30年,保费还能更便宜一些。

这时候或许又会有人出来挑刺,说前面捆绑的意外险是长期的,你这是短期的啊,怎么比?

我告诉你怎么比。

市面上的大多意外险虽然一次只保一年,但它没啥健康告知,所以更不存在什么续保问题,长期购买短期意外险完全没阻碍;那么在这样的情况下,我为什么要每年多花5倍的价钱,去买个所谓的长期意外险?

并且捆绑险退保也是很大的问题,很多附加捆绑的保险是随主险的,一旦你发现某份保险有问题或者不适合自己,要退保并不是件容易的事。

这就相当于,你把所有鸡蛋放在了一个篮子里,时刻面临着一损俱损的风险。

所以一旦买了复杂的捆绑险,你只能每年继续交着高额的保费,然后烧高香盼望这份保险别有什么大缺陷。

但只要你拒绝捆绑,一件件为自己配置起全面充足的保险,完全可以避免这些烦恼。

二、保障有严重缺陷的保险,千万别买!

那么怎么看保险的保障是否有问题呢?

虽然这需要结合具体情况具体分析,但保爷总结了较为常见的两点。

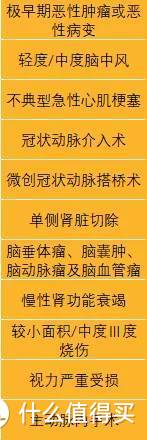

1.有轻、中症保障,却不包含高发轻、中症的重疾险不能买。

市面上的重疾险大多配备了轻、中症保障,但因为它们的疾病种类没有国家限制,由保险公司自行规定,所以不免就有些公司会钻空子。

按每年医疗数据与保险公司理赔数据,保爷整理了11大高发轻、中症:

所以如果一份重疾险中有轻、中症保障,但不包含上述几种高发轻、中症,那么你就要小心了。

高发疾病都不保的保险,买来放着当花瓶吗?

2.意外身故保额特别低的意外险。

意外险是投保门槛最低、价格最便宜的人身险了,但它的赔付范围也有明确规定。

一般来说,一款意外险会保障意外身故、意外伤残、意外医疗等,比如下表,就是一款保障比较全面的综合意外险。

在这其中,意外身故和意外伤残必定是一份意外险的重头戏,这方面的保额必须要足够。

如果一份意外险的意外身故保额很低,只有几万元,而航空意外身故的保额特别高,那这就是一份非常鸡肋的意外险——毕竟万一被保人是非航空意外身故,那岂不是只赔几万元?

而航空意外身故的出险率又是最低的。

所以大家一定要注意,保险中最重要的部分有没有得到充足保障,否则再多看似“贴心”的保障都只是空中危楼而已。

三、收益看似很高的保险,千万别买!

这其中最典型的就是各种万能型和分红型保险。

先跟大家说个事实,每年保监会受理的争议案件中,分红险误导销售的比例特别大。

也就是说,很多人都以为自己购置的理财保险能赚到很多钱,但买了之后发现完全不是这回事儿。

我们以分红型年金险为例。分红型:低预定利率+不确定分红+万能账户

其中,这个低预定利率没太多花头,也不会带来多少盈利。目前保监会规定的预定利率最高也就是4.025%。

所以如果你看到有产品的预定利率达到了4.025%,那已经一款不错的产品了。

不确定的分红则要看保险公司的经营状况。如果公司经营得不好,那么不分红也是有可能的。

而万能账户看似有一个预定利率可以产生收益,但实际上这个利率是浮动的。

一般来说,业务员在向客户推算收益时都会按照最好的情况来计算,所以客户看到的收益都还不错。

但实际上这都是不确定的。

所以千万别对各类“高收益”的保险抱有多大期待,这类保险最大的功效还是强制储蓄,并不能给我们带来多大的收入。

而且这类保险需要每年定期往账户中交钱,所以如果大家自身流动资金并不充足,且甚至连人身保险都没有配好的话,保爷并不建议大家买这类保险。

哪怕业务员把这类保险吹的上天,我们也得保持理智啊。

四、写在最后

保险产品日新月异,坑也往往让人猝不及防,所以在买保险之前学一些保险知识是很有必要的。

保爷今天写这篇文章,也是希望大家在购买保险时可以更有底气,不被蒙骗。

毕竟大多保险都要跟随自己一辈子,是我们遭遇生活重击后的依靠,万万不能出现差池。

希望大家都能找到适合自己的保险,为自己和家庭建造最牢固的城墙。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<