312

127

广州惠民保,这款23天后就买不了的保险,到底要不要买?哪些人群适合买?

2019-12-12 21:44:10

4点赞

4收藏

0评论

有广州地区的粉丝留言,问新推出的49元的惠民保值不值得买?

智囊今天带大家了解下这款仅售一个月,且老人和癌症患者都能参保的广州惠民保,到底值不值得买。

下文主要内容有:

- 惠民保是什么?

- 有什么保障特色?

- 这49元该不该花?

提供一份广州惠民保的智囊,希望有所帮助。

1-广州惠民保什么来头?

12月1日开售的广州惠民保,官方是这么介绍的:

由广州市医疗保障局、广州开发区管委会指导,思派健康提供技术支持,平安健康保险承保的广州市民专属普惠型重特大疾病补充医疗保险。

看着来头挺大,职业习惯我翻看了这款产品的保险条款。

回归到本质,这就是一款平安承保的一年期团体医疗险。

只要有正常参保广州医保,无论年龄多大、从事什么职业,是否患病皆可以49元参保。

其实广州惠民保并不新奇,之前南京就有推出过相似的产品,深圳也有推出过30元的重特大疾病补充医疗保险,这也是它普惠型的重要提现。

2-主要保障什么?

不管什么来头,一款保险产品的重点在于它能保障什么。

科代表上线给大家分析分析:

参保广州惠民保有个大前提,参保人要有正常参保广州社会医疗保险,职工医保、城乡居民医保、新农合都包含在内。

广州惠民保能报什么?

广州惠民保主要能报销两种费用,一是住院医疗费用经过医保报销后,剩下的医保报销范围内的个人自付费用按80%的比例报销。

二是报销合同里约定的15种特定自费药品。

这15种药品里,价格较低的都要几千元,价格高的更是达上万元,有涵盖到部分高发疾病药物。

这里需要注意的是有2万元免赔额,医保报销范围内个人自付部分的住院医疗费用和特定自费药品费用叠加累计超过两万元的费用才可报销。

另外住院医疗费用里的“个人自付的部分”有些人会误解为医保报销后,剩下的全部费用。

其实指的是医保报销后,医保报销范围内报销剩下的费用。也就是医保报销范围外的自费部分惠民保是不报的(特定自费药除外)。

我举个例子,方便大家理解:

广州居民小惠确诊乳腺癌,在三甲医院花了20万元治疗。

其中10万元在社保报销范围内,广州居民医保按规定报销了80%,也就是8万元,剩下2万元就属于医保报销范围内的个人自付部分。

另外社保报销范围外的10万元,有6万元花在了购买哌柏西利胶囊,属于广州惠民保约定的特定自费药。

最终小惠通过广州惠民保可报销的费用为:

医保内自付部分+特定自费药费用-2万元免赔额×80%=(2万+6万-2万)×80%=4.8万元

有什么保障亮点?

我梳理了一下,有4个保障亮点。

1、不限投保年龄和职业

这对于老年人和高危职业从业者是非常友好的。一般的医疗险,65岁以上的老年人和高危职业从业者都很难购买到。

2、价格实惠

无论男女老少,参保都只需49元,保额100万元。一般的医疗险价格都在百元以上,而且会依据年龄大小设定不同层级的保费,年龄越大,保费越高。

3、对健康要求宽松

患病也可参保,也就是说哪怕不幸换了癌症或其他大病的人也可以参保,但既往症发生的医疗费用,不予赔付。

举个例子:

广州市民小天患有鼻咽癌,一般的商业医疗险都无法参保,但它可参保惠民保。

小天鼻咽癌产生的医疗费用不可报销,但小天参保后患上的其他大病,通过社保报销后剩下的社保范围内的费用、特定自费药可以通过惠民保按比例报销。

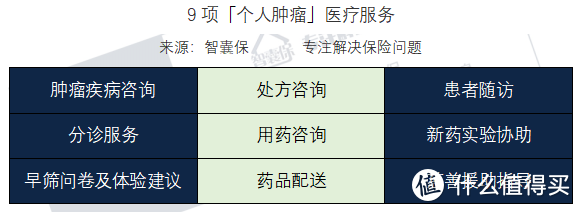

4、医疗增值服务

惠民保针对个人肿瘤,设有9项医疗服务,方便肿瘤患者就医。

3-与常见的百万医疗有什么区别?

百万医疗险,是这几年市面上销售火爆的医疗保险。它与广州惠民保一样,也有高达百万的保额,最高限额在100~600万之间 。

那广州惠民保与百万医疗险主要差别在于哪呢?

1、辐射范围

广州惠民保只辐射有在广州正常参保医保的人群,百万医疗险辐射人群更广,无医保和地域限制。

2、报销范围与比例

惠民保和百万医疗险都是是针对住院进行报销,但惠民保只能报医保报销范围内的费用和特定自费药,报销比例为80%。

百万医疗险的报销范围更广,医保内外都报销。报销比例也比惠民保高,一般为100%。

3、免赔额度

免赔额会影响我们获赔的概率和金额,越低对我们越有利。广州惠民保免赔额为2万元,百万医疗险免赔额一般为1万元,更胜一筹。

4、保费费率

不同年龄的人参保百万医疗险的保费有差别,通常年龄越大保费越高。30岁男保费300元左右,50岁男保费1000元左右。

惠民保则是无论男女老少,一律只需49元。

5、参保人个人状况

百万医疗险对被保人健康状况、年龄、职业有一定要求,一般身体状况有较多异常、年龄较大、职业高危的人群都较难参保。

惠民保对此通通没有要求,门槛非常低。

综上对比,广州惠民保对于参保人个人状况要求不高,价格也比较友好,但辐射范围小,报销范围与比例也有限。

百万医疗险对参保人个人状况有一定要求,保费跟广州惠民保相对高些。

但是保障范围广,医保内外都可报,能更好的作为我们大病补充的保障。

保障期限同为一年,但市面上一些百万医疗险能6年保证续保。

如果条件允许,建议配置百万医疗险。已配置百万医疗险,可不用再参保广州惠民保。因为医疗险是报销型,保障重叠不可多报。

智囊最近测评了市面上热销的百万医疗险,可阅读《为什么百万医疗险那么便宜?哪款值得买?六款热销产品测评,揭秘低价真相》了解相关信息。

4-广州惠民保哪些人适合购买?

首先还是得先符合有正常参保广州医保这个前提条件。

符合前提条件的以下人群适合购买:

没有相应保障,已患病、身体异常难以购买其他商业医疗险的人群;

没有相应保障,年纪较大,已超过商业医疗险可投保年龄的人群;

除国家医保外,无任其他保障的人群。

5-智囊说两句

最后提示下有需要参保广州惠民保的朋友,参保截止日期为2019年12月31日,保障生效日期统一为2020年1月1日。

有相应充足保障的朋友则无需再参保,这49元还是自个留着。

Cut—————————

全文完~

觉得有用,还请随手点个