311

126

深扒医疗险中的“白富美!教你看病不花一分钱

2019-10-25 20:04:16

2点赞

45收藏

8评论

中国有着世界上 22% 的人口,但医疗资源只占全世界的 2% ,看病贵、看病难是老大难的问题。

在日常生活中,排队 3 小时,看病 1 分钟的情况并不少见,甚至有的医院预约了几个月,也还是住不进去…

目前的百万医疗险,虽然能帮我们解决看病贵的问题,但挂号难、排队长、报销麻烦等问题依然存在。

如果你想要更好的就医体验,那么可以重点了解一下 中端医疗险(这些产品都需要自己找保险公司买,我没有地址),今天深蓝君就和大家详细聊聊。

主要内容如下:

1、中端医疗险,到底好在哪?

2、4 款中端医疗险,横向测评分析!

3、关于中端医疗,这两点要知道!

一、中端医疗险,有哪些优势?

相比于普通的百万医疗,中端医疗险的就医体验会更好,我总结了其中 3 个优势,具体如下:

1、就医环境更好

医院除了普通部,还有特需部(或 VIP/国际部)。在特需部住院,不仅有单人病房、独立卫生间、电视空调,还有专人照顾,住院体验好很多。

不过一般的百万医疗险只能报销普通部,少数医疗险像尊享 e 生,虽然能报销特需,但仅限部分重大疾病,比如癌症、器官移植等。

而中端医疗即便是小病,比如摔伤住院,也可以享受特需部的待遇,相比普通部,特需部就医人数也要少很多,几乎不需要排队。

2、直付更方便

一般医疗险要自己先付医药费,然后再找保险公司报销,即便有的产品可以垫付,但流程还是比较麻烦。

而中高端医疗险可以直付,由保险公司直接把医药费赔给医院,不需要自己事后再申请报销,省时省心。

3、保障更加灵活

普通的百万医疗,如果因为感冒发烧去看门诊,是没法报销的,而中端医疗可以根据自己的需要,自由选择是否附加门诊保障。

另外免赔额和保额也可以自己来定,比如你觉得 1 万免赔过高,可以设为 5000 甚至是 0 免赔,保额也可以设为 100 万、200 万甚至更高。

总的来说,如果你觉得够用就好,普通的百万医疗险就是非常好的选择,我之前已经详细测评过,点击这里查看>>>

但如果你还想追求更好的就医体验,那么可以考虑中端医疗险。

二、中端医疗险测评

我对全网产品进行对比,最后筛选出 4 款住院能报销特需部的产品,它们分别是:

直接说结论:

如果想性价比最高:乐健一生在保障不错的情况下,价格是最便宜的,一千多块就能享受特需住院,性价比非常高。

如果看重医疗服务:万欣和作为国际知名的老牌服务商,在国内有非常成熟的医疗服务体系,覆盖了 80 多个城市近千家医院。

如果想保障更加灵活:乐健一生是最灵活的,能据自己需要来选择保障内容,比如自定义保额、免赔额、门诊等。

另外提醒大家,如果你准备单给孩子买的话,乐健一生没有年龄要求,而万欣和必须 18 岁及以上才行。

三、3 款产品详细点评

由于中端医疗险各具特色,为了让大家更好的了解,下面我逐一来分析:

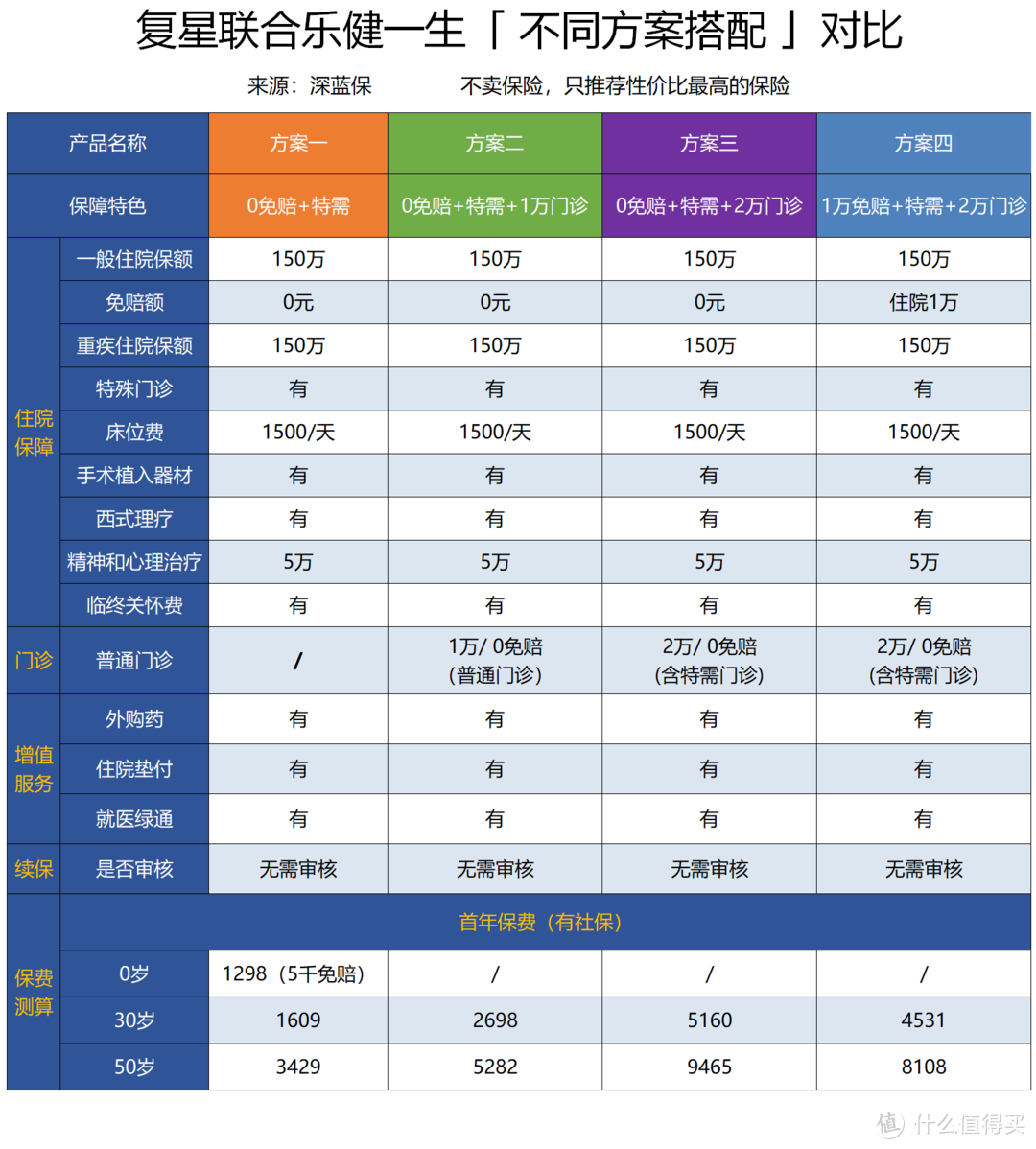

1、复星联合乐健一生

这款产品目前已经卖了好几年了,口碑也非常不错,最大的特点是 保障灵活,一共有 8 个套餐,我挑选了 4 种能报特需部的方案,看看有什么区别:

直接说结论:

如果觉得够用就好:方案一这种搭配就非常不错,虽然没有门诊保障,但最重要的住院报销是足够用了,价格也要便宜很多,每年一千多就能享受特需。

如果想保障普通门诊:由于门诊赔付率高,方案二附加普通门诊后,价格贵了近 60 %,如果经常需要看门诊也可以考虑。

如果想保障最好:方案三、四增加了特需门诊,即便在特需部看门诊也能报销,不过相比无门诊版,贵了近 3 倍,适合有较多预算的朋友。

如果以上方案你觉得价格比较贵,还可以 提高免赔额来降低保费:

以 30 岁男性为例,同样是方案一,0 免赔版 1609 元,而 1 万免赔只要 980 元,能便宜近 40 %。

不过这款产品也有一些不足:

没有直付服务:如果自己钱不够了,只能在自费超过 2 万的情况下,向保险公司申请垫付,出院后再去报销,流程要麻烦些。

儿童不能选 0 免赔:如果给 18 岁以下的孩子购买,住院免赔额必须选择 5000 元以上,且不能选择门急诊保障。不过随父母一起买,是没有这个限制的。

另外再提醒一点,乐健一生有社保版和无社保版,但价格只差了几十块。

如果不差这点钱,可以直接考虑无社保版,即便住院不能用社保卡结算,也能 100% 报销。

总之,乐健一生在中端医疗险里,算是性价比非常不错的一款产品,有需要的朋友可以重点考虑下。

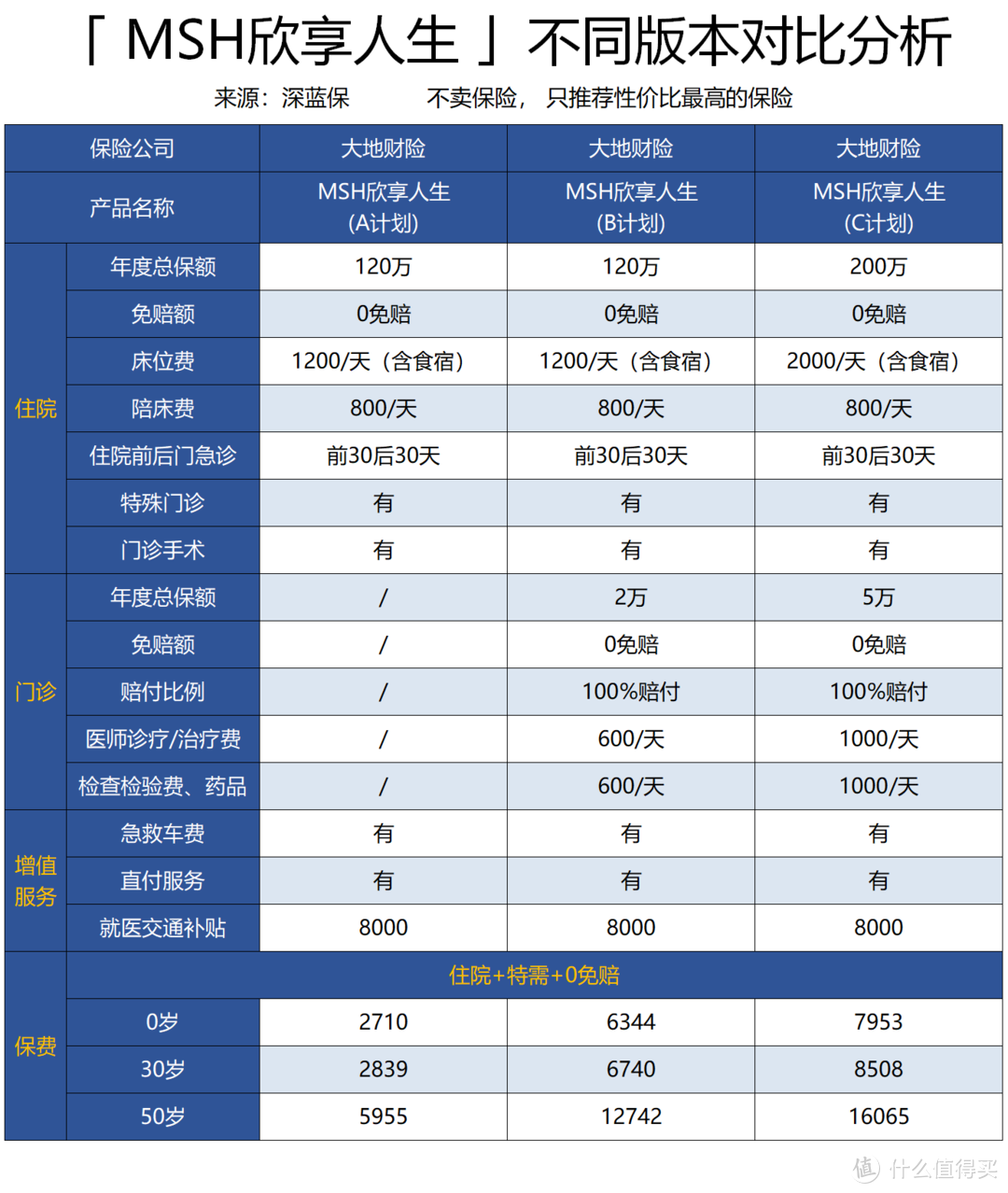

2、万欣和欣享人生 2019

这款产品最大的特点在于直付,MSH(万欣和)作为知名的医疗服务商,有很完善的医疗服务体系,在国内和近千家医院都有合作。

比如北京协和医院、上海交大附属医院、广州中山大学附属医院等,如果在合作的医院住院治疗,保险公司会直接和医院结算,不用自己掏钱。

MSH 欣享人生在保障上,一共分为 3 个版本,我们具体来看一下:

可以看到,这 3 个版本的保障和价格都有一些区别:

计划 A:只有 120 万的住院保障,没有附加普通门诊,因此价格也是最便宜的。

计划 B:比计划 A 多了 2 万元门诊保障,不过价格也贵了 2 倍多。

计划 C:门诊保额增加到 5 万元,床位费也提高了一些,但价格也更贵了。

如果你想降低保费压力,还可以选择 1.5 万或 3 万的免赔额,保费会在 0 免赔的基础上,便宜 45%-70% 。投保时,还能选择附加牙齿或体检套餐,也会比单买要便宜些。

不过这款产品,也有一些使用限制需要注意:

特殊门诊限制:这款产品 特殊门诊只包括癌症的放化疗、靶向治疗,对肿瘤免疫和内分泌疗法是不保障的。

床位报销限制:计划 A 和计划 B 的床位报销额度只有 1200 元/天,如果医院的收费超过这个金额,那就需要自己掏钱。

私立医院限制:产品只能在几个城市的固定诊所使用,并不是所有私立医院都能用。

直付使用限制:只有住院可以直付,门诊是不行的。

MSH 进入中国已经 18 年了,目前产品运营很稳定,如果你比较认可 MSH 这家服务商,看重他的医疗体系,也是值得考虑的。

3、安盛天平智选住院计划

这款产品也有三个版本,主要区别在有无门诊和牙科体检等保障,简单为大家介绍下:

智选住院计划:只保公立医院住院,没有门诊保障。

智选计划:可保门诊和住院,除了公立医院外,部分指定私立医院也能报销。

臻选计划:在智选计划的基础上,增加了体检、疫苗、牙科等责任。

不过这款产品的门诊责任非常贵,以 30 岁男性,有无门诊保费相差近 1 万,性价比并不高,如果想要门诊保障,可以考虑上面的两款。

另外,需要提醒下大家,如果是北京的朋友购买,价格会比其它地区要高,大约贵了 20% 。

四、中端医疗险,常见疑问解答

对于中端医疗险,我还整理了一些常见的疑问,具体如下:

1、直付要怎么用?

虽然直付体验很好,但很多人并不清楚如何使用,以MSH(万欣和)为例:

住院前:先和保险公司确认哪些医院能直付,并告知要去的医院,保险公司会提前和医院沟通。

住院中:出示保险公司给的保险卡,并在医院登记个人相关信息。

出院后:确认费用无误后,由保险公司直接和医院结算。

以上是直付的大致流程,不过每家公司可能会有略微差别,建议大家使用直付前,最好提前和保险公司沟通清楚,避免后续有不必要的麻烦。

2、要不要附加门诊?

由于门诊的理赔率非常高,附加门诊保障后,保费会上浮很多,那到底要不要加呢?

深蓝君建议大家重点考虑自己的 使用频率和预算:

使用频率高不高:如果自己经常生病,用到门诊的概率比较高,那么附加门诊大概率能用到。

预算够不够:一般附加门诊保障的话,价格会贵 60% 以上。

如果以上两点自己都能接受,个人觉得是可以考虑附加的,毕竟保障也会更好一些。

五、写在最后

随着消费升级,越来越多人不仅满足于保障好,对于服务体验也同样看重。

不过服务毕竟是一个比较主观的感受,可能每一个人的理解都不一样。

不久前,保监会作为官方机构,统计了各大保险公司的服务质量,大家可以当作参考,点击《扒一扒保险服务哪家强?》就能查看。

如果今天的分享对你有所帮助,可以转发给身边有需要的亲戚朋友,让更多人看到,就是对我最大的支持。

你会买中端医疗吗?欢迎留言分享:)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

半夜被吵醒

校验提示文案

superpisces

校验提示文案

湖南值友

校验提示文案

湖南值友

校验提示文案

superpisces

校验提示文案

半夜被吵醒

校验提示文案