232

134

这两张报表,至少价值10万...

2018-12-07 19:37:53

18点赞

256收藏

12评论

最近和有一个大神朋友Y,炒股爆仓了,把家里房子卖了用来抵债。要知道Y过去的投资收益率长期保持在年化15%以上啊。可是市场就是那么恶,你会玩,但玩不过市场。

这点给我最深的感触就是,投资和理财真的是两码事。

理财,从字面含义上来说就是打理财产,就和我们的衣柜一样,如果长时间不打理,钱就会乱。

那么一个普通工薪家庭如何做好一个合理的理财方案?

这并不复杂,我们弄好两张表就行了。

01 家庭报表

第一张,就是家庭资产负债表。

做一张家庭资产负债表,重点是梳理清楚自己的家庭财产以及负债具体是多少,细分有哪些,就和企业资产负债表一样,是要一目了然的。

我以之前给一个读者L(30岁男)做的方案为例,进行分析:

以L的资产情况为例,L的总资产是209万,负债则是86.5万,所以算出净资产是102.5万。

有了这个表,我们就可以计算出资产配置情况,比如股票占比是否合理等。

接着来看第二张表,现金流量表。

资产负债表不能反映收入与开支,而现金流量表则反映收入与开支的情况。

现金流入主要包含工资收入和理财收入两块,现金流出则包含按揭还款,日常消费,信用卡还款等。

如果你算出来当年净现金流量为负,那就危险了。

列出一张L的现金流量表如下:

L先生17年家庭工作收入为26.4万/年,理财收入为2.5万/年,合计有28.9万,扣除20.1万/年的支出,一年现金净流量有8.7万,储蓄率是30%,妥妥的勤俭持家好男银。

02 财务指标

做完了这些表之后,怎么看呢?

有六个指标,用来反映家庭资产的健康度。

1.家庭偿债能力指标

资产负债率=负债/总资产

资产负债率反映家庭负债是否安全以及综合还债能力的强弱。

资产负债率范围在0~1之间,高于0.6,说明风格激进,一旦投资亏损或者收入下降,就可能会出现无法还债的困境。

反之低于0.2,说明风格过于保守,不懂利用杠杆提升自己的资产。

太高太低都不合理,这时我们可以根据资产负债率做出适当的调整,来优化资产结构。

2. 家庭应急能力指标

应急偿债能力=流动资产/月支出

一般流动资产要保持在月开支的3-6倍之间,用于应急,这些都是放货币基金之类,太多影响收益,太少不利于应急,当然如果手头有较高金额的信用卡,应急偿债能力可以低至2-3倍。

3.家庭财务自由度

财务自由度=理财收入/月支出

这个指标如果能远大于1,那么已经实现财务自由了,这不就是我们所向往的人士巅峰状态嘛,财务自由度当然是越高越好,如果这个是0,那就是打工的命了。

4.家庭财务负债率

财务负债率=利息支出/月收入

这个指标在0.4以内最合适,利息支出是每个月要开销的刚性支出,如果财务负债率太高,就会压缩生活质量。

5.家庭储蓄率

家庭储蓄率=净现金流入/总收入

这个指标越高说明越会存钱,有的人是0甚至是负数,就说明很有问题,是不是太败家了?还是工资低的可怜?总得想个办法去解决,不然就得做一辈子月光族。

6.财富增值指标

一般我把股票、投资性商铺和房产等划为高风险品种,行业内有一个风险投资“80-年龄”的说法,也就是比如你30岁,那么可以投资股票、基金这类高风险资产的资产占比(排除自住房产)可以达到50%,如果是40岁,那么相应这类资产占比就最好是40%以内。

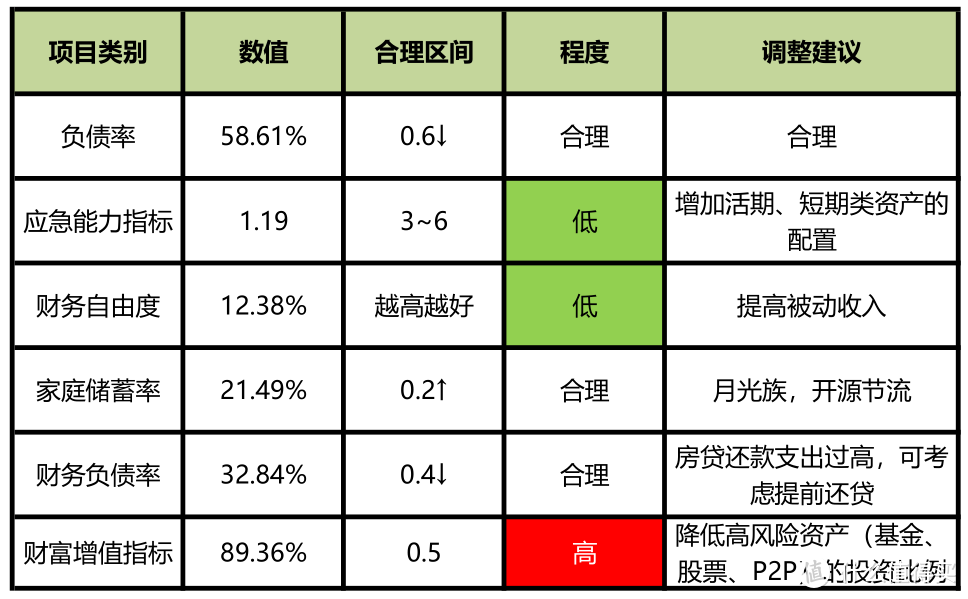

我们再看一下L家庭的财务状况指标:

一目了然,L兄的投资风格太生猛,资金除了买房之外,全部砸向了股市,占资金比例达到了90%。

却在年金险、银行理财这块稳健型理财缺少配置。

而且资产流动性较差,缺少活期类资产,不够灵活。

所以最合理的调整方案,就是把贷款投资的资金到期偿还,同时减仓股票的比例,增加类活期资产,比如银行T+0创新类存款之类,降低资产组合的风险系数。

毕竟L兄后面可是一家三口呢~浪不起。

好了,聊了那么多,赶紧进行一次自查吧。

⼩编注:为了丰富原创内容,值得买社区与优质媒体号进⾏合作,引⼊更多优质原创内

容,同时也为这些优秀的⾃媒体号提供展示平台。此篇⽂章来⾃于微信公众号——“思哲与创富”,微信搜索“sizheyuchuangfu”。

留风流

校验提示文案

RGwei亲斤

校验提示文案

p1y1c1

校验提示文案

ooOo0OoOooO

校验提示文案

奕可

校验提示文案

waterstar

校验提示文案

airlee

校验提示文案

平凡的

校验提示文案

平凡的

校验提示文案

p1y1c1

校验提示文案

airlee

校验提示文案

waterstar

校验提示文案

奕可

校验提示文案

RGwei亲斤

校验提示文案

ooOo0OoOooO

校验提示文案

留风流

校验提示文案