312

127

网红重疾险再升级!超级玛丽2号MAX值不值得买?

2020-05-27 14:59:03

2点赞

12收藏

2评论

提起2020年最热门的高性价比重疾险,信泰超级玛丽2020Max绝对有一席之位,轻症赔付比例高、61岁前罹患重疾能多赔50%,再加上有竞争力的费率,让超级玛丽Max这款重疾险才出现就在竞争激烈的保险市场杀出血路,取得高性价比的头衔。

不过信泰人寿大约上辈子起就是个“拼命三郎”的狠角儿,愣是根据市场需求操刀出了另一个“超级玛丽”:信泰超级玛丽重疾险2号Max。

连奶爸也忍不住好奇起来:超级玛丽重疾险2号Max到底是什么样?

两个超级玛丽Max对对碰

市面上众多重疾险,谁最能打?

奶爸参考

一、两个超级玛丽Max对对碰

实际上,信泰超级玛丽2020Max的性价比已经很高了,保障充足的同时费率也不高。

那么相比起超级玛丽2020Max,超级玛丽重疾险2号Max又有什么不同呢?

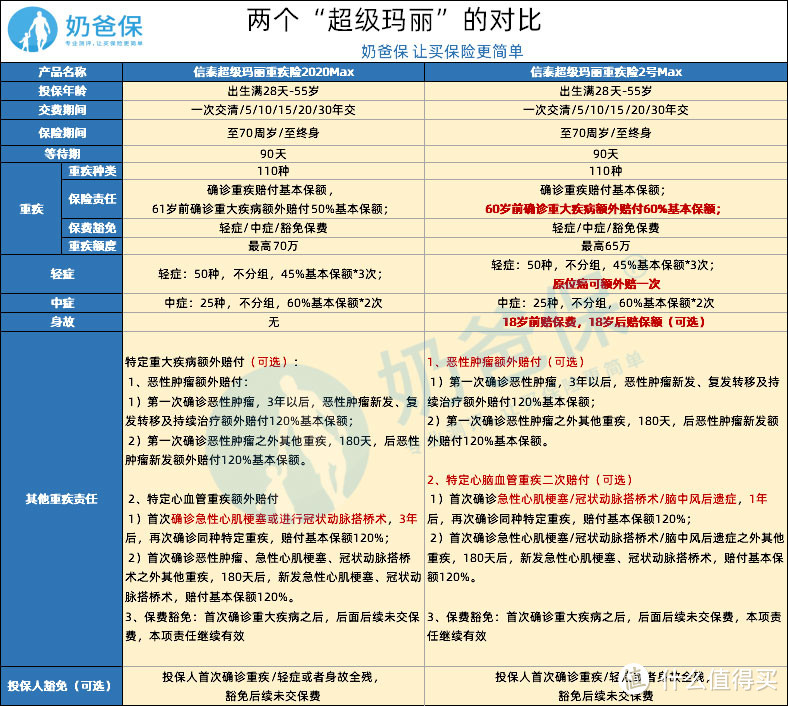

看看奶爸做的对比表就知道了:

(超级玛丽2020Max与超级玛丽重疾险2号Max对比)

(超级玛丽2020Max与超级玛丽重疾险2号Max对比)

标红字的地方就是超级玛丽重疾险2号Max有差异的地方。

简单说就是:

60岁前额外赔提高了,从原来的的额外赔50%提高到60%了,不过60岁不再能够额外赔付;

增加了原位癌额外赔付一次保障;

增加了可选身故责任;

原来的“特定重疾额外赔付”拆分为“恶性肿瘤额外赔付”、“二次特定心脑血管疾病”两个可选责任;

保障范围变广了,“特定心血管疾病额外赔付”升级为“特定心脑血管疾病”;

病种在原来两种“冠状动脉搭桥术、急性心肌梗塞”基础上增加“脑中风后遗症”

下面我们来逐一分析信泰超级玛丽重疾险2号Max

1、重疾保额更优秀了

现在重疾额外赔付已经成为了主流,而信泰超级玛丽重疾险2号Max对于重疾额外赔付方面做了提高10%的调整。

根据保险公司的理赔数据显示,重疾理赔发生最高的年龄段为41-50岁!

信泰超级玛丽重疾险2号Max很实在,把最需要保障的年龄保障到了。

2、轻症、中症赔付高,增加原位癌二次赔

信泰重疾险的中症和轻症赔付比例,是目前全行业最高的,升级后的超级玛丽2号max还额外增加了原位癌二次赔,可赔45%保额。

3、保障更全面、灵活

奶爸注意到信泰超级玛丽重疾险2号Max不仅增加了原位癌的额外赔付和可选附加身故责任,还把癌症额外赔与特定心脑血管疾病额外赔拆开了。

也就是说,癌症二次赔付与特定心血管疾病二次赔付可以分开附加,各赔各的,而之前是两种情况只能二赔一。

保障更全面了不说,在保障的选择上更灵活了,癌症和特定心脑血管疾病,你更需要哪个保障,由你自己来组合。

4、特定心脑血管重疾保障增加

信泰超级玛丽重疾险2号Max把原本的“特定心脑血管重疾赔付”升级成了二次赔付,首次确诊重疾种类在原有的基础上还加了一个脑中风后遗症。

脑中风后遗症也是心脑血管重疾中比较高发的一种,这个病种的添加还是比较实用的。

信泰超级玛丽重疾险2号Max保障增加了,那么费率又怎么样了呢?

奶爸把它和信泰超级玛丽2020Max做了对比:

(费率对比)

(费率对比)

可以看出来:

在双方都只有基础保障,没有附加额外重疾赔付时,信泰超级玛丽重疾险2号Max的费率是更低的。

如果在附加额外的重疾赔付后,信泰超级玛丽2020Max的费率是略低于信泰超级玛丽重疾险2号Max的。

不过在双方都附加了额外的重疾赔付后,信泰超级玛丽重疾险2号Max的对女性的费率,是比信泰超级玛丽2020Max更友好的。

最后来聊聊保险公司~

很多朋友或许没有听过信泰人寿这家公司,可能会比较担忧:我听都没听过的公司,它靠谱吗?

奶爸之前就已经科普过,实际上保险公司并不存在真正意义上的小保险公司。而信泰人寿光注册资本就有50个亿了。

至少就资本雄厚这点上来看,如果真的发生理赔,信泰人寿怎么也不可能赔不起跑路的,那么拒赔更是不可能了,即便经营不善,银保监会也不会轻易让公司倒闭的。

二、市面上众多重疾险,谁最能打?

那么把信泰超级玛丽重疾险2号与众多热销重疾险对比,情况又是如何呢?

(热销产品对比,点击看大图)

(热销产品对比,点击看大图)

奶爸直接上结论:

如果追求保障力度:横琴无忧人生2020和信泰超级玛丽重疾险2号Max

横琴无忧人生2020无论是保额还是可选责任都比较优秀,可选责任里还包括了少儿特定重疾,保障做得是很全面的。

信泰超级玛丽重疾险2号Max很充足,60岁前发生重疾就赔160%保额,还包含原位癌额外赔付一次,癌症保障做得很全面,这是相比起其他重疾险的亮点。

如果是对心脑血管疾病有侧重:信泰超级玛丽重疾险2号Max和三峡钢铁战士1号

信泰超级玛丽重疾险2号Max在附加了特定心脑血管重疾二次赔付后费率最低,而且心脑血管重症中包含脑中风后遗症,实用性很强。

钢铁战士1号可选心脑血管疾病轻症可以赔2次,重疾可以二次赔付120%的保额,从轻到重都给赔付了,可以说是很安心了。

如果不想要含身故责任,对价格比较敏感:国富嘉和保、三峡钢铁战士1号和信泰超级玛丽重疾险2号Max

国富嘉和保是这些重疾险中费率最低的,癌症方面的保证做的还可以。

三峡钢铁战士1号的费率也很低,而且心血管疾病方面的保障做的很充足,最高有150%的重疾保额,保额是很不错的。

信泰超级玛丽重疾险2号Max的费率不高,最高有160%的重疾保额,首次轻症赔45%的保额是亮点。

奶爸参考

综合来看,横琴无忧人生2020和信泰超级玛丽重疾险2号Max的性价比是最高的。

无论是赔付保额、保险条款还是对癌症、心血管重疾方面的保障全面程度,做得都是出类拔萃的。

它们各有其亮点:

横琴无忧人寿2020保障很全,针对重疾赔付做了年龄区分。

信泰超级玛丽重疾险2号Max则是将特定重大疾病赔付拆分为癌症二次赔付和特定心脑血管二次赔付,无论是哪种做法,都让消费者有了更灵活的选择余地。

两款重疾险各有其侧重,横琴的无忧人生考虑到了少儿特定重疾,在年龄的覆盖上下了功夫。

而信泰超级玛丽重疾险2号Max则在疾病覆盖上做了努力,这点可以从它增加了原位癌额外赔和在特定心脑血管重疾中加入脑中风后遗症可以看出。

不过无忧人生2020已经下架了不含身故的版本,如果预算不足的情况下,超级玛丽2号max可能更合适一些。

重疾险毕竟是比较复杂的,难免看得晕头转向,如果产品上有什么疑惑,可以咨询奶爸噢~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

逻辑头脑

校验提示文案

逻辑头脑

校验提示文案