263

101

一篇文章讲清楚:少儿重疾险怎么买,保定期还是保终身?

2020-05-07 19:05:54

1点赞

3收藏

0评论

在刚刚过去的周末,我去看望了一位前段时间刚升级为宝妈的大学同学。

说实话,她本来是粗枝大叶的一个人,结果,生孩子后母性光辉暴涨,桌子角都包上了,分外小心。

由于近期她正在考虑给自家小公举买保险,自然地,懂保险的我,就被抓了壮丁,成了她的免费讲解机。

在她纠结的众多问题中,我发现有个问题:“给孩子买重疾险时,到底是保到成年(20、30岁)就行了呢,还是终身的好?”是很多宝爸宝妈的通病,索性今天写篇攻略给大家,希望对大家有所帮助。

1

我们先来看下定期和终身都有哪些区别:

区别一:保障期限不同

定期通常保障到一定的年龄阶段,如20周岁或70周岁。

终身则保障终身,直到身故的一天。

区别二:保障费用不同

由于终身是保障终身的,保障的时间比定期长,因此,保费会比定期高。

总之,保定期保终身,各有各的优势与不足。

那具体应该怎么选呢?

2

结合疾病风险、医疗费用及未来规划等来看,我个人觉得给孩子买一份定期( 20-30 年期)的重疾险更值。

五个理由:

1:“保额高”比“保得久”更重要

我见过不少家长,总是喜欢给孩子购买终身重疾险,可预算又不够,保额只买了10万。

可是我们都知道,重大疾病不是感冒、发烧、肺炎等这类普通疾病,看下门诊或住几天院,花个几百或几千就能治好的。

而是指白血病、脑膜炎、重症手足口病等这类花销巨大、治疗周期也长的大病。

就拿儿童杀手——白血病来说,平均治疗费用在20-30万。如果要进行骨髓移植,那费用将达到30-100万。到时那10万保额无异于杯水车薪。

骨髓移植费用:一般直系亲属提供骨髓,手术费用大约为20万,如果通过中华骨髓库配对,费用大约为50万。化疗费用:一般一个疗程的价格为几千元到几万元不等。而患者往往需要做几个甚至几十个疗程才能起到治疗的作用。

况且,很多父母为了照看小孩,还会辞掉工作,收入也被迫中断。

所以,我们给孩子购买重疾险时,重疾险的保额,不仅要能够覆盖治疗费、营养费及后续的康复费用,还应该起到收入补偿的作用(至少支撑父母一方3-5年不用工作)。

按照这个门槛,给孩子购买重疾险,保额起码得50W起步,才能后顾无忧地治病,否则太少的话根本起不到规避风险的作用了。

因此,给孩子购买重疾险,保额够用,比保的久更重要——保额够,才能将病治好,才有机会规划之后的人生。

2:终身重疾险的保额可能“缩水”

关于保额,我们不得不考虑到通货膨胀、货币贬值的问题,毕竟孩子的人生那么长。

比如:我们给孩子购买的保额是 50 万元。

说实话,50 万在今天是一笔不小的数目,如果孩子患了重疾,这笔钱可以为孩子的治疗提供较好的医疗方案,也能帮助家庭缓解在经济方面的后顾之忧。

可是在30年后呢?

如果按3.5%的通货膨胀率计算,50万,30年后,购买力不到今天的20万。

所以,给孩子买重疾险时,买定期、纯保障的就行,支出少,保额还高。

这样,之后要是看到更好的产品,或者想给孩子增加保额,调整的空间也会更大。

3:医疗技术随时进步

可能有的家长觉得购买终身,孩子就终身有保障,但容易忽略一点,就是医疗技术随时在进步,今天的大病,在未来可能已被攻克。

所以,当下重疾险对重疾的定义,也许会跟未来不一样。

如果新的治疗手段和治疗方法,没有体现在重疾险和合同中,保险公司是不予理赔的。

举个例子:2007 年《重大疾病保险的疾病定义使用规范》中对治疗心脏病的冠状动脉搭桥术定义是:指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。后来,不用开胸就能治愈的技术越来越成熟和普及,但之前的重疾险保障内容没有把这类手术涵盖进去。

所以,到时如果我们购买的重疾险没有涵盖这种治疗手段,保险公司就不予赔付,这就很坑了。

虽然购买定期也会出现这样的情况,但相比终身的时间长度,30年、50年的风险值肯定最低。

4:好产品会越来越多

另外,不知大家发现没有,保险行业的产品更新换代非常快。

就拿重疾险来说,从前只管重疾,现在什么轻症、中症、前症都有了。

到时,说不定之后的产品性价比会更高。如果一下花重金购买了终身,到时候不是悔得肠子都青了。

所以先购买定期,前期投入不是很多,后期购买选择更多也会更加灵活。

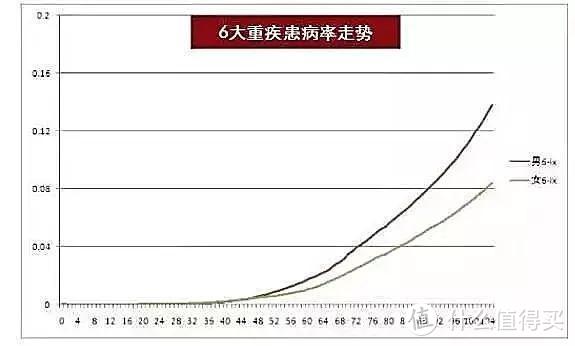

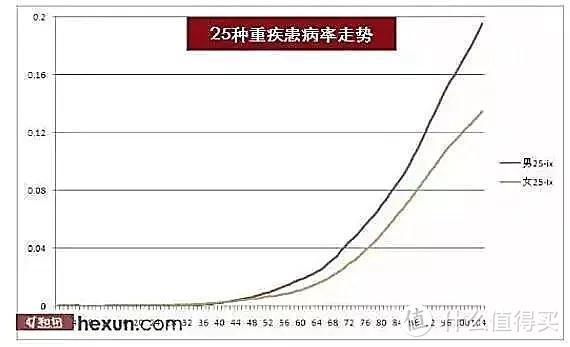

5:成人的重疾患病率更高

小孩子买重疾险,一般保费都不高。因为相比成人,小孩得大病的概率确实低。

保监会在2013年发布过《中国人身保险业重大疾病经验发生率表(2006-2010)》。

可以看到,重疾发生率,虽然会随年龄不断增高,但孩子得重大疾病的几率很低。

也就是说,其实大人买保险比给孩子买要重要得多。

但现在很多家庭却是大人啥都没买,孩子却买了一大堆保险。

这种情况其实非常危险,万一大人得病,整个家庭经济都面临崩塌,此时还要负担小孩高昂的保费,想想都力不从心。

所以,小孩子的重疾险,保定期就够,价格越便宜越好。省下预算去强化大人的保障。

3

给孩子买重疾险时,在保定期还是保终身这个问题上,具体到个人,还是需要我们结合保费、保额、保障需求、健康情况等来综合考虑。

如果预算有限,先给孩子买个定期,保至三十岁左右,那个时候孩子也有了经济基础,再做下一步规划。

如果预算非常充足,给孩子购买终身型重疾险未尝不可,不过保额一定要够用。

如果预算介于充足与有限两者之间,建议利用“定期+终身”的组合来强化某一时期的保障,之后再视经济能力,逐渐补充终身型产品。

不管我们怎么选择,都要记住,买保险是一个动态配置的过程,没必要一次到位,尤其是给孩子投保。

所以,我们应该循序渐进,一步一步的完善孩子的保障计划。况且孩子的人生那么长,相信将来会有更好的产品等着他们,届时孩子完全可自行补充。