312

127

十步说险 篇六十八 重疾新定义,我们要趁早买保险吗?这些谣言千万别信!

2020-04-07 23:44:48

0点赞

6收藏

0评论

关于中保协发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,

十步已经在第一时间就发了相应的文章进行自己的观点阐述。

还没看过或者想要复习的朋友可以看看这篇《“甲状腺癌变轻症、轻症仅赔付20%?”一出手,保监会搞了一个大动作!》。

不过最近关于此文件的“误传”和“谣言”四起,可谓是炒作无下限。

有三点我觉得有必要再重复和强调一遍,各位也擦亮眼睛,不要被不靠谱的代理人“唬住了”。

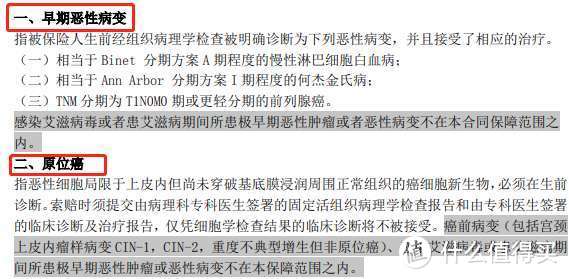

第一,“原位癌”被剔除了吗?

一直以来,原位癌虽然不属于严重恶性肿瘤的范畴,但也一直都是各大保险公司必保的轻症。

而这次意见稿中,直接把“原位癌”剔除在了“轻度恶性肿瘤”的保障范围外,如下图:

也就是说,在修订的意见稿中,原位癌既不属于严重恶性肿瘤,也不属于轻度恶性肿瘤。

因此各种恐慌的言论开始传播:“今后的重疾险不再保原位癌了!”

在这里十步想说,请你们清醒一点!!!

只是规定了原位癌不属于“轻度恶性肿瘤”,并没有说原位癌不能被定义为“轻症”呀!

难道保险公司就不能自己对原位癌单独设计出一个赔付病种吗?

而且早就有保险公司这么干过,将原位癌在早期恶性病变中单列出来,并不影响任何。

所以原位癌这个难道还算个事?

(解读文件的时候我压根没有提,因为我觉得大家都能理解)

没想到真有一帮人用这个问题来炒作,真让人头大。

第二,“今后轻症只能赔付20%保额吗?”

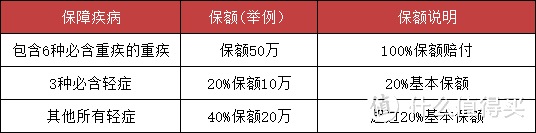

意见稿只是针对新确定的3种轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)进行了限额,而非全部轻症。

所以保险公司想要解决有很多的途径可以实现,只不过要在产品设计上多下一些功夫。

就像我之前说的,如果足够有诚意,保险公司可以努力在其它方面给大家交出满意的答卷。

就比如十步现在随便想到的方案:

仅有3种比含轻症按照20%理赔,其它所有轻症再设计出一个更高的理赔额度。

另外,3种必含轻症还可以增加关爱保险金等,以特殊的方式回馈消费者。

相信保险公司的精算师们也不是吃闲饭的,他们会想出其它更好的解决方案。

因此在这里不提倡各位过分焦虑,毕竟还是意见稿阶段,现在的设定甚至都有可能被推翻。

第三,要不要提前买保险?

尽管还是意见稿阶段,正式文件颁布的时候仍有改动的可能性。

不过轻度甲状腺癌被划分为轻症倒是有非常大的可能性。

理性上来看,是遵从了重疾险设计的大潮流;感性上来讲,对一些甲状腺结节患者或相关疾病人群仍旧算是个不小的冲击。

毕竟有可能100%保额赔付,一下子缩减到20% 赔付,多少心里不太接受!

所以很多人心里开始犯嘀咕:

轻度甲状腺癌赔付比例降低,那么重疾险会不会有降价的空间?到底要不要趁着文件下发之前尽早买保险呢?再观望一下还是现在就下手?

在这里,十步非常负责任的告诉大家:如果你现在就有买保险的意愿,那就不要拖,尽早买。

首先说重疾险还能不能降价的问题。

我们知道重疾险价格触底已经维持一段时间了。各家保险公司虽然仍旧在出新产品,但是保费浮动上非常保守,价格战几乎已经很难再进行,新的产品大概率会在保障责任上做一些花样和创新。

因为投资收益率和赔付情况是影响重疾险价格的两大因素。

投资收益率上,业内平均投资收益率在5%左右,如今经济环境大势不如之前,因此对于投资收益率不应做乐观判断。

其次赔付情况。此次意见稿将轻度甲状腺癌的理赔额度降低,的确给重疾险留出一部分的降价空间。但是,千万不要指望这个空间能有多大,期待它像美股一样暴跌的趁早打消这个念头。

如果让我预判,现在仍旧是“抄底”的最好时机。

其次,我们必须要搞明白一个问题:

买保险不能和“占便宜”挂钩。总是想着再等等,新出的产品会不会定义更宽松,更便宜,那么永远都是一个无底洞……

趁早为自己做好保障,不是因为重疾定义被重新修改,而是无论何时,只要你有需求和条件,买保险就不能拖延,不能被耽搁!

十步看过太多的客户,一开始就产生了想买保险的想法,但就是因为拖延症,各种耽搁,导致身体在体检或偶然间出现了异常,并且是足以影响投保的结果,这时候你觉得亏不亏!

别说是等几个月,就是下一秒会发生什么,谁都无法预料。

人们经常会认为自己短期内不会出现什么问题,对未来持有乐观的幻想,

这是因为我们过去和现在的身体是健康的,只是在用既有的习惯和经验去判断。

不客气的说,对风险的麻痹,就是对自己的不负责任。

因此,无论是不是受因为新规的影响,十步都认为,买保险要按需、趁早!