311

126

车险改革为哪般?对车主有哪些影响?

2020-09-16 16:17:08

11点赞

59收藏

33评论

上周,银保监会发布《关于实施车险综合改革的指导意见》新的指导意见将于9 月 19 日正式实施,此前,银保监会就已经发布了相关的意见稿,正式稿出炉,主要变化并不大。

在中国,车险的市场规模高达8000亿,新的指导意见内容广泛,力度很大,预计也将深远影响后续多年的汽车市场,我们今天就来剖析一下,车险改革的背后,是为哪般。

车险改革意见都说了啥?

主要核心内容包括以下几点:

1、提高交强险责任限额,将交强险总责任限额从 12.2 万元提高到 20 万元,无责任赔偿限额按照相同比例进行调整。

2、优化交强险道路交通事故费率浮动系数,提高对未发生赔付消费者的费率优惠幅度。实施改革后,商车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到前3年,对于偶然赔付消费者的费率上调服务将降低。

3、理顺商车险主险和附加险责任,在基本不增加消费者保费支出的原则下,支持行业拓展商车险保障责任范围。

4、丰富商车险产品,支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。

5、合理下调附加费用率,引导行业将商车险产品设定附加费用率的上限由 35%下调为 25%,预期赔付率由 65%提高到 75%。

6、逐步放开自主定价系数浮动范围,引导行业将“自主渠道系数”和“自主核保系数”整合为“自主定价系数”,第一步将自主定价系数范围确定为[0.65-1.35],第二步适时完全放开自主定价系数的范围等。

为什么要改革?

新车改里面有这样一句话:

车险是与人民群众利益关系密切的险种。我国车险经过多年的改革发展,取得了积极成效,但一些长期存在的深层次矛盾和问题仍然没有得到根本解决,高定价、高手续费、经营粗放、竞争失序、数据失真等问题比较突出,离高质量发展要求还有较大差距。

应该说监管对当前保险市场的现状的描述是清晰而准确的。

很多车主可能也有这样的感觉,相比人身险,车险产品同质化严重,在这家买,在那家买,无论是产品还是服务,区别并不是特别大,主要看哪家给报的价格更便宜,而这里的价格并非是产品的定价,二是通过一方式把费用的一部分返还给了消费者。这也引发了多年很粗放的价格战和混乱竞争。

车险费用高,产品又同质化,这就给予了渠道足够的空间去打价格战,而几年下来,消费者也习惯了买车险要返现,送卡送礼品的模式,都认为水很深,长期以往对保险的印象很差。

乱象之下,既然车险保险费用虚高,那为何不从源头开始,降低费用,把暗地里返现的降价变成明码的降价呢?这是底层逻辑之一。

其次,车险综合改革的本质是车险行业的供给侧改革。

前些年,国家在煤炭、钢铁等行业推行了轰轰烈烈的供给侧改革,这些行业的问题就出在供给过多过剩,产品同质化,最后导致市场价格不断降低,整个行业都很艰难,同时门槛低导致不少小企业无法进行更科学安全的生产流程,对工人安全、生态环境造成了长期破坏。

车险差不多也是这个逻辑,竞争乱象的本质是低质量的无效供给太多。门槛低导致大量的中介渠道加入到车险销售中,但中介的意义也是需要创造中间人的角色,比如链家,创造的信息价值、专业价值和服务价值。但在车险中,产品同质化,服务创新度低,导致中介创造价值极低,只能靠压低价格来生存,最后变成价格战恶性竞争。对客户、对行业的长期来说都是不利的。所以车险改革的本质就是供给侧改革。

另外从很多细节方面,车险也是到了不得不改的时候。

比如此次改革中力度很大的交强险,需要知道的是,它是中国首个由国家法律规定实行的强制保险制度,其本身就是一种政策性险种。

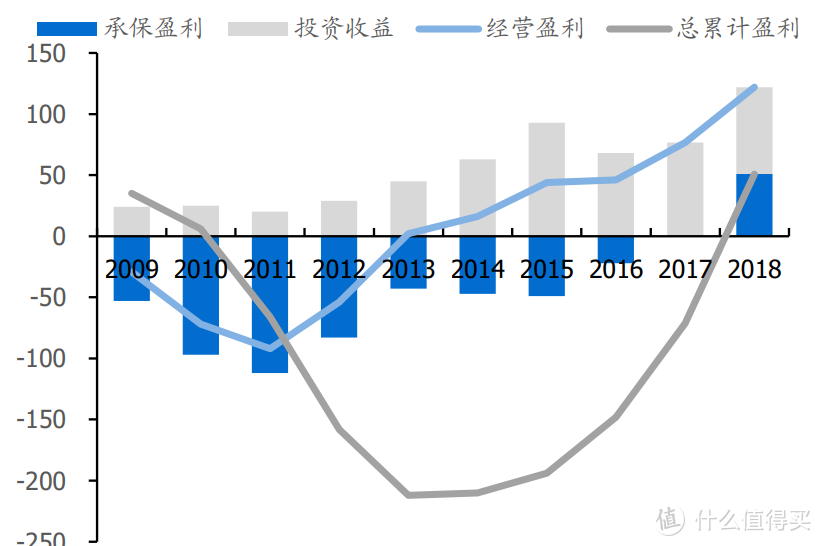

既然是政策性险种,那基本就是带有社会福利性质了,原则上肯定是短期补贴,长期微利的形态存在。而由下图可以看到,从2018年开始,交强险基本已经实现盈利,而从责任来说,12.5万元赔付额已经是10多年前的额度了,所以这次将交强险保额提升到20万,也算是合情合理了,符合时代的需求和险种的定位。

资料来源:银保监会,国盛证券研究所

有哪些长期影响?

首先, 对于消费者肯定是实打实的利好。比如交强险总责任限额从12.2万元提高到20万元,无责任赔偿从1.21万提高到1.99万,又比如费率降低,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%。

在指导意见后的答记者问上,银保监会也提到,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差。”

其次, 费用率大幅下降的变化对于保险公司的影响还是偏大的。这意味着保险公司可供支付人员工资、业务活动、给4S店的返点等等都将大幅下降,而目前,4S店,修车店的利润中,保险、贷款已经占据了很重要的一环,未来改革之下,也就意味着这样的很多人要更苦逼了。

车险综合化改革改革,短期对保险公司件均、利润都会造成一些负面影响,但长期来看,也会倒逼行业进行多维度的创新,向高质量转型,对行业来说,未尝不是一件好事。

说在最后

昨天有朋友问我,人身险的费用率会不会降。

相比车险,其实人身险的产品、渠道更加多元化,各方面的创新这些年也是有目共睹,整个市场也一直在往好的方向发展,优胜劣汰,市场这只看不见的手也一直在发挥着很强的作用,像车险这般去做特别大的改革的动力并不大。再者,相比于车险,人身险的市场增量空间更大,产品和渠道的创新也需要更多的费率空间。

而长期来看,保险行业和如汽车、服饰、地产这些行业一样,并不会没有太大区别,销售和渠道依然会扮演很重要的角色,当然也就会有一定比例销售费用的存在,这是市场经济所决定。

另外,价格战容易出现在同质化产品或服务里面,而长期来看,无论是设计产品的公司,还是销售渠道,销售人员本身而言,创新度越强,专业壁垒越高,创造的服务价值越大,溢价自然也就越高。短期市场特征和政策会有扰动,但长期的溢价能力始终取决于自身核心竞争力。

贪吃小提莫

校验提示文案

开开伟

校验提示文案

nickysj

校验提示文案

七月的水瓶

校验提示文案

gqmzlg

校验提示文案

琳琳宝贝

校验提示文案

robert007007

校验提示文案

黑领狐狸

校验提示文案

killer06

校验提示文案

值友7053028318

校验提示文案

volking

校验提示文案

俺又来晚了

校验提示文案

luckbird2

校验提示文案

luckbird2

校验提示文案

开开伟

校验提示文案

俺又来晚了

校验提示文案

volking

校验提示文案

值友7053028318

校验提示文案

killer06

校验提示文案

黑领狐狸

校验提示文案

robert007007

校验提示文案

琳琳宝贝

校验提示文案

gqmzlg

校验提示文案

贪吃小提莫

校验提示文案

七月的水瓶

校验提示文案

nickysj

校验提示文案