311

141

又一款高性价比重疾险,和大家说再见…

2020-12-01 19:28:51

1点赞

2收藏

1评论

2019年6月份,昆仑健康保2.0正式上线,直接在费率上做到了极致。一年多过去了,健康保2.0的价格,仍旧具备非常大的竞争优势!

不仅如此,在核保上,健康保2.0也是非常宽松,再加上昆仑健康前段时间放宽了核保政策,更让一些苦于买不到重疾险的人,有了标准体投保的机会,所以健康保2.0,仍然是一款值得被看到的重疾险。

可惜接到通知,健康保2.0将于12月31日23:45分正式下架,它挥一挥衣袖,不带走一片云彩……

其实能预料到,自从重疾新定义一颁布,旧产品们下架都是早晚的事情,最迟也不会超过明年1月31日。

所以对于现在的消费者来说,对待旧产品们,都是且买且珍惜。

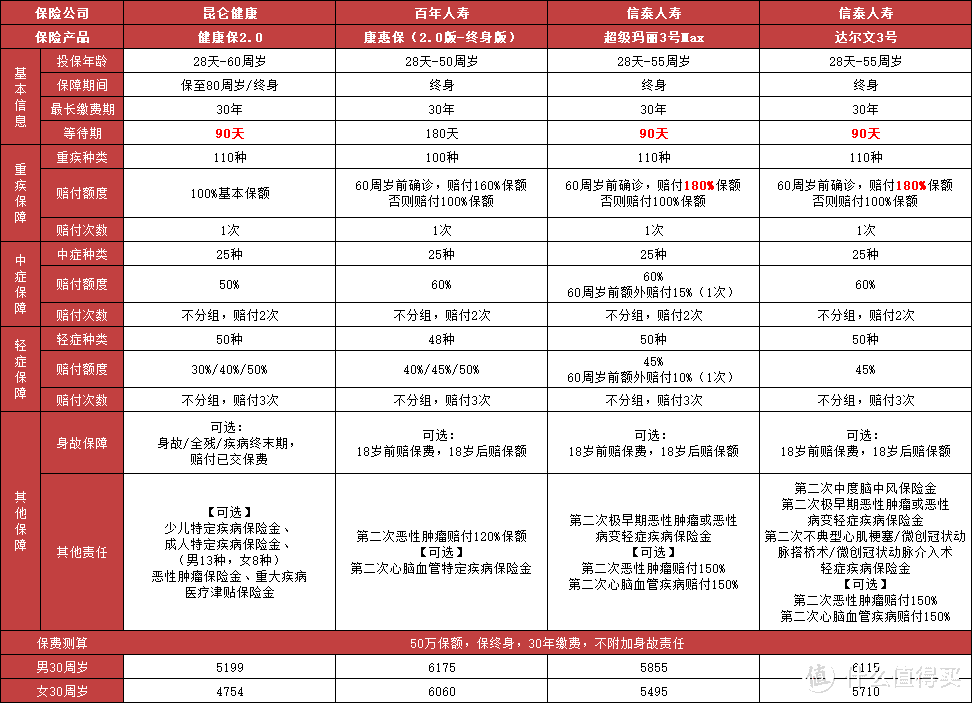

光看保障责任,健康保2.0并不如达尔文3号、康惠保2.0等的保障好,甚至有些单薄;光看价格,健康保2.0也不是最最便宜的。但是它仍有一部分的适宜人群,换句话来说,健康保2.0下架,有几类人群需要特别注意,可能目前只有它才是最适合你的产品!

哪些人群呢?

第一,核保不容易通过的人群。

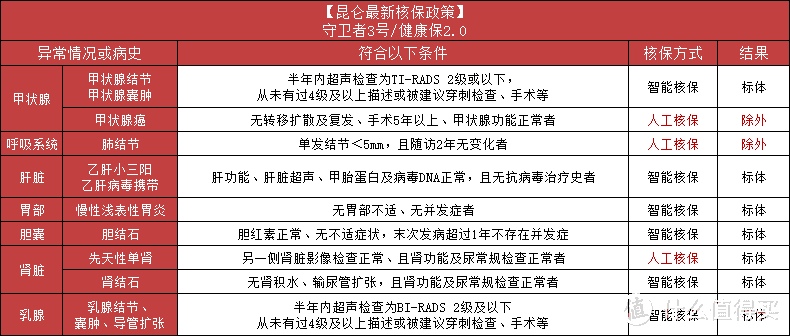

都说健康保2.0核保宽松,具体体现在以下几个方面:

1. 甲状腺结节和乳腺结节。

在核保趋严的情况下,大部分公司对于甲状腺结节和乳腺结节都是直接除外了,而健康保2.0在这两个高发结节的核保上依然秉持着之前的核保政策,即1-2级标准体承保。

2. 双肾结石

双肾结石本身就是很难投保的疾病,而健康保2.0只要尿常规和肾功能检查未见异常,就可以标体承保。

3. 心电图异常

健康保2.0在智能核保中对于心电图异常的问询比较详细,很多问题比如 T波改变、ST波太高/压低、心室肥大、心电轴偏移、左室高电压等等,都可以直接在智能核保中告知解决,并且个别疾病有机会标体承保。相比于一些产品非要人工核保,健康保2.0不但简单了不少,也少了很多拒保的风险!

4. 肺结节

小于5mm、随访2年无变化,可以通过人工核保,有机会标体承保;健康保2.0目前采用邮件核保,核保无记录,也不影响后续投保其它健康险。

5. 肝胆功能指标

很多人会在体检的时候有胆红素的异常,但是胆红素异常多数情况下需要人工核保,人工核保超过1.5倍基本就拒保了!但是健康保2.0只要肝功能是正常的,总胆红素不超过30还是可以标准体。

总之,健康保2.0在核保上的一些小细节,设计的非常人性化~

最后,再把昆仑健康家放宽核保的政策帮大家复习一下,截至时间是截止时间是11月30日:

除了健康上的问题,健康保2.0不问被保人职业类型,也没问BMI值,体重超标者省去很多麻烦。

第二,健康保2.0适合预算有限的人买,或者用来加保很合适。

首先就是它的价格便宜

尽管健康保2.0的重症没有额外赔付,中症最高50%基础保额,轻症首次30%基础保额,但价格比达尔文3号便宜15%左右。

适合预算较为有限,购买高配型重疾险压力较大的人群。

另外,不想选择终身,但是又嫌弃70岁有点短的人,健康保2.0可以买定期到80周岁。

还有一点,即使是40岁的人群,健康保2.0也能选30年交,大大减轻了每年的缴费压力。

之前如果投保过重疾险,但是觉得保额不够,再买一款保障简单、保费低的来增加保额,健康保2.0很适合!

刚才文章中也提到过,健康保2.0的预核保/邮件核保是不留记录的。所以一些身体异常智能核保解决不了的问题,一定要试一下他家的邮件核保!

总结一下:

健康保2.0是一款高性价比产品,但保障内容属于基础型,不如达尔文3号等产品保障多,适合预算较少或者加保的情况购买。

健康保2.0有很多核保上的优势,如果正有这些问题,且其它产品不满足,可以考虑购买健康保2.0。

在日留学生

校验提示文案

在日留学生

校验提示文案