249

212

揪着旧定义尾巴上线的如意甘霖(臻藏版)重疾险咋样?

2020-12-09 14:44:47

0点赞

1收藏

0评论

不仅人生需要起起伏伏,一个行业的发展同样是起起伏伏。

——坤鹏论保

在盘点12月少儿重疾险时鹏哥提到过,11月5日,《重大疾病保险的疾病定义使用规范(2020年修订版)》正式发布。

本来大家都以为,一大波新定义下的重疾险产品会快速上市,旧定义下的重疾险基本不会有更新,只等到期后下架。

结果却是,一个月过去了,只有一款新定义重疾险上线,而旧定义居然也推出了一款重疾险产品,并且性价比还不错。

而这款旧定义下的新产品叫如意甘霖(臻藏版)重疾险,是信泰人寿推出的。

这个时间点推出旧定义下的重疾险,意味着它的生命周期也就两个月时间。

2020年,信泰人寿在重疾险市场上的表现非常抢眼。

我们之前熟悉的超级玛丽3号Max、超级玛丽2号Max、达尔文3号等网红重疾险都是它的宝宝。

光从家族谱上看,这款如意甘霖(臻藏版)就很值得期待。

本文重点内容:

如意甘霖基本信息

如意甘霖的特点

如意甘霖是否值得选?

如意甘霖保费情况

什么情况下不理赔?

一、如意甘霖基本信息

既然都是信泰人寿的产品,如意甘霖显然也会有一些超级玛丽系列重疾险的影子。

——基本信息——

投保年龄:28天-55周岁

保障期限:至70岁/终身

缴费年限:趸交/5/10/15/20/30年

最高保额:58万

等待期:90天

犹豫期:15天

——必选责任——

重疾:110种/1次,60周岁前确诊,额外赔付70%保额

中症:25种/2次,每次赔付65%保额

轻症:50种/3次,每次赔付50%保额

原位癌2次赔付:第二次原位癌,额外赔付50%保额

被保险人豁免:中症/轻症

——可选责任——

投保人豁免:重疾/轻症/身故/全残

癌症扩展保险金:赔付2次,每次赔付120%保额

特别身故关爱保险金:被保险人于重大疾病确诊之日后身故,保险公司按比例赔付特别身故保险金

身故或全残保险金:18岁前赔保费,18岁后赔保额

二、如意甘霖的特点

了解完基本信息以后,我们来看一下如意甘霖的特点。

1. 60岁前额外赔付70%

这是信泰人寿重疾险的特点,超级玛丽2号Max在60岁前额外赔付60%,超级玛丽3号Max在60岁前额外赔付80%。

如意甘霖综合了这两款产品额外赔付额,在60岁前确诊重疾额外赔付70%。

这样算下来,50万保额在60周岁前算上额外赔付,重疾可以理赔85万。

2. 轻/中症赔付比例高

如意甘霖轻症和中症赔付比例都比市场上大多数重疾险要高一些。

轻症赔付3次,每次赔付50%保额,并且原位癌还有一次额外赔付,也是50%保额;

中症赔付2次,每次赔付65%保额。

目前这个轻症和中症的赔付比例,在现有旧定义下的重疾险里比例算非常高的。

3. 可选恶性肿瘤三次赔付

这是如意甘霖独有的特色,恶性肿瘤三次赔付,并且每次赔付120%保额。

之前像超级玛丽系列、达尔文系列等,都是可附加恶性肿瘤二次赔付。

二次恶性肿瘤赔付方式:

初次重疾不是恶性肿瘤:间隔180天后初次确诊癌症,额外赔付120%保额;

初次重疾是恶性肿瘤:间隔3年后再次确诊癌症,额外赔付120%保额。

三次恶性肿瘤赔付方式:

二次恶性肿瘤赔付3年后,恶性肿瘤再次新发、复发、持续、转移、扩散,还可以额外赔付120%保额。

这么算下来,如意甘霖恶性肿瘤会比市场上其他重疾险多赔付一次。

举例来说:

张先生购买了如意甘霖,30年缴费保终身,50万保额,附加恶性肿瘤三次赔付保险金。

过了等待期以后确诊不典型心肌梗塞,保险公司赔付50万保额,治疗效果不错。

过了1年,张先生确诊甲状腺癌,保险公司赔付120%保额,即60万,治疗效果同样很好。

又过了5年,张先生确诊胃癌,保险公司再次赔付120%保额,即60万元。

保险公司共计理赔170万元。

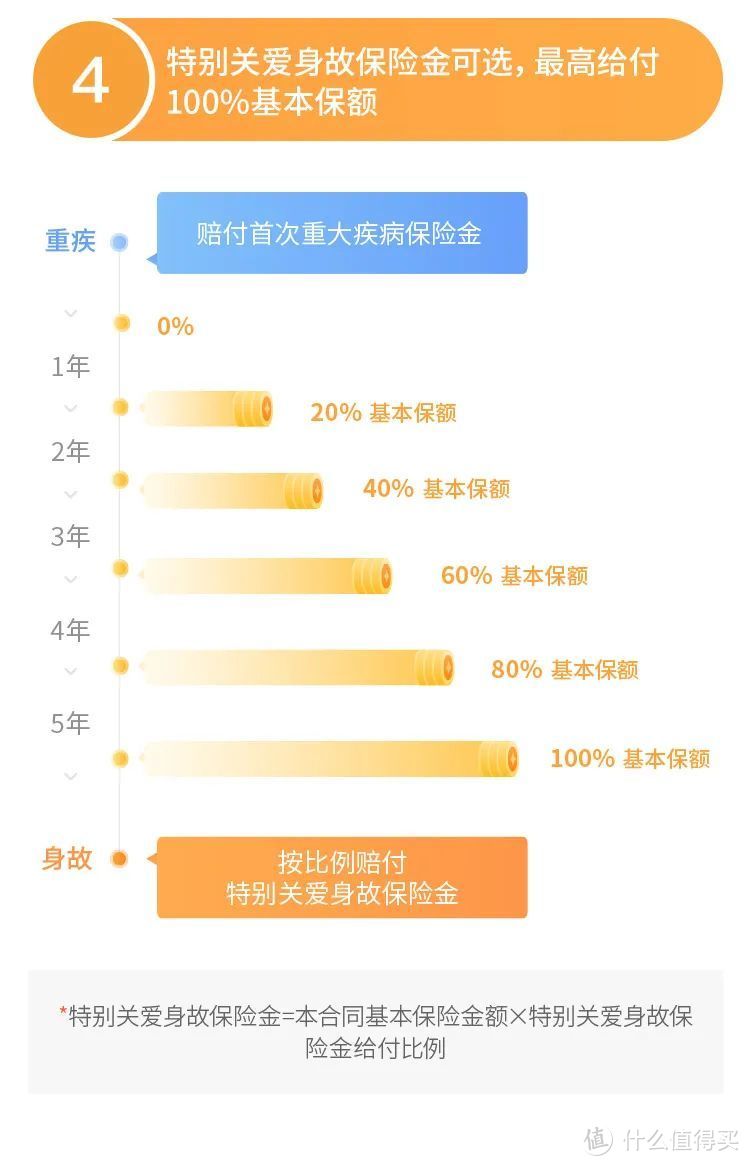

4. 可选特别关爱身故保险金

特别关爱身故保险金与我们平时所说的重疾险绑定身故赔付有一定区别。

重疾险身故是与重疾险共享保额的,如果重疾险理赔过,保险合同就终止了。被保险人身故,就不再赔付身故保额了。

附加特别关爱身故保险金的情况下,被保险人确诊重疾后身故的,保险公司根据确诊重疾后生存年限不同,额外给付不同比例保额,具体比如如下:

被保险人身故之日距重疾确诊之日不满1年,特别关爱身故保险金给付比例:0%

被保险人身故之日距重疾确诊之日满1年但不满2年,特别关爱身故保险金给付比例:20%

被保险人身故之日距重疾确诊之日满2年但不满3年,特别关爱身故保险金给付比例:40%

被保险人身故之日距重疾确诊之日满3年但不满4年,特别关爱身故保险金给付比例:60%

被保险人身故之日距重疾确诊之日满4年但不满5年,特别关爱身故保险金给付比例:80%

被保险人身故之日距重疾确诊之日满5年,特别关爱身故保险金给付比例:100%

不过对于这个保障,鹏哥认为性价比也一般,不如单独投保一份定期寿险更划算。

5. 保障到70岁不捆绑身故

鹏哥认为,这是如意甘霖最大的特点之一了。

不知道大家发现没有,很多重疾险刚推向市场的时候都是可以保至70岁,并且不强制捆绑身故。

随着知名度越来越高,保至70岁时开始强制捆绑身故保障,再过段时间,保至70岁下架,只能选保终身。

这几乎已经成为2020年重疾险的标配做法了,其结果就是,现在市场上缺少保至70岁的优秀重疾险产品。

如意甘霖的推出,让那些预算紧张的用户有了可以选保至70岁的机会。

如果保费充裕,鹏哥显然也建议保终身,但不是所有人保费都充裕,保险公司总要考虑一下这部分人群不是?

不排除如意甘霖在一段时间之后也下架保至70岁的保障,所以如果想保至70岁,大家得抓紧时间了。

三、如意甘霖是否值得选?

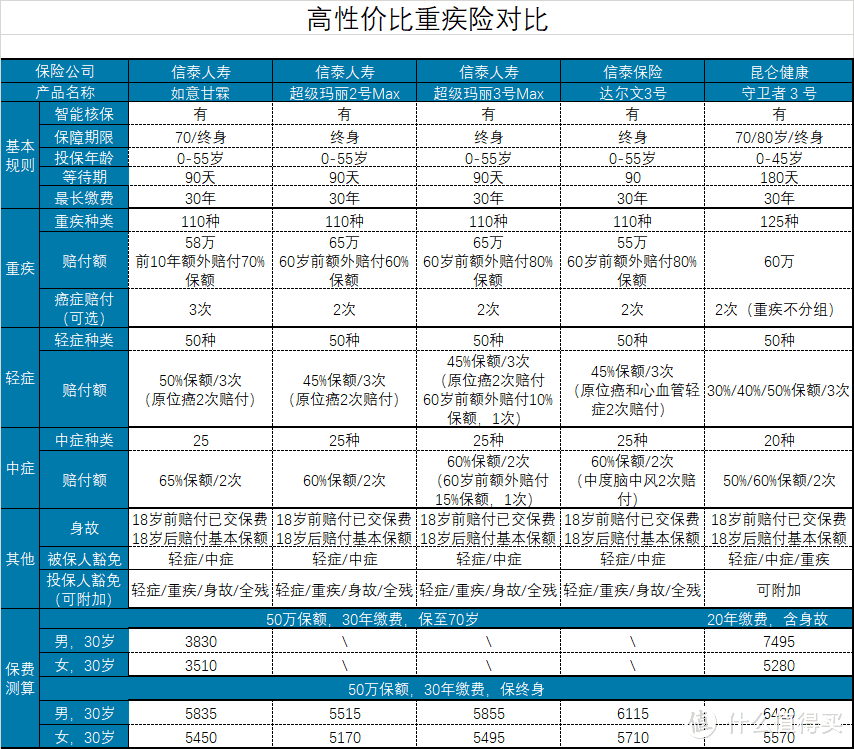

我们来看一下目前高性价比重疾险里,如意甘霖处于什么水平。

真是不比不知道,一比吓一跳。

我们耳熟能详的重疾险,居然信泰人寿已经占了多半部分。

如意甘霖在这其中也是比较有特点的。

如果选保至70周岁,那显然非如意甘霖莫属。

如果选保终身,大家仍然可以重点考虑超级玛丽3号Max。

当然,如果想选癌症赔付好的,如意甘霖也是可以重点考虑的,毕竟可附加癌症三次赔付的重疾险可不多。

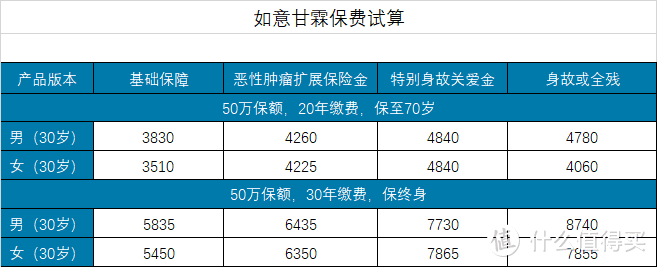

四、如意甘霖保费情况

如意甘霖保障比较多,所以保费情况也相对复杂一点,我们可以一起来看一下。

有人会问:怎么买更划算?

其实对于这种重疾险,不管怎么买也买不出划算来,当然也买不出吃亏。

保费都是精算师根据每种疾病的发病率经过精算出来的。

我们只要根据自己保费预算情况选择自己想要的保障就可以。

比如家族里不只有一个亲戚得过癌症,那建议恶性肿瘤扩展保险金可以附加。虽然从大数法则上讲,任何疾病的发病率是相对稳定的,但对一个家族来说,像癌症、心脑血管等疾病,确实有发病率高低之分。

五、什么情况下不理赔?

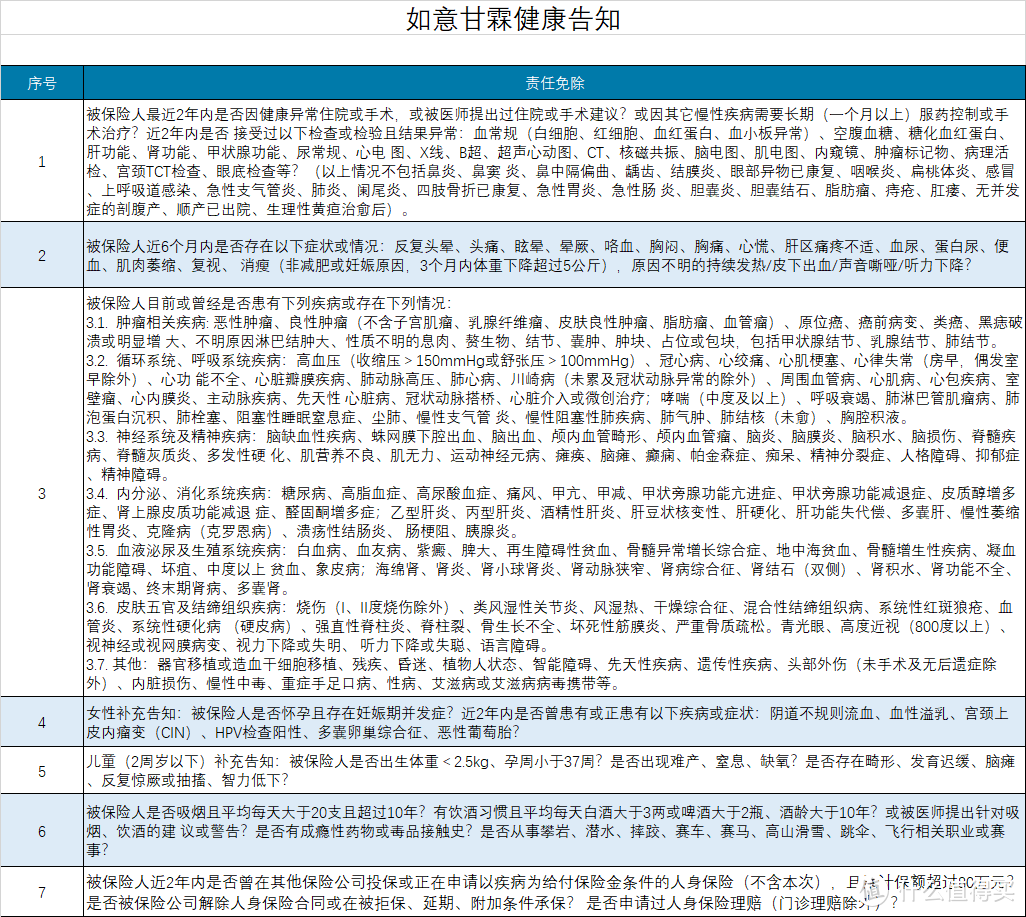

重疾险不理赔的情况比较容易被大家忽视的就是未如实健康告知和免责条款。

1. 健康告知

如意甘霖对血压的要求比较高,收缩压>150mmHg或舒张压>100mmHg,其他方面其实与超级玛丽系列都差不多。

毕竟都是同一家保险公司的同一类产品,差别不大也是可以理解的。

说不定,就是同一组精算师设计的。

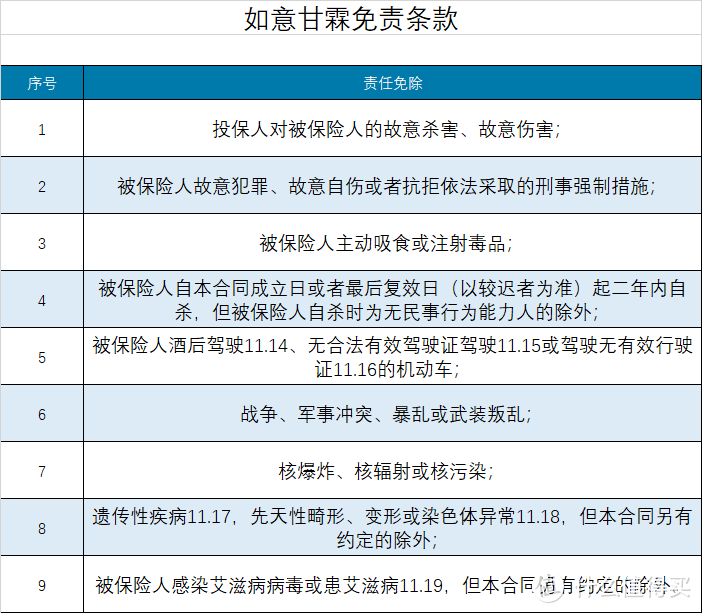

2. 责任免除

如意甘霖责任免除部分的内容与超级玛丽系列也基本相同。

看来,信泰人寿围绕着超级玛丽系列重疾险延伸出来的新产品还真多,并且都连保险条款都非常相近。

这样的新产品研发成本,显然要低很多。

除此以外,还有一些情况也不会理赔,鹏哥之前专门写过文章,大家可以再翻一翻《为什么保险公司会拒绝理赔?》。