349

367

最后机会了|今天一次性和大家聊三个事儿~

2020-11-27 21:49:00

0点赞

0收藏

0评论

大家好,我是钱多多。

最近一段时间,受重疾新定义政策的影响,保险圈里的事儿就没停歇过......

但是多多又不敢一个事儿发一篇文章介绍,怕有人怼我天天发保险文章,索性这篇文章就一次性说三个事儿。

个人建议都了解下

废话不多说,往下瞅👇

一、横琴大湾区新重疾上市,保费上涨,保障略差

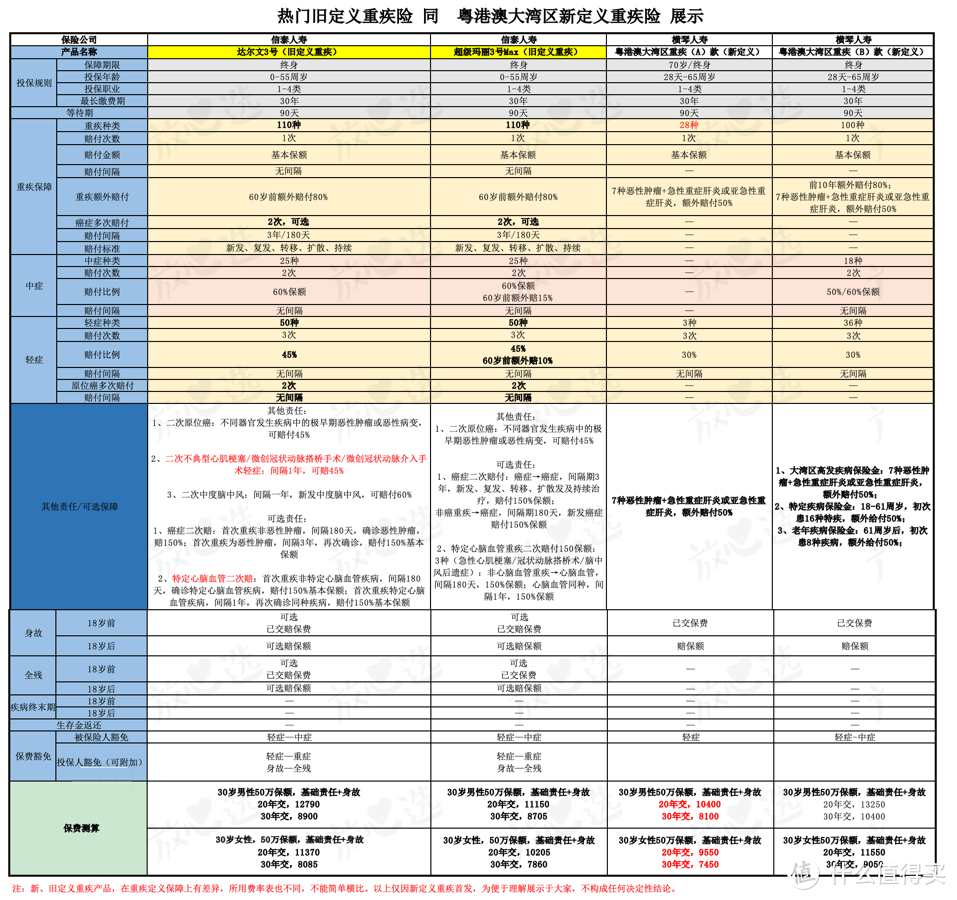

此次横琴人寿推出的新定义重疾产品有两款,粤港澳大湾区重大疾病保险A款和B款,也是多多评测的第一款新定义重疾险。

在开始评测前,先说明一下,横琴粤港澳大湾区重疾险只能在大湾区内8座城市销售,分别是广州、珠海、佛山、江门、肇庆、惠州、东莞、中山。

下面就直接上产品对比图:

此次对比,多多直接将其和旧定义热门重疾险对比,看看这款敢于第一个“吃螃蟹”的产品,保障到底能不能打?

直接给结论:

1、从重疾保障上来看:

以上产品均只赔付1次重疾;病种上信泰的两款产品均为110种,而新定义产品A款重疾只保障28种疾病;

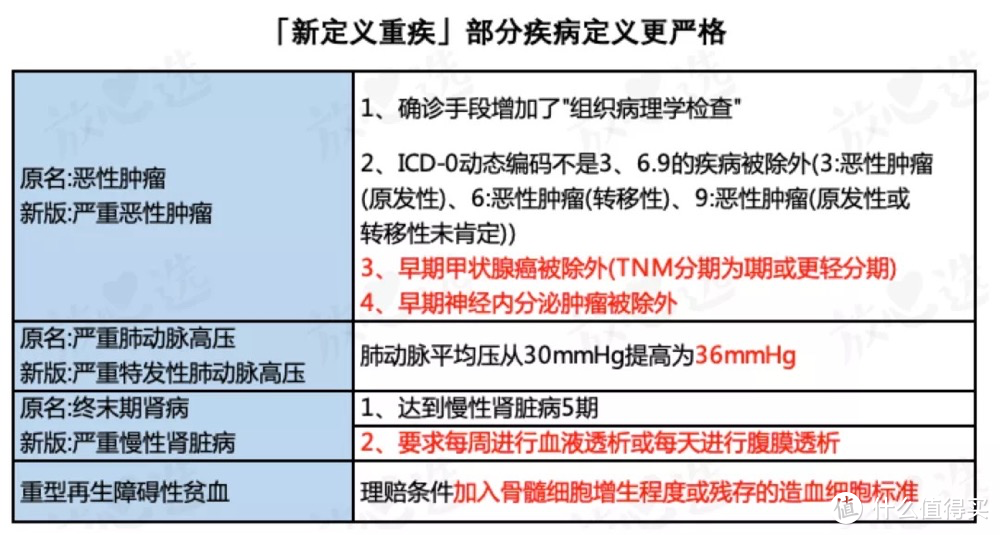

当然,简单对比病种数量意义不大,关键是要看条款。但众所周知,此次新定义重疾产品,部分疾病定义更加严格了:

也就是说,粤港澳大湾区重疾险,部分病种理赔也更加严格。

另外,在赔付重疾保额上,达尔文3号和超级玛丽3号Max60岁前患重症赠送80%保额,这在重疾市场上可谓无敌了。而大湾区重疾险B款看似赠送80%保额,但只有前10年送,苛刻了不少;

不过值得一提的是,大湾区重疾险在高发疾病、特定疾病、老年疾病等方面,设计的还不错,这点多多单拎出来介绍。

2、高发疾病、特定疾病、老年疾病等方面,值得称赞

按照以往重疾理赔经验,大湾区人民跟其他地方有非常明显的重疾特征差异。

如像心梗、中风、胃癌、肺癌等疾病,大湾区人民发病率低于全国其他地区;而鼻咽癌、结直肠癌、肝癌、乳腺癌等疾病的发病率,高于全国水平。

基于大湾区人民重疾特征,A、B款都增加了“大湾区高发重疾额外赔50%”。其中规定的特疾为:

1.鼻咽恶性肿瘤

2.肝脏和肝内胆管恶性肿瘤

3.结直肠恶性肿瘤

4.淋巴瘤

5.食管恶性肿瘤

6.胃部恶性肿瘤

7.支气管和肺部恶性肿瘤

8.急性重症肝炎或亚急性重症肝炎

这8种特疾,非常符合大湾区人民重疾特征,可以说是这两款产品最突出的亮点。

但是,多多也不得不说,大湾区重疾险没有“癌症二次赔付”以及“心脑血管二次赔付”责任;高发的癌症I期甲状腺癌也是被当作轻症赔付,即按照旧定义重疾险原本能赔100万的病,现在只能赔30万了。

这几点都是多多非常看重的责任,但大湾区重疾险都没有,很是遗憾。

3、从轻/中症保障上看:

在中/轻症赔付上,达尔文3号和玛丽3号Max为代表的是最优秀的,如超级玛丽3号Max,轻症在60岁前可赔付55%基本保额;

同时,在疾病种类上,大湾区重疾也有明显劣势:

可以看出,大湾区重疾险在高发轻症保障方面实在是太弱了。

4、从保费上来看:

从对比图中可明显看到,捆绑身故的大湾区重疾险B款价格简直是“高不可攀”,即使在保障责任上多处显败的情况下,保费依旧高于信泰的两款大热门产品。

具体保费增长情况👇

不过多多对于涨价并不感到意外,多多也找了3点可参考的因素:

疾病发生率整体上升:保险产品定价的核心是实际疾病发生率,这个发生率目前来看是处于上升趋势的;

高年龄赔付增加:近年来,高年龄断的客户重疾发生了一个急剧的提升,50岁后的人群重疾发生率提高了23%;

轻症发生率增加:轻症发生率整体上升,因为原来属于重疾的部分甲状腺癌现在变成了轻症,这必定导致赔付率的提升。

也就是说,这三项指标的变化,都会促进重疾险成本的增加,价格上涨也就很正常了。

因此,对于还在观望的朋友,心里的那杆秤可要量准了。

二、各保险公司推出“择优理赔”,现在是最佳投保时机!

处在重疾险新旧交替的阶段,很多朋友一直在纠结和不做选择的原因就在于:想看看新产品咋样,然后和旧重疾做个对比后才买。

现在终于不用纠结了,因为一些保险公司已经明确提出了一个最优解决方案:“择优理赔”。

什么是“择优理赔”?大致的一个标准:

客户就“2007 版标准定义”中某种疾病申请理赔时(即申请旧重疾理赔),可在 “2007 版标准定义”与“2020 版标准定义”中,选择对自己有利的疾病定义作为赔付依据。

工银安盛部分疾病择优理赔举例

目前,平安、泰康、工银安盛、长城人寿、友邦等都陆续推出了“择优理赔”方案(具体理赔方案详情可文末联系顾问老师获取)。

眼尖的小伙伴可能会发现,目前承诺的这几家公司都是知名度高的公司,为了不落伍,想必没出这个政策的保险公司也会陆续跟进。

因为“择优理赔”是有一定依据的,关于保障病种的定义本来就要与时俱进,这个《保险法》也明确规定了。“择优理赔”实际上适合所有保险公司产品,并不仅是官宣了的公司,还没行动的公司也只是时间问题,让给我们静观其变吧~

所以,还是那个问题,到底是买新规的产品还是买旧规的?

答案已经非常明显了:当然是旧规产品。因为买老定义的合同,两边好处都能占。

三、关于信泰人寿产品,“指定生效日”的通知

在介绍“指定生效日”是什么鬼之前,先给大家介绍下什么是“保单生效日”。

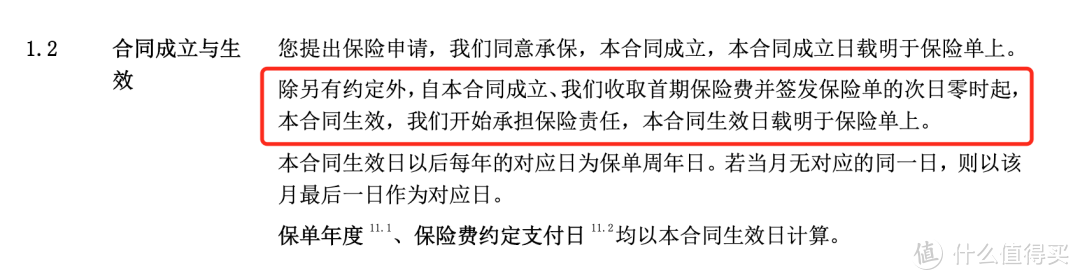

保单生效日:即保险合同开始生效的日期,一般是投保后的次日零时(今天买,明天生效)。

产品的等待期也是从次日开始计算的。

但是,信泰人寿关于“指定生效日”的通知明确表示:从2020年12月1号开始,所有产品投保后的保单生效日推迟到2021年1月1日。同样,等待期也是从1月1日开始计算。

举个栗子:

如果12月1日投保了一份信泰的重疾险(如达尔文3号),这份保单只能在2020年1月1日开始生效,也就是说,变相增加了1个月的“等待期”。

原本等待期只有90天,现在变成了120天,在此期间发生重疾也得不到赔付,相当于白白承担了30天的重疾风险。

而且,等待期内,因意外出险是可以赔付的,但这多出来的30天生效期并不是严格意义上的等待期,所以这30天内要是发生意外是不能赔的!

另外,还有一点需特别提醒:

在12月份过生日的朋友请注意!

如果大家在12月1日-31日过生日的,信泰会分两种情况处理:

生日前投保的,按原来正常投保流程处理,不指定生效日,当天投保次日生效;

生日后投保的,按指定生效日方式处理,当天投保,2021年1月1日生效。

所以,多多建议大家在12月份过生日的,一定要在生日前投保。

因为一般来说,生日前投保,其保费要比生日后投保便宜两三百元,30年下来,也能省下近万元呢!

当然了,即便没有指定生效日,多多也是一直建议大家早买早保障。而且,加之旧定义产品就只剩不到2个月的销售期了,错过的话非常遗憾。

钱多多唠叨

总而言之,近一段时间是新旧重疾险的交替阶段,各保险公司肯定会在这段时间“动作”不断。但不管怎样,重疾保险的配置,宜早不宜迟!

(如果还有其他问题,可以留言区问我)