255

222

瑞泰瑞盈重疾险的优势与劣势(即将下架)

2020-12-21 21:23:06

1点赞

3收藏

0评论

自从重疾新规发布后,陆陆续续有不少产品放出了下架的通知,虽然我们早有预期,也做好了心理准备,但是当有些产品真的要下架时,心里还是有点不舍……

今天要说的这款产品是瑞泰瑞盈重疾险。

尽管这是一款比较「老」的产品,但和那些「花里胡哨」的新品比起来,它却有着一股「平而不凡」的气质。

瑞泰瑞盈到底怎么样?我们一起来看看。

瑞泰瑞盈是一款保障简单的纯重疾险,是目前为数不多的能保至60岁、缴费至60岁的产品。

瑞泰瑞盈的优势

1.保障责任简单

瑞泰瑞盈的保障责任分为:100种重疾+50种轻症(可选)。

重疾保额最高为50万,单次赔付;可附加轻症,保额按照重疾保额的25%来赔付,单次赔付,含轻症豁免。

瑞泰瑞盈专注重大疾病保障责任,可单独选择「重疾」保障,根据自己的需求和预算,轻症是否添加完全看自己。

2.投保年龄高

瑞盈重疾险的最高投保年龄为70岁,主流的重疾险投保年龄限制,一般都是在50-55岁。线下产品一般也只能到65岁。

相比于其他重疾产品,瑞泰瑞盈对老年群体更友好。

虽然小开不太建议年龄过高的人购买重疾险,容易保费倒挂,但假如真的有这方面的需求,则可以重点关注下这款产品。

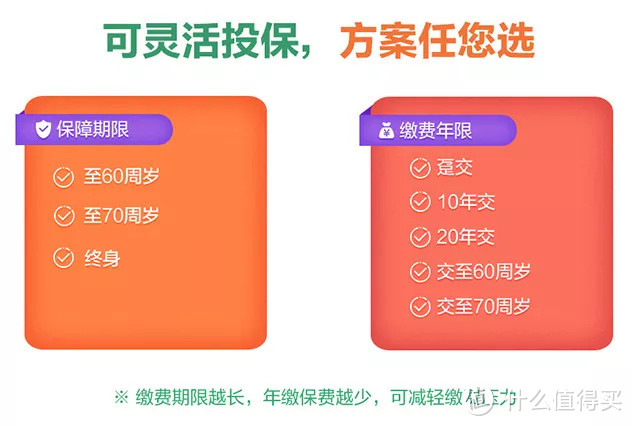

3.缴费灵活、价格低

除了灵活的保障期限之外,缴费方式也非常灵活。

更长的缴费方式,给我们带来的最大的好处就是可以拉长缴费时间,降低每年缴费的经济压力,提升杠杆比。

除了可以选择10年、20年缴费外,还可选择缴费至60岁、70岁。

以30岁女性为例,50万保额,保到60岁,缴费至60岁,每年的保费只要1680元;

如果只保重疾,不附加轻症,每年只要1465元,这个价格相信大部分初入职场的毕业生也可以承受。

4.健康告知简单、免责少

瑞泰瑞盈的健康告知宽松,没有问询BMI、近两年内的用药和治疗情况、血尿常规异常等,对于一些身体有小异常的小伙伴来说,可以减少很多投保上的麻烦。

另外,这款重疾险投保不限职业,如果平时因受职业限制而无法购买合适重疾险的,也可以考虑这款产品。

瑞泰瑞盈的劣势

世界上没有完美的人,更没有完美的保障,瑞泰瑞盈也一样,它也有自己的劣势:

轻症赔付比例少

瑞盈的轻症赔付比例只有25%,相对其他产品来说要少一些。但是轻症豁免是有的。

但是我觉得,瑕不掩瑜,

瑞泰瑞盈在投保条件和价格上都比较有优势:

1.投保范围广:年龄覆盖全面、高危职业的人群也能买;

2.缴费期限选择灵活:适合保费预算有限,又想提高保额的人群;

3.继康惠保之后为数不多的纯重疾险,对女性费率也比较友好。

瑞泰瑞盈重疾险下架时间:2021年1月15日23点45分,想给自己或家人投保的,要抓紧上车啦~

推荐阅读