232

134

保险是不是骗人的?教你快速掌握理赔小窍门

2019-02-26 18:14:45

18点赞

246收藏

32评论

最近,深蓝君的朋友发生了交通意外,向保险公司申请理赔后却被拒赔了。

朋友一边痛斥保险都是骗人的,一边向我打听要怎么维权,但当我问他买的是什么产品时,朋友却说不出来了...

这就是很多人的现状:花了很多钱买保险,却不清楚买的是什么,出了事也不知道能不能赔。

今天深蓝君就通过一篇文章,让大家轻松读懂保险理赔,具体内容如下:

保险理赔的误区,必须要知道

只需 3 步,轻松读懂理赔条款

手把手教你,如何申请理赔?

一、关于理赔,这些说法都是错的

保险是一种“看不见摸不着”的商品,从买保险到真正理赔可能中间会相隔几十年,所以老百姓普遍对保险理赔存在不少误区。

误区 1:只要买了保险,什么都能赔

有的人不知道保险种类很多,更不知道不同险种保障的东西是不一样的。他们以为只要买了保险,就什么都能赔。

可能大家很难想象到,经常有人会拿着重疾险的合同,问感冒发烧住院能报销多少钱?

其实,保险还真不是万能的。

误区 2:保险公司靠拒赔赚钱

也有人会觉得:保险公司不就是靠收保费吗,赔得多了,不就赚得少了吗?

对于这种想法,深蓝君也表示理解,毕竟隔行如隔山。

而实际上,保险产品在定价时就已经根据发病率、死亡率等大数据,大概估算出将来会有多少人出险,需要理赔多少钱。对保险公司来说,理赔是再正常不过的事。

我也多次提到过:保险公司的主要利润来源,是保费的投资收益,而不是靠拒赔赚钱。

误区 3:小公司理赔会耍赖

虽然深蓝君一直认为,能成立保险公司的,背后都是实力雄厚的大财团,根本就没有“小保险公司”,但仍然有不少人觉得,自己没听说过的公司理赔会不靠谱。

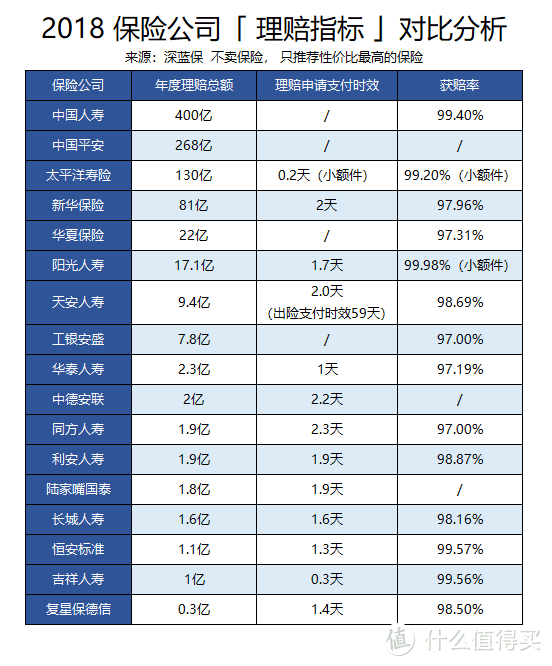

有数据,有真相。我们看看 2018 年的理赔年报:

从图中可以看出,无论是国寿平安这种大公司,还是大家没听说过的小公司(例如复星、吉祥),获赔率基本都能达到 97% 以上,理赔时效也没有明显的差别。

而且《保险法》对理赔也有严格要求:

第二十三条 保险公司应当及时核定理赔申请,情况复杂的应在三十日内做出核定,否则应当赔偿被保人或受益人的损失。

因此,保险是一个关乎国计民生的行业,受到国家强有力的监管,保险理赔是非常安全可靠的,大家可以放心购买。

二、轻松3步,读懂理赔

既然保险是安全可靠的,为什么还是有很多人认为保险理赔很难呢?如何才能避免踩坑?

下面深蓝君就带着大家,轻松 3 步,读懂理赔。

第一步:确认投保险种

保险不是万能的,每种保险的作用都不一样,如果不了解自己买的是什么险种,理赔时就会没有方向。

直接说结论:

意外险、医疗险、重疾险、寿险,每个险种的保障范围都是不同的,谁都不能代替谁,也不能说谁一定比谁更重要,这也是深蓝君一直强调 保险是一个组合 的原因。

第二步:确认产品保障范围

在确认险种后,我们还要看清楚自己所买产品的具体保障范围。因为就算都是重疾险,不同公司的产品也有不少差别。

1、重疾险保什么?

重疾险的保障范围非常清晰,以条款中的疾病定义为准,什么疾病属于重疾,疾病达到什么程度能赔,都会写得一清二楚。

目前市面上 99% 的重疾险都包含 25 种法定重疾,各家公司的理赔标准基本上是一模一样的,这些病种能占到 95% 的重疾险理赔。

但是国家对于轻症是没有统一标准的,各家公司的保障范围差异不少。

前段时间,某世界 500 强保险公司的拒赔事件在网上闹得沸沸扬扬。

客户因为心脏病在医院做了冠状动脉介入术,理赔时却被保险公司拒赔了,理由是该公司只保障需要开胸的冠状动脉搭桥手术,而不保障微创的冠状动脉介入术。

因此,建议大家要关注自己的重疾险是否包含高发轻症。如果你有一定的医学知识,也可以研究各家公司对同一个病种的理赔差异。

2、医疗险保什么?

前段时间深蓝君的朋友在医院做了痔疮手术,前后花费了好几万块,可是在申请理赔时却被告知:私立医院不在保障范围内……

因此,在使用医疗险时,大家一定要重点关注以下保障范围:

医院范围:只能报公立,还是私立也可以?对医院等级有要求吗?

门诊住院:如果你买的是住院医疗险,看门诊也是无法报销的。

病房类型:大部分的医疗险不能报销特需部、国际部这种高级病房。

报销范围:可报销费用是否限定在医保目录内?目录外费用能报吗?

在确认符合保障范围后,就可以根据具体的理赔规则(免赔额、赔付比例等)来进行报销,在一文读懂医疗险可以了解详情。

3、意外险保什么?

保险中的“意外”和大家日常理解的意外有点不同。意外险的理赔,关键在于判断事故是否符合意外的定义:外来的、突发的、非疾病的、非本意的。

常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都是满足意外定义的,都可以通过意外险来获得赔付。

而猝死、中暑、高原反应属于疾病,跳楼自杀、故意自残不符合“非本意”,这些情况都是无法拿到理赔的。

如果发生了意外,最终导致 身故或者残疾,那就可以获得赔偿。

其中,意外身故是一次性赔付的,买100万保额就赔 100 万,而意外残疾按具体残疾等级赔付 10-100 万。

关于意外险,点击这里可以了解到更详细的分析。

4、寿险保什么?

意外险只保障意外身故,但是,寿险是不区分身故原因的,意外身故、疾病身故,甚至两年后自杀都可以赔。

和意外险一样的是,寿险也是一次性赔付,买 100 万保额就赔 100 万。在我最喜欢的保险中,我已经讲得非常清楚了。

第三步:确认哪些不赔

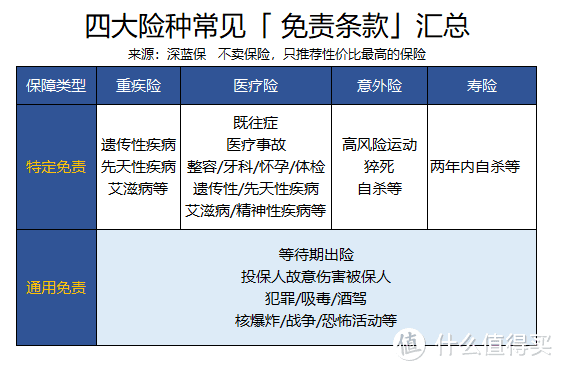

除了要看保险保什么,我们还要看不保什么。下表是我总结的常见免责条款:

如图所示,除了通用的免责条款,各个险种还会有一些特定的免责。在 如何看懂免责条款 中,我也做过更加系统和详细的分析。

深蓝君建议,大家有空可以多看看条款。

其实,每份保险什么情况能赔,什么情况不能赔,条款都写得很清楚,和保险公司品牌大不大、价格贵不贵、你认不认识熟人,都没有关系。

三、踏实3步,实操理赔

买保险并不是为了拿理赔,可是万一真的出险了,到时候要怎么处理呢?

建议你仔细了解下面的流程,做到事前心里有数,不至于遇事时慌忙错乱。

步骤 1:出险报案

报案是为了让保险公司尽快核实保险事故,也方便大家更快拿到理赔金。

很多产品条款都会规定,出险后 10 日内要报案,但也不是硬性要求。《保险法》也有规定,寿险的索赔时效是 5 年,重疾、医疗、意外是 2 年。

在报案时,我们最好提前准备好保险合同、被保险人身份信息、事故的起因经过结果等相关资料,提高报案的效率。

另外,保险公司的报案渠道有很多种,包括:

客服电话

官方 APP

官方公众号

线下代理人

再次提醒大家,万一出险了要尽快报案,积极配合保险公司准备理赔资料。

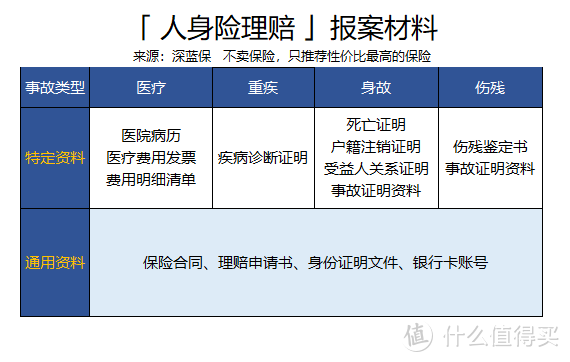

步骤 2:准备理赔资料

报案后保险公司会有专人指导收集资料,下面的表格也整理了主要的理赔资料,供大家参考。

近年来,为了优化客户理赔体验,很多公司都可以在线提交理赔资料了。

在理赔案例:从住院到打款,那惊心动魄的32天中,我的朋友通过保险公司 APP 申请理赔,全程没有代理人协助,最终也顺利拿到了 30 万重疾理赔。

步骤 3:保险公司审核

资料齐全后,就会提交给保险公司的审核人员。对于简单案件,只要符合标准就可以进入核算,一般几天内就会打款。

如果保险公司对理赔存在异议,则会进入如下两个环节:

协谈:保险公司针对赔不赔,赔多少等问题和被保人沟通,无法达成一致则转入调查流程。

调查:根据调查结果,再次和被保人进行沟通。如果仍无法达成一致,那么后续就可能需要通过法律途径来解决。

总而言之,理赔是根据产品条款、相关医学法律指引、公司操作指南来进行的。

对保险公司和理赔人员来说,理赔只是每天都在按照流程执行的工作,只要符合理赔要求,是没有理由不赔的。

四、常见理赔问题答疑

在搞清楚理赔的条款和流程后,可能很多人还会有一些疑问,这里也总结了几条大家问得比较多的问题:

1、买了多份保险,理赔时会相互影响么?

关于保险理赔方式,主要有以下两种:

定额给付型:符合条件就一次性赔付保额,买100万就赔100万,重疾、定寿、意外险都是这种。同一个险种买了多份保单,出险后可以同时理赔。

报销补偿型:根据被保人的实际损失来报销,报销金额不能大于实际花费。例如住院花了 10 万,几份医疗险加起来最多只能报销 10 万。

2、保险公司什么都能查到吗?

经常有人问我,在外面的体检机构查出了甲状腺结节,十几年前因病住过院,投保时要不要告知保险公司?

我的建议是:如果健康告知有问到,都需要如实告知,大家千万不要低估保险公司的调查能力,更不要相信“熬过两年就能赔”这种不负责任的话。

在理赔揭秘!保险公司真的什么都能查到?中,我也分享了几个真实案例,大家可以了解到保险公司的完整调查流程。

3、遭遇理赔纠纷,应该怎么做?

即便有严格的理赔流程,但有时候大家对理赔资料的理解存在差异,所以也难免出现理赔纠纷,一般可以通过以下途径解决:

向保险公司投诉:如果理赔时间过长,沟通无效后可以打客服电话投诉,一般会得到优先处理。

向银保监会投诉:本着实事求是的态度,如果与保险公司沟通无果,还可以向上级监管机构投诉,引起保险公司的足够重视。

仲裁:仲裁会邀请保险专家来处理纠纷,一般能得到公正合理的解决,许多纠纷当天就能结案。

诉讼:如果双方对理赔有严重分歧,并且各有理由,那就只能通过法院诉讼来判定最终是否赔付。

以上 3 个问题是我在回复中经常被问到的,如果你仍然有其他疑问,也可以在下方给我留言。

五、写在最后

由于长期的粗放式发展,保险在国内的名声并不好。

甚至有很多朋友,从来没了解过保险,更没买过保险,就本能地认为保险都是骗人的。

深蓝君认为,这些想法是不理性的。希望今天的科普,能消除大家对保险理赔的误解,让更多人能用上保险这种科学的风险管理工具。

如果今天的文章对你有帮助,欢迎分享给身边的亲朋好友。如果有任何关于保险的问题,随时都可以来咨询深蓝保。

希望大家学会理赔,但永远不需要理赔:)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

[已注销]

校验提示文案

值友1333045274

校验提示文案

zikeyhe

校验提示文案

你是我人生中的一抹咸

校验提示文案

2分钟1块钱

校验提示文案

全网推荐

字数补丁

校验提示文案

剁你的手手

校验提示文案

九段1982

校验提示文案

豪情方丈

校验提示文案

乐宝630

校验提示文案

zenz

校验提示文案

沙雕指数满天星

校验提示文案

取个名字真的难

校验提示文案

糖员外

校验提示文案

兜已被掏空

校验提示文案

茶斯微

校验提示文案

BlueBark

校验提示文案

kylinlau

校验提示文案

jianrice

校验提示文案

壹方城

校验提示文案

wx_随风飞361525

校验提示文案

大学生活好

校验提示文案

调色盘子

校验提示文案

彩色引擎

校验提示文案

破军恶恶

校验提示文案

潮人表哥

校验提示文案

信节

校验提示文案

值友3785070454

校验提示文案

米田共土亢

校验提示文案

老刘五金矿泉水

校验提示文案

壹方城

校验提示文案

乐宝630

校验提示文案

jianrice

校验提示文案

kylinlau

校验提示文案

BlueBark

校验提示文案

茶斯微

校验提示文案

兜已被掏空

校验提示文案

豪情方丈

校验提示文案

糖员外

校验提示文案

取个名字真的难

校验提示文案