312

127

决定孩子命运的是父母!这3类家庭很需要教育金

2019-03-22 23:33:01

2点赞

11收藏

2评论

苏明哲接过斯坦福大学的录取通知书,皱着眉头,一手扔开

“只有半奖”

苏母眼睛发亮,“半奖什么意思?”

“没有全额奖学金,只免学费,生活费、学习资料费要自己出”

“那要多少钱”

“一年15万!”

《都挺好》这一幕,引发了很多家长的感慨,上个学咋就这么贵呢,要知道,现在可能要20万美金一年。

不过,要是有个这么出色的孩子,谁都会砸锅卖铁提供学费,剧里的苏家老母亲,就是把苏州老宅的一个房间卖了,苏明哲后来才能去美国学IT。

老大圆梦了,小女儿苏明玉就成牺牲品了,本来可以考清华大学的,家里为供大哥、二哥读书已经把家底掏空,明玉只能被安排到师范学院,学费全免。

Part.1

决定孩子命运的是「父母」

打开孩子人生之门的是「父母」,关上孩子人生之窗的也是「父母」。

英国有一部拍摄了49年的纪录片,叫做《人生七年》,跟踪拍摄了14个不同阶层的7岁小孩,从7岁到56岁,最后的结果令人唏嘘,律师的孩子当了法官,工人的孩子当了司机...

有一幕让我很触动,同样是7岁的小孩,当被问到你将来会读什么大学时,出身精英家庭的说“我可能会读牛津”,穷苦孩子一脸茫然“什么是大学?”

“我也想让你读啊,可,可咱们家不是没钱吗...”苏大强挺着无辜的大眼袋。

把孩子生下来,就有义务、有责任提供教育,更何况18岁上大学,又不是一件突如而来的不可预测事件,那是明明白白清清楚楚、可以提前准备和规划的一笔钱,像苏大强那样甩一句“没钱”,那真是太无赖,太对不起孩子了。

可问题来了,提前准备一笔十几年后要用的教育经费,真是太难了,现在8090后新生代家长,哪个不是背着上百万的房贷、十几万的车贷、双11、双12、618各种剁手节...能提前准备下个月的花呗还款就不错了。

退一步讲,就算家庭没有还款压力,从长期来看,你还是存不了钱,因为这是个人类心理学问题。

美国芝加哥大学行为科学教授理查德·塞勒提出心理账户的概念,每个人心理,把同样的钱分门别类地存在不同账户里,一个月存1000、2000这种,会被自动存进“零钱账户”。

零钱账户里的钱十分容易被花掉,且毫无愧疚感,这是人性,没办法。

Part.2

教育金是个好东西

存钱和勤奋都是反人性的,但幸好,我们有财务杠杆工具——教育金,教育金是一种年金型的保险,能够起到强制性储蓄的作用。教育金的收益率是确定的,能确定十几年后自己小孩每年能领多少钱,这都是白纸黑字写在合同里在的。

同时,收益也是刚性兑付,未来不管出现啥事,比如金融危机、经济下行、A股跳水等等之类情况,这个收益都是能保证给到我,不会少一分钱。

股票、基金、外汇、大宗商品、p2p统统都不行。

教育金这类的强制储蓄产品适合大部分家庭,,除了非常适合独生子女家庭,有几类家庭格外需要。

多子女家庭

苏大强的苏家有两男一女三个孩子,搞定一个上学就够呛了,房间卖了一个又一个,女儿只能睡走廊,焦头烂额。这种家庭所需的教育经费很高,前期定存的时候就要金额放大,三五百地投是不够的。

创业家庭

如果家里的经济支柱是在创业攻坚期,或打算辞职创业,那未来的经济收入会变得不稳定,更需要提前规划。

复杂、特殊家庭

离异、再婚等复杂家庭,对孩子本来就有伤害,且关注度不够,很容易忽略教育问题;年纪较大才决定要孩子的晚育家庭,等小孩长大了,自己也过了挣钱的波峰期,也可以利用教育金来提前锁定一笔经费。

Part.3

如何挑选一款教育金产品?

教育金其实特别简单和单纯,主要看两点就够了,收益率和灵活性。

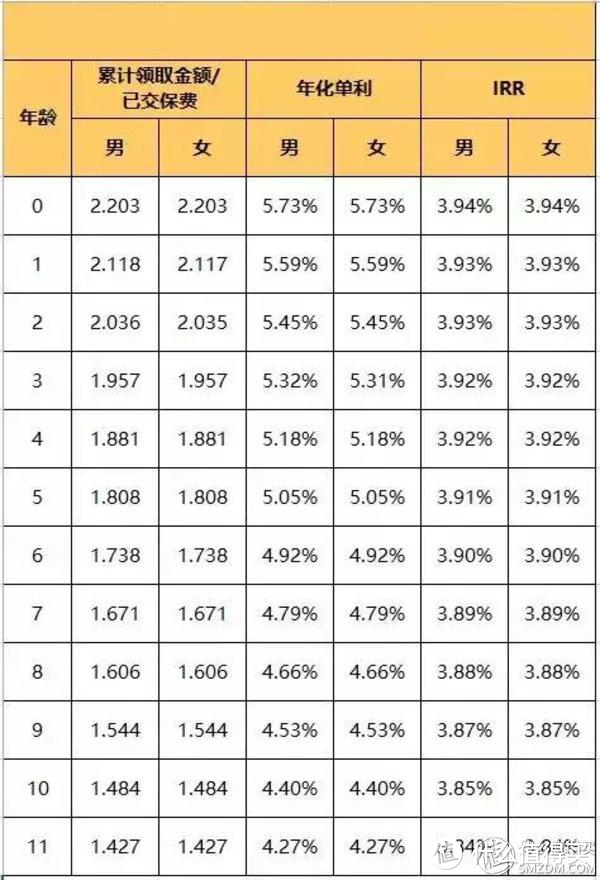

收益率要看「IRR值」,这个值将所有影响收益的因素全部考虑进来了,能很精确地衡量收益。

每次投入的钱都有对应的最终领取金额,0岁投入10000元钱最终可以领取22030元,利率高达5.73%,IRR为3.94%。等孩子18-20岁每年领取基本保额(即累计领取金额)的9%,21岁领取基本保额的73%。

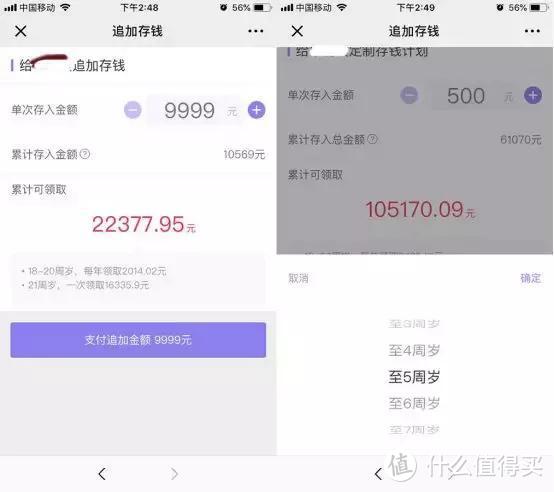

具体投保案例分析1:花花,0岁女宝宝,2018年6月30日出生,花妈于2019年1月29日给她购买了某款教育金,设置了按月投保计划,每月投保500元,一直持续到花花11周岁,累计投入69000元。

花花18-21岁累计可领取122216.34元。

具体投保案例分析2:小明,0岁男宝宝,2018年6月30日出生,明妈于2019年1月29日给他投了某款教育金,设置了按月投保计划,每月投保1000元,一直持续到小明11周岁,累计投入136000元。

小明19-21岁累计可领取240047.04。

看到了没有,每天只需一顿饭钱,18年后只能收获一整笔大钱,这就是时间的力量。

灵活性高

灵活性,这里的灵活性不是指随时可以提出来,而是随时可以存,随时可以改变存钱的时间,随时改变存钱的金额,这点很重要,可以提高家庭的经济弹性。

此款教育金可以做到随时追加存钱,1元起存,比如说你可以今天存100,明天存50,发奖金再存500。

如果想要存钱更加有节奏,还可以制定月付存钱计划,每个月发了工资后定时转入,而且这个日期还可以随时改,比如9号还了花呗,手头有点紧,你可以改成20号再存入。

如果觉得存至11周岁太长了,有点吃力,也可以随时调整,存至8周岁、5周岁、2周岁等都是可以的。

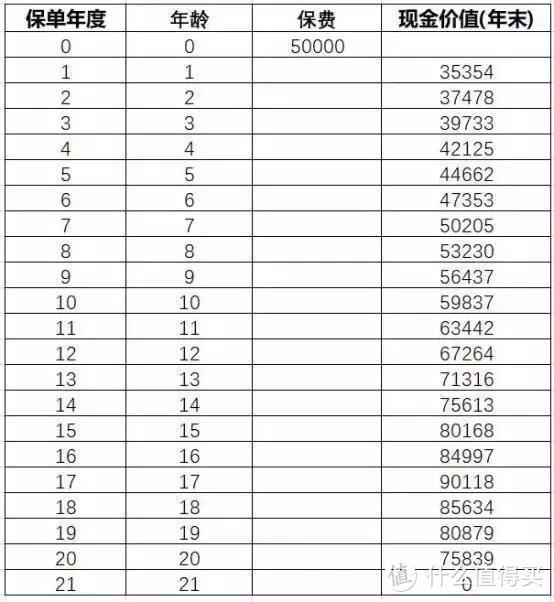

如果真真真发生极端情况,确实急需用钱的,其实也是有办法提前取钱出来的,那就是退保(退现金价值),相当于把存钱的猪仔钱罐摔碎,会有些损失,具体多少要看投保年龄和时间,下面是某款教育金的现金价值表,以0岁男孩,一次性缴清为例。

可以看到,在这个案例下,到第七年就能取到跟本金相等额的钱,也就是说第七年开始,即便提前把钱取出来,也不会亏本。

Part.4

最不用担心的就是安全性

懂保险的都知道,买教育金最不用担心的就是资金的安全性,教育金是以保额的形式记录在合同保单和批单的,受到《保险法》和《合同法》的保护。

就算保险公司破产,也依旧由其他的保险公司来接手客户的保单,保单是持续有效的,保险法对此有明文规定。

悟空不骑马

校验提示文案

悟空不骑马

校验提示文案