252

215

瑞泰瑞和2020,健康告知最宽松的定期寿险上线了

2020-06-12 18:25:20

1点赞

1收藏

0评论

最近一段时间定期寿险市场产品更新换代的速度有所提高。

先是前不久推出了性价比非常高的擎天柱2020,最近瑞泰人寿的定期寿险产品瑞和(升级版)又迎来了新版本——瑞和2020。

一直以来,瑞和都以核保宽松著称。

升级后的瑞和2020是否还能保持这一特色吗?

我们一起来看看。

本文重点内容:

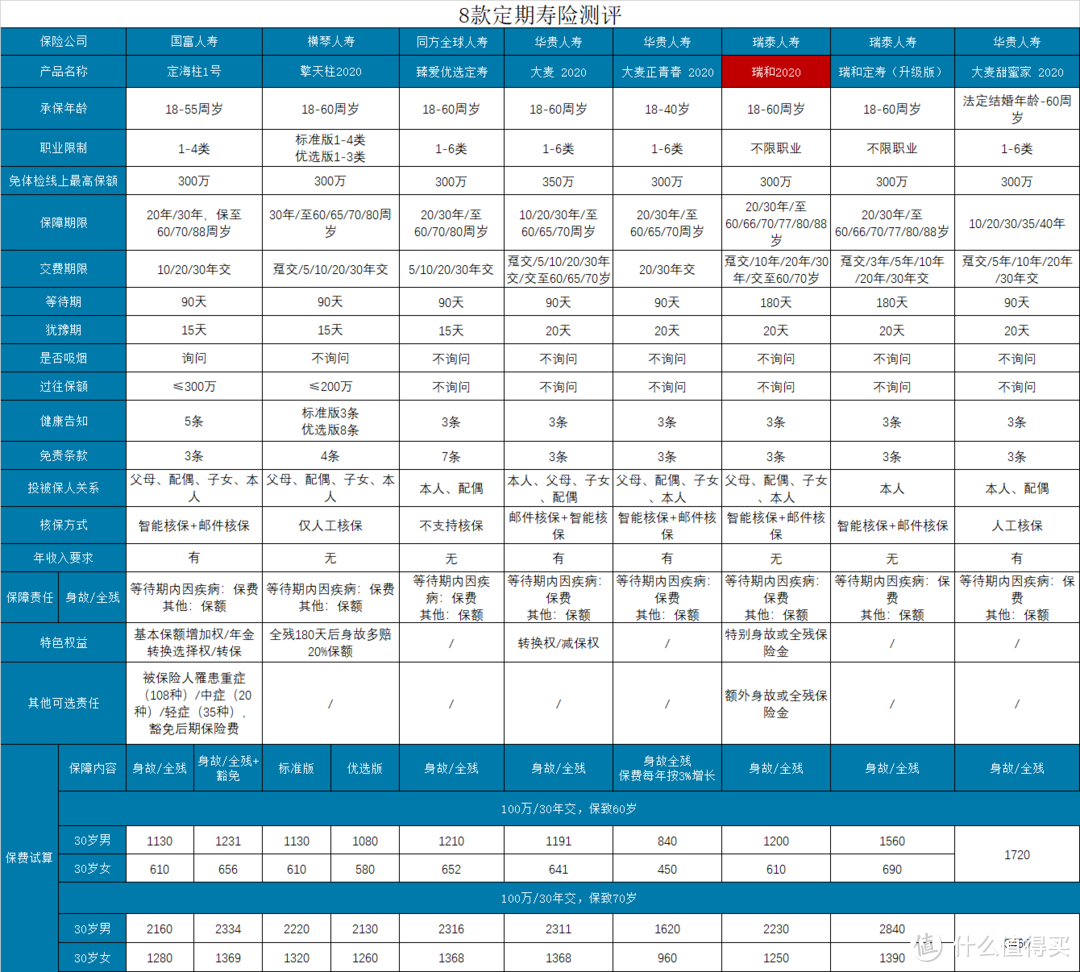

瑞和2020基本信息

瑞和2020的特点是什么?

什么人适合投保瑞和2020?

什么情况下不理赔?

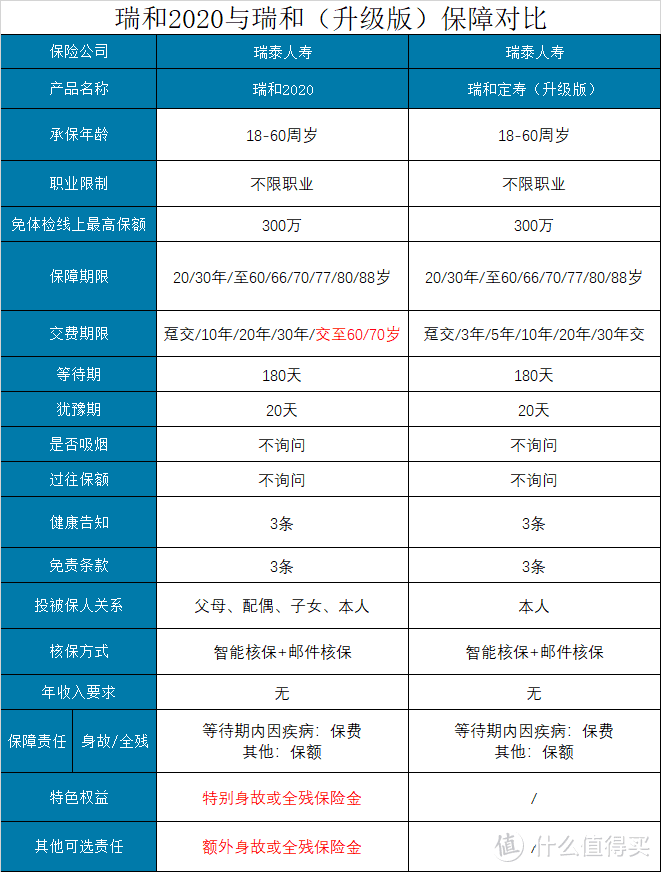

一、瑞和2020基本信息

投保年龄:18-60周岁

投保职业:不限职业

保障期间:20/30年/保至60/66/70/77/80/88周岁

缴费期间:趸交/10/20/30年/至60/70周岁

等待期:180天

犹豫期:20天

既然是在瑞和(升级版)基础上进行的升级,我们先来看看升级了什么。

保障方面主要升级了两方面:

交费期限增加了交至60/70周岁:对大多数投保人来说,这种方式会延长缴费期间,这样可以降低每年缴费的保费;

增加了特色权益:包括特别身故或全残保险金和额外身故或全残保险金。

另外,升级后的瑞和2020保费在瑞和(升级版)基础上有了很大下调,基本与定海柱1号和擎天柱2020这种主打性价比的定期寿险有得一拼。

二、瑞和2020的特点是什么?

虽然直观看起来升级后的瑞和2020好像变化不大,但细致观察就会发现,瑞和2020的特点非常突出。

1. 核保宽松

瑞和系列定期寿险一直以来最大的特点之一就是核保宽松。

瑞和2020也继承了这一特点,很多其他定期寿险严防死守的问题,在瑞和2020这里完全不叫事儿。

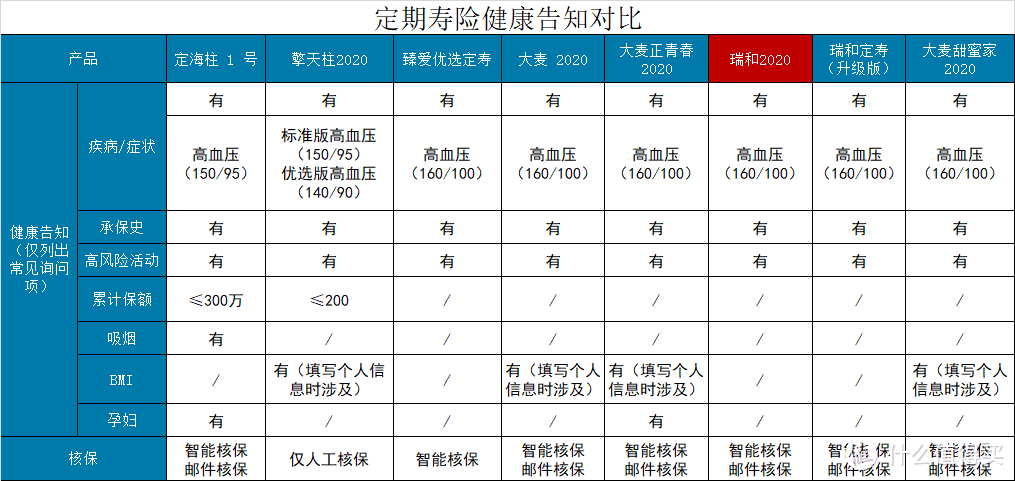

高血压:主打性价比的定寿产品在血压方面的要求都比较高,瑞和2020在血压方面的要求要宽松很多,只要高血压II级以下(收缩压≥160mmHg,舒张压100≥mmHg)都可以正常投保;

肝炎:比如我们常说的甲肝、乙肝、小三阳、大三阳之类的,很多寿险都是拒保。鹏哥之前还专门写过文章,给乙肝患者推荐适合的寿险产品。

在这方面瑞和2020做的最棒,健康告知中完全没问到肝炎问题。

也就是说,甭管您是乙肝三小三阳还是甲肝,投保瑞和2020连健康告知都不需要。

BMI:BMI指数是身体质量指数,成人BMI指数在18.5-23.9之间才算标准体重,不在这个范围内就算过瘦或过胖。

过瘦或过胖都会影响投保定期寿险。

瑞和2020没有询问BMI指标,也就是说,不管身体过瘦还是过胖,投保瑞和2020都没问题。

无累计保额要求:高性价比定期寿险都会询问累计保额,定海柱1号是不超过300万,擎天柱2020是不超过200万。

瑞和2020健康告知中未询问累计保额,特别适合加保。

无职业限制:定期寿险产品对职业的限制相对宽松,一般都是限制1-6类职业。

瑞和2020没有职业限制。

只要平时不从事健康告知中问到的赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动,都可以投保。

2. 特别身故或全残保险金

特别身故或全残保险金是瑞和2020此次升级后的一大创新,在之前的定期寿险产品中很难看到。

在保障生效期内,如果被保险人在40岁周内身故或全残,保险公司额外赔付25%保额。

也就是说,如果被保险人在40周岁内身故或全残,共计可拿到125%保额。

要知道,寿险保额是给付型的,并且往往保额都很高,多出来25%保额可是不少钱。

这是一项可附加保障,投保人可以自由选择是否投保。

3. 额外身故或全残保险金

额外身故或全残保险金同样是瑞和2020的一项创新保障。

在保障生效期内,如果被保险人身故或全残,保险公司赔付所有已交保费。

与特别身故或全残保险金相同,这项保障也是可附加的,由投保人自由选择是否附加。

鹏哥认为,对于40岁以后的被保险人来说,这项保障是比较有意义的。

投保时年龄越大,保费越贵。

40岁投保,100万保额,30年缴费,男性保至70岁每年保费近2800元。

同样情况下,200万保额每年保费近5600元。

如果附加额外身故或全残保险金,万一不幸出现保险事故,除了拿到保额之外,还能拿回已交保费。

关键是附加额外身故或全残保险金的保费特别便宜,100万保额,该项附加险保费只需要10块钱。

三、什么人适合投保瑞和2020?

升级后的瑞和2020定位非常明确:核保宽松的高性价比定期寿险。

鹏哥选了市场上主流的几款定期寿险产品进行对比。

身体健康:如果身体健康方面完全没问题,可以考虑擎天柱2020和定海柱1号,这两款产品是目前市场上性价比最高的定期寿险。

也是因为性价比最高,所以健康告知也是最严格的。

身体有些小异常或高危职业:升级后的瑞和2020绝对是首选。

通常核保宽松的产品意味着性价比要低很多,但升级后的瑞和2020不仅保障更全面,保费也有了很大幅度下调。

只比性价比最高的擎天柱2020和定海柱1号贵一丢丢,但投保却要比这两款产品宽松很多。

真正兼顾了核保宽松与高性价比。

预算有限:如果预算有限,可以考虑大麦正青春2020,不过这款产品每年保费会增加3%,所以累计保费并不比其他产品便宜,只是投保前几年保费要便宜很多。

适合当前预算有限,但未来收入会增长的年轻人。

四、什么情况下不理赔?

不理赔的情况,通常是因为未如实健康告知或者符合保险合同中的免责条款,所以我们仍然来看看这两项。

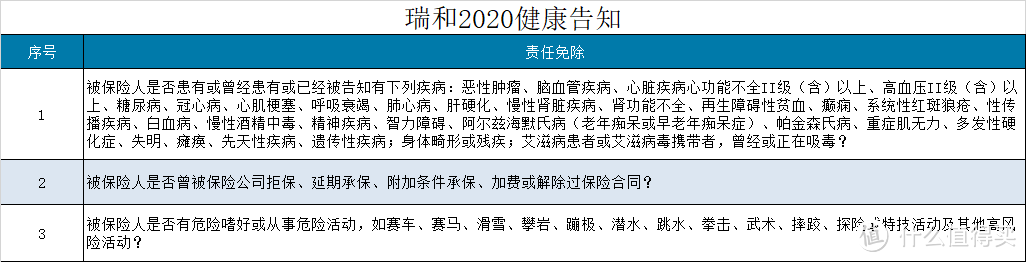

1. 健康告知

只要健康告知中没有问到的事情都可以直接投保,并且可以正常理赔。

瑞和2020健康告知非常宽松,高血压II级以下、高血糖、甲状腺结节、乳腺结节、肝炎等都没有询问。

可以这么说,如果瑞和2020的健康告知无法通过,其他定期寿险基本也都不好通过。

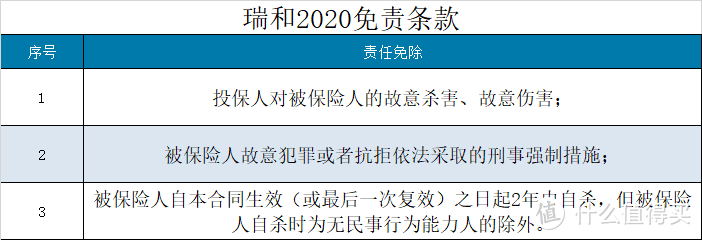

2. 免责条款

瑞和2020免责条款也是出了名的少,只有3条。

虽然只有3条免责条款的寿险产品有很多,但字数有如此之少的却不多。

基本上只要不是投保人和被保险人主观故意行为导致的保险事故都可以理赔。

鹏哥专门整理了定期寿险免责条款的对比,这样看起来会更直观。

不难看出,虽然擎天柱2020和定海柱1号的性价比最高,但免责条款也多一些。

相比之下,瑞和2020免责条款就要少很多了。

健康告知和免责条款显然是越少越好,越少就意味着可能导致不理赔的情况越少。

除此以外,还有一些情况也不会理赔,鹏哥之前专门写过文章,大家可以再翻一翻《为什么保险公司会拒绝理赔?》。