311

126

Earl只投基不炒股 篇三:蚂蚁+先锋领航「帮你投」,你需要这样的「双剑合璧」 吗?

2020-07-08 17:39:05

5点赞

11收藏

4评论

基金投顾品牌 「帮你投」,横空出世。

转眼三个月过去了,「帮你投」 公布了一份三个月成绩单,也为笔者在内的帮你投用户做了一次动态再平衡。

此时此刻,再来说说帮你投,或许更全面一些。

毫无疑问,这是一个 「双剑合璧」 的产物。

一方,是蚂蚁金服,应该算是中国金融科技企业中的翘楚,无论是支付宝、余额宝、花呗、基金财富号,均是中国在线金融市场现象级的产品。

一方,是先锋领航集团 (Vanguard Group),是全球指数化投资的领军者,也是美国基金投顾领域的重量级选手。

「我应该使用‘帮你投’服务吗?」 最近也一直有读者来询问。

在体验了一段时间,并且和帮你投的团队有了一番交流后,来说说我的看法。

「帮你投」 到底是什么?

此次蚂蚁金服和先锋领航集团联合推出的 「帮你投」,对绝大多数中国基金投资者,可能是一个陌生的业务形态。

中国基民是如何购买基金的?

最基础的,自然是基金直投,通过基金公司的直销平台或者是类似蚂蚁财富这样的第三方平台,自己选择基金,自己决定何时买,何时卖。

当然,大量的基民,和股民一样,往往在基金的选择、基金买卖时点的选择上并不在行,甚至频频出现高卖低卖的问题,以至于长期来看虽然中国基金的年化收益率超过 10%,但是基民赚钱几率却并不高。

于是,在基金之上,有了各种增值产品。

比如许多基金公司在直销平台上做了一些基金组合,采用 「XX 精选」、「股债 XX」 的名字,希望帮投资者解决买什么的问题——这些组合服务几乎都是免费的,毕竟基金公司的目标是通过基金管理费盈利。

看似很美,但是由于组合带有 「导购」 的诉求,所以只能局限在这些基金公司自家的产品上,无法做到精选。

又比如,基金中的基金(FOF),一个投资基金的基金,可以像一个普通基金一样买卖,然后按年收取管理费。

就购买而言,这无疑是一种省心的方式,但缺点是 FOF 往往只能按照一种风险偏好来投资,一个 FOF 未必适应所有人——而现有 FOF 的数量有限,也无法满足所有人的需求。

「帮你投」 是一个基金投顾业务,某种程度上,他正是为了解决上述问题的一个全新基金投资模式。

今次,先锋领航投顾是作为基金投顾的身份来管理 「帮你投」,精选了 12 家基金公司作为基金备选池,从名单来看,几乎均是基金业的老牌绩优公司:富国基金、易方达、博时基金、华夏基金、汇添富基金、景顺长城基金、建信基金、银华基金、南方基金、中银基金、嘉实基金、广发基金。

这样的备选池,就确保了 「帮你投」 是一个代表投资者利益的产品,不会被个别基金公司的产品局限,可以在更广泛的范围内选取,这点的确是相比基金公司自营组合要更让人放心的地方。

另一方面,帮你投采取的是蚂蚁基金第三方平台上的专用入口的形式,所以其实质上是一揽子基金的组合,所以可以提供千人千面的组合,针对每一个人的风险偏好来提供定制化组合——同时还可以在投资人的风险偏好或者其它情况发生变化的情况下,自动进行调仓匹配。

这种丰富性,显然是单一的 FOF 所无法比拟的。

0.5% 的管理费值不值

帮你投,是一个基金投顾服务,收费的。

按照目前披露的信息,年管理费是 0.5%,按天计算,按季度扣除。

虽然,中国的基民早就习惯了基金收取管理费,但是对于基金组合形态的投顾服务是否能够接受额外的管理费,这或许是 「帮你投」 在中国能否如先锋领航集团在美国的基金投顾业务那样成功,最大的考验所在。

0.5% 的管理费值不值?

我的答案是:对大多数人应该值!

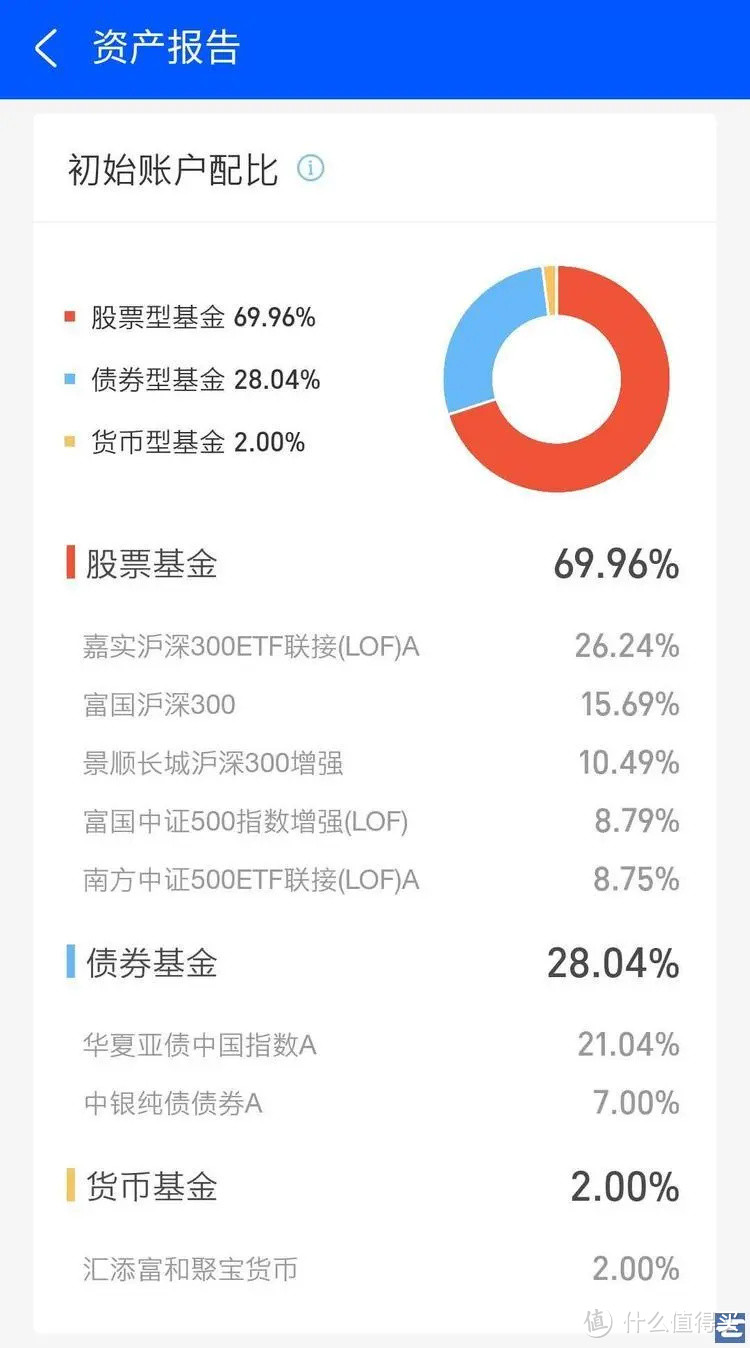

以笔者为例,根据风险评测,帮你投给出的是 70% 股票 + 30% 债券的组合,下面就是帮你投针对我提供的基金组合(这一组合在首次建立时会公布持仓,此后则按照‘黑箱’运作,不再公布你的帮你投具体持仓,仅公布大体的资产类别)。

股票方面目前以沪深 300 指数和指数增强为主,中证 500 指数和指数增强为辅;然后债券方面再搭配一些债券基金。

对于这个组合和选择的基金,我总体是认可的,入选的基金大体是相关领域的翘楚,如果换我自己来配置,多半也是这几只。

唯一有些遗憾的是,目前只有放入中国 A 股和债券,并无海外资产的配置。

不过这个问题和先锋领航投顾的投研团队有过交流,他们表示由于海外投资基金的 QDII 额度问题,所以暂时无法放入。

这点我也表示理解,毕竟蚂蚁金服的平台,分分钟可能出现现象级的产品,而近期海外基金的 QDII 额度的确过于紧缺,从为绝大多数人提供长期稳健投资组合的角度,暂时不放入海外资产也是理性之选——但愿我国基金海外投资的额度能够早日放开,这样先锋领航集团丰富的全球投资经验才能让中国基民受益更多。

如果你投资金额是 1 万元,按照 0.5% 的服务费,每月也就是 4.17 元;即使你的基金投资是 10 万元,每个月也就 41.7 元。

我一直相信分工的价值。

除非你将投资理财作为自己的爱好或者是职业发展,否则对于普通工薪一族,好好通过工作提升薪酬水平,然后用省心的投资工具再实现收入的增值保值才是最好的选择。

普通人与其费尽心血想如何省下帮你投 0.5% 的管理费,不如把这个心思用在自我增值充电上,或许在工作上会有更大的增值。

毕竟,投资理财,是为了让生活更美好。

动态平衡与主动基金

在我投入 「帮你投」 组合 90 天后,「帮你投」为我做了一次动态再平衡。

是的,在经历了 90 天的持仓后,恰逢近期股市相当的好,所以股票的仓位从初始的 70% 变成了 73.59%,相应的固收类基金,仓位从初始的 30% 下降到了 26.41%。

这显然背离了我的 「帮你投」 组合初始的风险配置。

所以,再平衡回 7:3,显然有助于坚持固有的风险收益配置。

在这一点上,先锋领航集团显然是将其海外成熟的资产配置理念在中国得到了充分的执行——虽然遇上大牛市,这样的资产再平衡或许会短期降低收益率,但是在震荡市和熊市中,却会发挥 「高抛低吸」 和「逐步抄底」的价值。

从海外的研究文献来看,坚持动态再平衡,长期是有助于获得超额收益的。

当然,值得隆重一提的是,先锋领航集团并没有完全被海外的投资经验束缚,而是对中国投资市场的国情有一个极好的匹配。

是的,我说的是这次 7 月 「帮你投」 的一次不张扬但是极为重要的产品升级——将多只主动型基金加入基金池。

在日前 「帮你投」 公布的股票型基金池中,突然出现了易方达中小盘、中欧新趋势 A 和汇添富价值精选 A 这三只主动型基金。

如果你明白先锋领航集团创始人约翰 · 博格(约翰 · 博格)对于指数基金行业的开创地位以及对于主动性基金的批判,就会明白这三只主动型基金出现在 「帮你投」 的股票池中是多么大的一个突破。

但是,这种突破,在我看来反而是一件好事。

作为熟读约翰 · 博格关于指数基金 「必胜」 相关研究的资深粉丝,我深知约翰 · 博格看好甚至将指数基金视为信仰,一个前提条件就是美国这样的市场机构投资者占据主导,基金差不多能代表市场整体——这意味着基金的总体回报应该与市场的总体回报相若。

在这样的前提下,指数基金可以依靠较低的管理费用跑赢同样表现和市场相若但是收费更贵的主动型基金。

但是,这个前提,在中国显然并不满足。

中国的股市充斥着散户,充斥着非理性非专业的投资行为,在这样的市场背景下,主动型基金的确长期获得超额收益,而且这样的超额收益足以覆盖管理费增加的部分。

正因此,「帮你投」 在中国选基金,基于充分的市场调研,选入了三只主动型基金,在笔者看来这是极为正确的选择——这三只主动型基金也算是主动型基金中的翘楚(笔者此前就已经持有三只中的两只,可谓英雄所见略同)——毫不夸张的说,哪怕在帮你投之外你还想加大对于主动型基金的配置,那么帮你投的基金池都是极好的抄作业对象。

预期相信概率,不悲观不乐观

帮你投,作为一个带有先锋领航集团和蚂蚁金服双重基因的基金投顾服务,从一开始,就有许多细微的细节让人感到贴心。

比如在介绍每个投资人当前投资策略的下面,会有一个未来收益的预测,你可以移动手指,查看未来任意数年内可能的收益水平。

这就是先锋领航集团最出名的 VCMM 模型,也是先锋领航投顾与其他公司最大的区别所在。

这套模型,在美国已经使用了十年以上。在和先锋领航投顾投研团队交流的时候,笔者了解到:

未来各类资产的收益不容易做很准确的预测,但是这些市场的表现还是会受到基本驱动力的影响,这些驱动力包括各式各样的宏观因子,包括各个市场潜在一些风险因子,所以 VCMM 基本是统计模型,根据每个国家过去的金融市场和宏观因子和风险因子的表现,通过统计模型找出他们的关系,一旦关系找出来以后,这个关系可能是固定关系也可能是动态关系,帮你投希望通过统计模型捕捉这样的一个关系。这个关系确认了以后,可以根据现在市场宏观跟其他因子的情况作为输入来预测未来各类资产的预期收益。

VCMM 承认预测都会有偏差,我今天假设中国 GDP 在 5.5%,刚好在 5.5% 的概率严格来说趋近于 0,这个数可能高可能低,没有人知道。VCMM 的好处是接受了这个偏差,并不是用点预测方式告诉我们,而是用一个概率分布方式来告诉我们,它会告诉我们一个范围,比如说 GDP 可能会在 6%—3% 或 2% 之间,各个 GDP 成长率的概率分布是如何,有了概率之后再把它放到资产配置模型,这个模型考虑的是,如果资产预测在某一个水平,大概概率跟另外一个水平概率综合起来帮客户找到最佳的配置,这个配置本身透过 1 万次模拟,看不同可能收益分布下帮客户安排合适的资产配置。

下图是我截取的 5 年预测,可以看到 VCMM 模型预测的较差情况是亏损 8.5%,较好情况是上涨 110.2%,中值是上涨 41.4%。

相比现在不少基金产品仅仅呈现过往特定时期的辉煌表现,我挺喜欢帮你投的这种老实,用概率老老实实的告诉你投资在短期有风险有收益,在能够介绍这样概率分布的前提下,再去憧憬大概率的稳健收益。

这样的基民,显然比被过往收益诱惑入市出现亏损而后悔的基民要来得理性——长期来看,应该赚钱的成功率也更大一些。

帮你投,正如其名。

对于绝大多数普通人,不妨直接上支付宝搜一下 「帮你投」 可以试一试,给这个产品一个帮你投资的机会,长期持有,或许会有惊喜。

值友3345202912

校验提示文案

sodoiq

校验提示文案

等死二代

校验提示文案

等死二代

校验提示文案

sodoiq

校验提示文案

值友3345202912

校验提示文案