312

127

门诊住院0免赔,保额最高150万,复星乐健一生这款中端医疗险,值得买吗?

2021-07-16 21:05:36

1点赞

10收藏

3评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保。如果您觉得文章有帮助,顺手给大白一个赞哦!

花小钱,办大事。

是百万医疗险的标签。

但还是被一些朋友嫌弃,

一嫌有1万免赔:

等于自费1万后,才能找保险公司报销;

二嫌住院才能用:

感冒发烧小擦伤…看个门诊,就指望不上咯;

三嫌只能在公立医院普通部用:

普通部的毛病,你我都知道, 排队3小时看病5分钟… 隐私也没得保护… 还有交叉传染的风险。

但不光我们知道“0免赔”“门诊住院/公立私立都能报”的好;

保险公司更是门儿清。

毕竟开门做生意,好东西就不会太便宜。

但大白没死心,一直给大家留意着,

终于被我逮到一个hin不错的。

是一款中端医疗险,叫乐健一生,

Level比百万医疗险高,

价格却很实惠。

01

大白直接算给大家看:

0免赔+门诊1万+住院150万+公立医院

一年只要2234.88块。

因为是0免赔,

等于孩子肺炎住几天院;

或手足口病严重点,多跑几次门诊;

保费就能回本。

要是你家孩子大了,

或是大人买…

平时身体倍儿棒,

一年门诊都去不了几趟,

那门诊拿掉,还能更实惠。

0岁孩子,保费直接从2234.88块降到980块;

这可比很多百万医疗险都要便宜了。

30岁买,也就763.33块。

骨折住1、2天院,保费也就回来了。

所以,让大白给乐健一生打个标签,

我会说它是价格最实惠的0免赔中端医疗险。

02

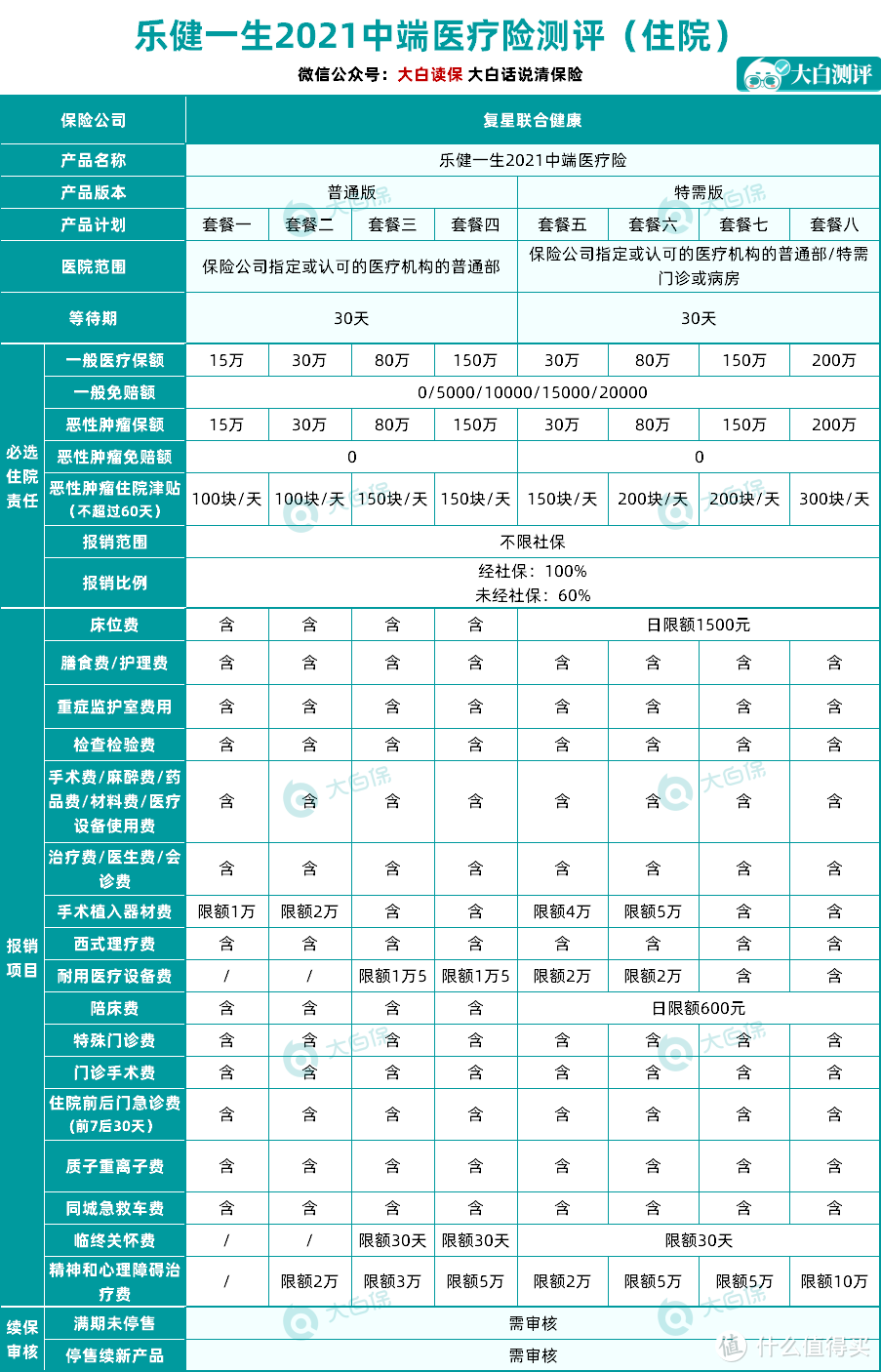

乐健一生版本分的很细很细。

住院有8个计划:必选一个买

门诊有4个计划:自己决定买不买

别觉得晕,大白来给你们理理。

住院部分

计划1-4,只能在复星指定或认可的医疗机构的普通部用;

计划5-8,可以在复星指定或认可的医疗机构的普通部、特需门诊或病房用。

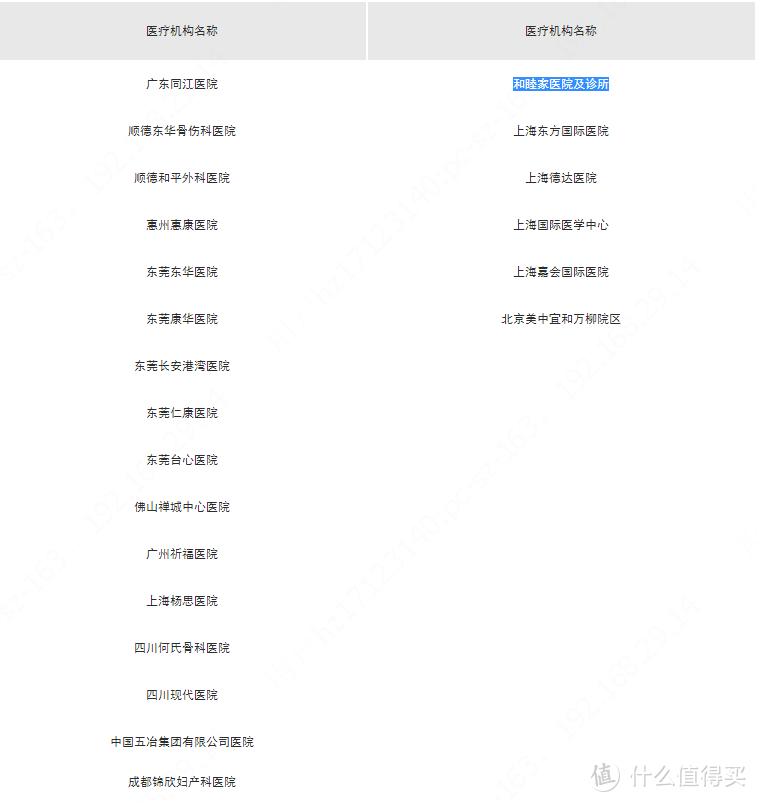

复星联合的大股东、复星集团本身就是国内医药行业的大牛(最近还给台湾捐新冠疫苗了),所以指定医院,其实就是复星的合作医院。

大白看了看,基本都是私立医院(注意和睦家那一栏不能报):

而复星认可的医疗机构,合同解释是“二级及以上的医保定点医院”。

那即使是私立医院,只要它是医保合作医院,复星也是认的。

这一点还蛮贴心~

家门口就有家医保定点医院,突发疾病或意外,可以直接往里送。

这也是中端医疗比百万医疗强的地方:医院范围更广。

住院计划,承担3方面的治疗:

意外住院(骨折、车祸等)

普通疾病住院(肺炎、中风等)

癌症住院

注意哈,癌症住院0免赔,花1分钱报1分钱;

还有津贴领,100-300块一天,最长60天,算下来有6000-18000块。

而其他情况,就看你投保时,选没选免赔额,

免赔额越高,等于自己承担的越多,保费就越便宜。

计划1-4,可以选0免赔。

计划5-8,免赔额最低5000。

根据医保中心的数据,2017年人均住院费是8890.7元/人。

按医保平均60%的报销比例算,自己要承担3556块。

你要在意看病环境,想在计划5-8里选-公立特需、私立排队时间少,也能充分和医生沟通病情,

那免赔额选5000,乐健一生用上的机会很大。

03

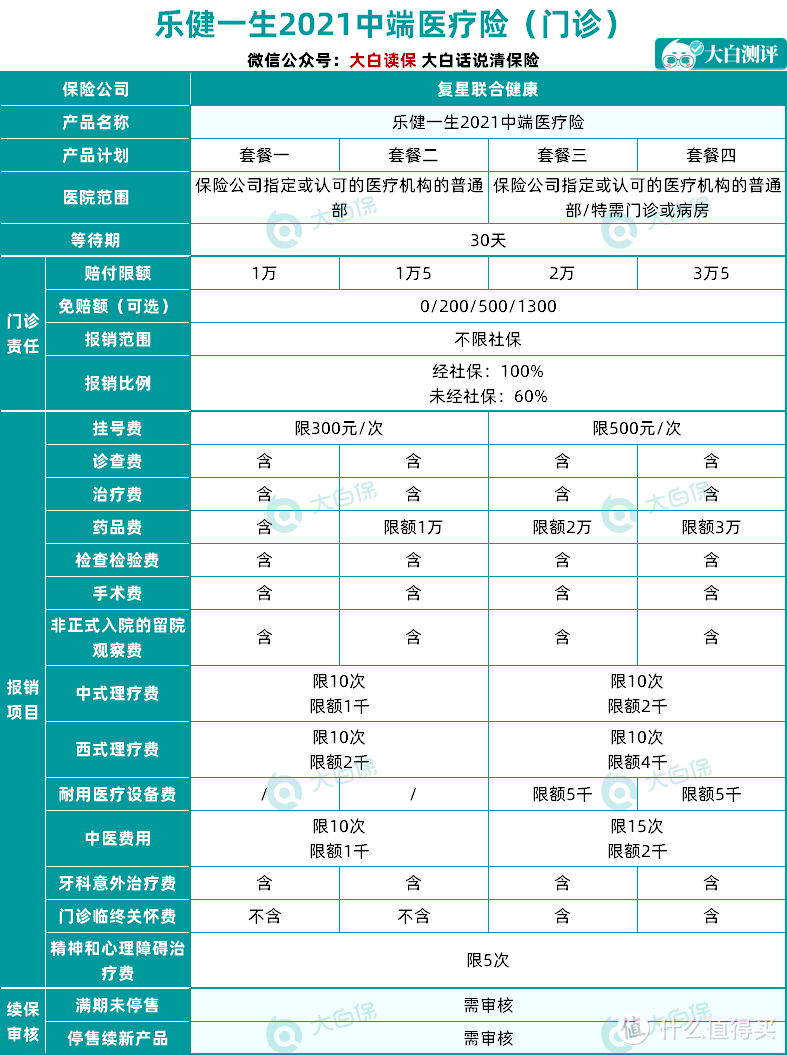

再一起来看看乐健一生的门急诊怎么用的。

分了4个计划。

计划1-2,只能挂普通门诊;

计划3-4,能挂特需门诊。

免赔额也是自己选,

最低0,最高1300(按年算)。

住院计划和门诊计划可以自由组合。

不过,注意注意:

住院计划1-4,只能跟门诊计划1-2搭配;

即只能享受“普通病房+普通门诊”待遇。

住院计划5-8,则能搭配任一门诊计划;

即,特需病房,可以自由选择普通或特需门诊。

又晕了是不是?

非要大白给个建议:

像小朋友、老人,

或工作忙、收入高的朋友,

特需病房+特需门诊会比较合适。

除了看病更轻松;

也能安静舒适地休息调养。

04

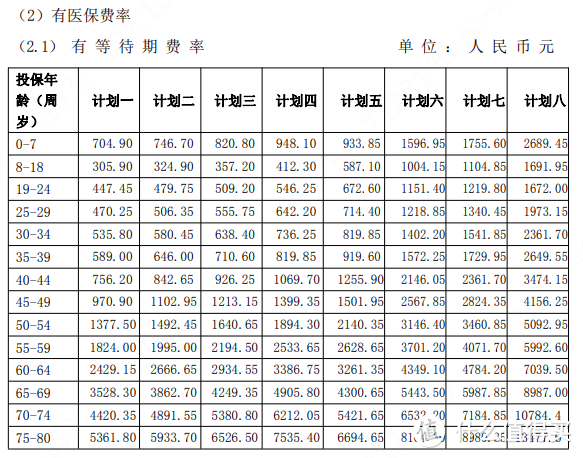

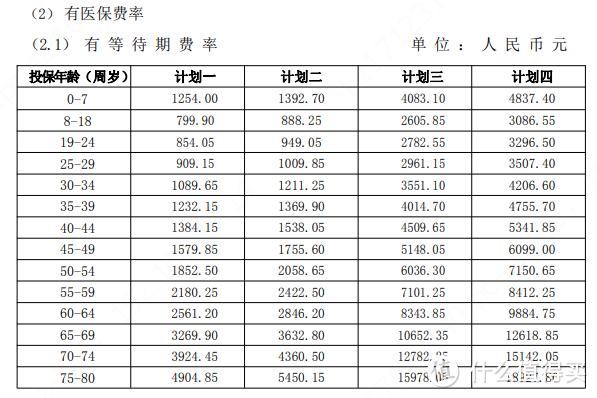

不同计划的价格,大白贴在下面:

住院计划的价格

门诊计划的价格

大家可以自己测测保费。

05

乐健一生还有几个亮点值得说说。

1.报销范围多

除了常规的检查、手术、膳食、特殊门诊、门诊手术费这些,

连西式理疗、耐用医疗设备、家属陪床、同城急救车、临终关怀、精神和心理障碍治疗费也能走报销。

2.1500以下小额费用在线就能理赔

省去整理、邮寄资料的麻烦。

结案也特别快,一般不会超过3个工作日。

提个醒呀:

医院给的材料、发票,最好用专用文件夹集中存放。

大白就有客户把3000多的发票丢了,原件就一份,补开超麻烦,他直接放弃了。

3.增值服务多多

保险公司帮挂号、排床位、约专家。

住院自付超过2万,可以申请让保险公司垫押金。

自己安心治病就行。

4.有5天犹豫期

医疗险一般没有犹豫期。

但乐健一生有。

这5天内,买了不想要,或买错了要换;

都没损失,很人性化~

06

再说说几个要注意的地方。

1.部分报销项目有限额

像,

往心脏放支架,算手术植入器材费,住院计划1,最高报1万;计划2,最高报2万。

前段时间医保局集中采购,把心脏支架从1-2万/个,降到700多/个,所以1-2万,实际也够用。

像糖尿病人会用到的便携式血糖仪,属耐用医疗设备,住院1-2,不给报;住院3-4,最高报1万5。

像门诊,

计划1-2,每次挂号费,最高报300;计划3-4,最高报500;

这影响不大,普通门诊很少有超过300块的挂号费。

2.保1年,不保证续保

这是响应监管要求。

不用太担心,乐健一生属于中端医疗险的“常青树”,卖了好几年,不会轻易停售;

不停售,就能一直买到80岁。

真停售,根据条款,复星也会提供备选产品。

3.不支持智能核保

住院8个计划的版本,不给核保。

等于健康告知过不了,就买不了。

身体不太好的朋友,

大白给你们找了两条退路:

一买乐健一生智核版。

住院就4个计划,

同样公立、私立都能用,

就是报不了特需,也报不了门诊。

二换超越保2020。

优势:计划2能去特需看病;

不足:不报门诊、有1万免赔。

门诊是最容易薅保险公司羊毛的;

身体有点小毛病,跑门诊都会跑得勤一点。

保险公司开门做生意,不愿意卖也很正常。

但住院才是花钱的大头啊。

能保住院,建议珍惜。

至于能不能买,需要自己试一下,

核保有不会操作的地方,就来找大白问一下。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯请关注公众号【大白读保】

月巴常鱼

校验提示文案

FrancisZhang

校验提示文案

月巴常鱼

校验提示文案

FrancisZhang

校验提示文案