311

126

横琴臻享一生,打工人的养老金

2021-04-16 14:41:58

0点赞

2收藏

0评论

创作立场声明:给打工人推荐一款总领取非常高的养老金产品,终身有现金价值,领取也属高的,很值得!

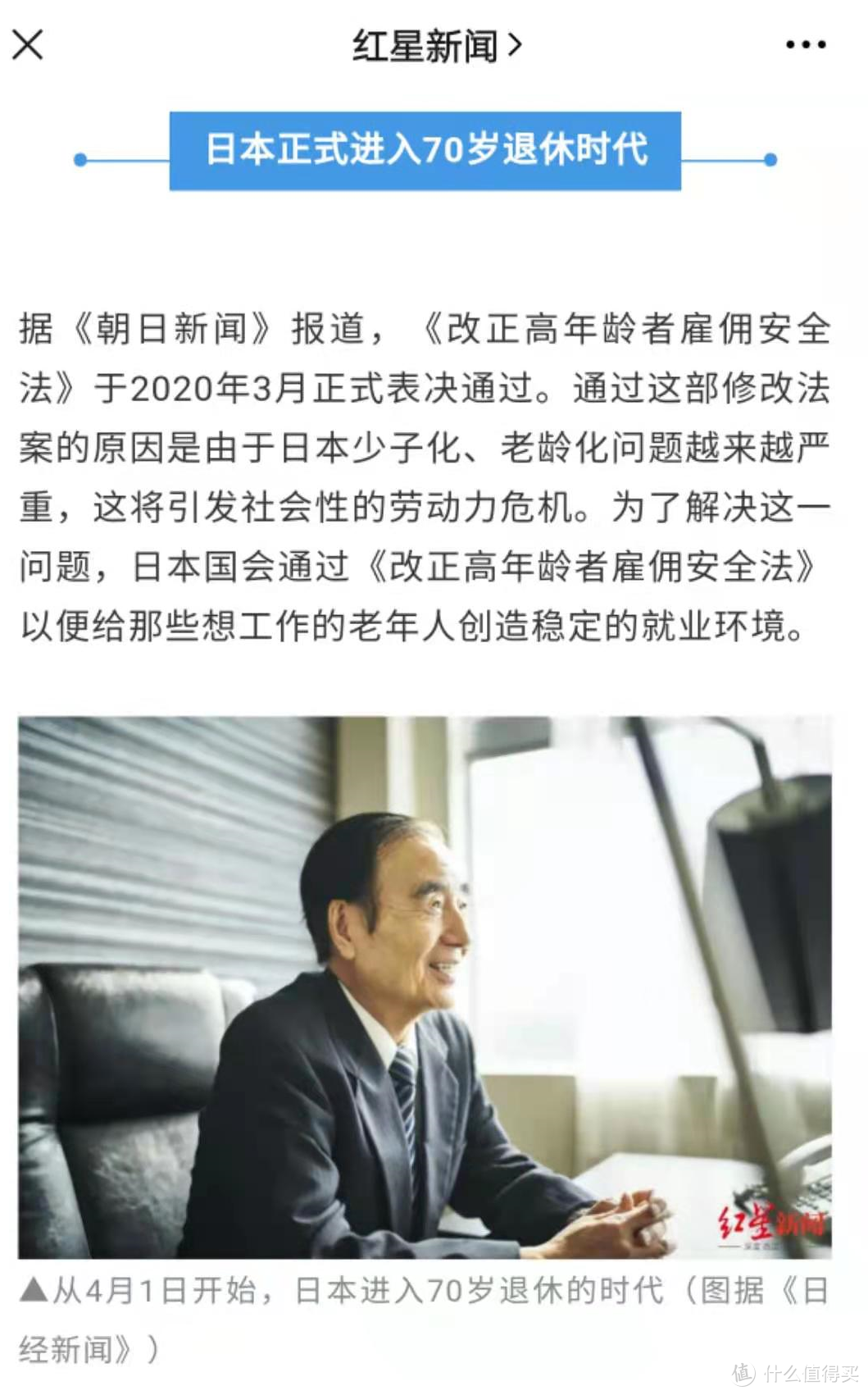

就是前几天,我看到了这条新闻,让我瑟瑟发抖!

新闻里说,“过去很长的一段时期里,日本社会的退休年龄为55岁(男性)。回顾历史可以发现,几乎每隔10-20年日本政府就会把退休年龄延长5年。延长退休年龄的一个原因是人均寿命的提高。现在90%以上的日本男性到65岁的时候身体都很健康,剩下的平均余命大概还有20年。所以,把退休年龄延长到70岁也是可以理解的。”

再联想到我们国家也在为“延迟退休”做深入讨论和方案建议,我只想说……

但是不要紧,身为一只打工狗,我们也不是没有办法应对。

第一步:好好上班,只有好好工作,才能挣到钱;只有好好工作,才能让我们少花钱!

第二步:把没花掉的钱,去给自己买个养老保险。

比如今天我们要聊的,给打工人的养老保险 —— 臻享一生。

> 臻享一生的特点

横琴人寿,是不是觉得很熟悉,其实我之前讲增额寿的时候就提到过它家。

BTW,即便是到现在,横琴人寿的“传世壹号”增额寿,依然是市面上一等一的好产品。

增额寿做得好,其实年金险做的也很好!虽然目前都是预定利率为3.5%的产品,但是产品个体设计上的差异,还是会带来不同的领取结果的。

先说这款产品几个优点:

在3.5%预定利率的产品里,这款年金的整体领取表现属于第一梯队

保单一直有现金价值(退保的话也是钱)

保证领取20年,可终身领取,与生命等长

投保年龄比较宽泛,男的最高69周岁,女的最高64周岁

投保门槛低,年交1000元即可投保可附加万能账户,保底利率2.5%

养老金么,固定领取,终身有效,其实是我们最大的一个诉求。

臻享一生的养老年金正是采用了这样的设计:

保证领取20年:这个我们在之前的中荷金生有约里就聊过这个功能。也就是从领取开始的20年内,生存的话就按时领养老金,如果身故就把剩下尚未领取的养老年金一次性领走。

终身领取:我是非常喜欢这样的设计,因为一想到我家爷爷奶奶都活到90+,这样和生命等长的设计可以一直为我们补充现金流。

自带投保人意外身故/全残,豁免后续保费。

这个功能有那么点锦上添花的意思,假设是父母买给孩子的,如果在缴费期内,父母作为投保人,因意外导致身故或者全残,那么孩子的这张保单依然有效,且后续保费无需支付。这样,可以延续爸爸妈妈对孩子的这份保护。

> 整体表现怎么样

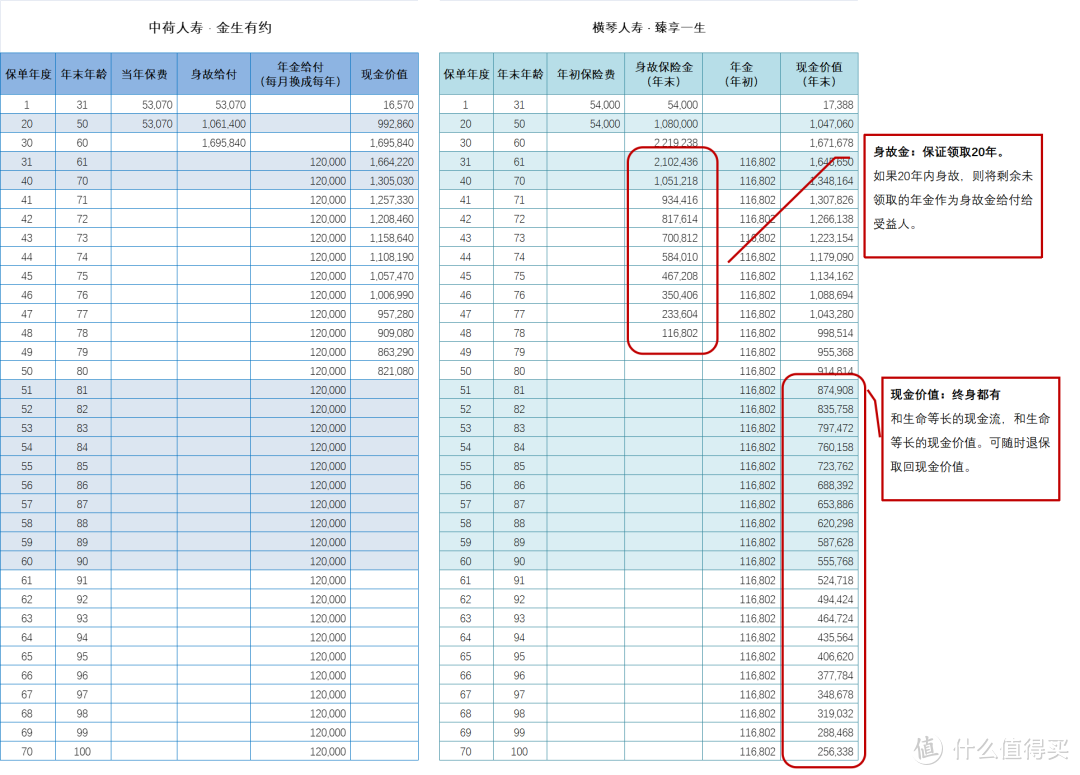

到底臻享一生的表现怎么样?我拿之前一直安利的金生有约来做个比较。

相同点:从年金的属性来看,它们都属于保证领取20年的养老年金。

也就是说,从开始领取算,20年的总领取金额,是一定会给你的。如果一直生存就一直领;如果中途身故,就将剩余未领取的总金额一次性给付完毕。

(呕心沥血的图1)

(呕心沥血的图1)

不同点:臻享一生终身有现金价值

和金生有约不一样的地方,臻享一生是终身有现金价值的。现金价值就是指保单值多少钱,如果当年退保,那么保单的现金价值就是我们可以拿回来的钱。

(臻享一生对于现金价值的定义)

(臻享一生对于现金价值的定义)

金生有约的现金价值自保证领取20年结束后就开始为0,也就是说需要用长寿来和保险公司对赌,活得越久,一直固定领取年金,整个领取金额就会比较高。

臻享一生的现金价值则是伴随终身的,也就是说如果到了后期不需要这张保单的话,可以选择退保,取回现价。也算是给了我们更多的选择机会吧。

如果光看臻享一生的内部收益率(IRR)的话,你会惊呆的。

一款预定利率为3.5%的年金,如果活得够久,再加上退保的现价,整体的内部收益率是很有机会突破,奔向4%的。

(呕心沥血的图2)

(呕心沥血的图2)

如果非要说个结论的话:

建议打工人给自己买,毕竟是养老金,肉眼可见马上要用到;

年龄越大越适合;

女性选择55岁开始领,男性选择60岁开始领;

别忘记保单有现价,可通过退保换回。

买了重疾险和医疗险,就是为了健康的活着;

买了年金险,就是为了长寿的活着;

既然这样,为什么不好好薅一下保险公司羊毛;

配足了保险,接下来,为自己,好好活!