233

135

超级玛丽6号和达尔文6号,“顶流”重疾险的PK,谁更胜一筹?

2022-05-16 16:10:58

0点赞

8收藏

0评论

要说重疾险的热销产品,「超级玛丽6号」和「达尔文6号」均能称得上“顶流”。不少还未购置重疾险的朋友就会纠结:

“既然两款产品都这么好,到底应该怎么选呢?”

今天我们就为大家详细对比了这两款重疾险,信息量有点多,是一篇妥妥的干货文章,感兴趣的朋友跟着我们一起看看吧!

主要内容如下:

两款“顶流”重疾险,好在哪里?

想要加强保障,哪款更值得选?

健康情况有异常,要怎么选?

「达尔文」和「超级玛丽」这两个系列的重疾险已经面世很久了,每年都会有新的升级,今年也不例外。

两款产品升级后的保障有很多相似的地方,除了轻、中、重疾的基本保障外,都能附加60岁前额外赔、癌症多次赔以及身故的保障。

下面我们就先来看看这两款产品的对比:

对比看来,「超级玛丽6号」和「达尔文6号」的保障都很不错,我们建议这样选择:

想要保至70岁:优先选择达尔文6号,价格相对便宜,且能30年交,每年的交费压力小一些。而「超级玛丽6号」最长只能20年交,交费压力会比较大。

想要保终身:可以考虑超级玛丽6号,保障全面,价格也便宜。附加了第二次重疾保险金后,虽然贵了百来块,但整体性价比更高。

下面一起来看看详细分析。

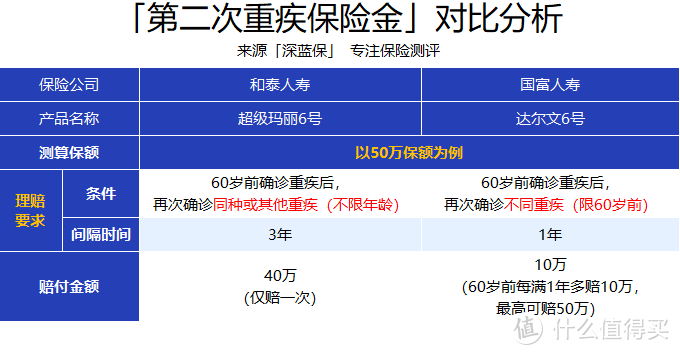

“第二次重疾保险金”原来也叫“重疾复原金”。其中,「达尔文6号」自带这项保障,而「超级玛丽6号」需要自己附加。

不过,两款产品的赔付条件不太相同,我们一起来看看:

相比之下,「超级玛丽6号」的理赔门槛相对较低,第二次重疾不限年龄、确诊同种重疾也能赔,间隔时间相对较长。「达尔文6号」的第二次重疾则需在60岁前,且为不同重疾。

所以超级玛丽6号的第二次重疾保险金,是很值得附加的,建议大家可以选上。

另外,「超级玛丽6号」和「达尔文6号」的可选保障都比较多,对于想要加强保障的朋友来说,选哪款更划算?我们接着给大家详细对比看看。

达尔文6号和超级玛丽6号都有60岁前额外赔、癌症多次赔、以及身故的可选保障。

不过在投保页面上,两款产品可选保障的名字不太相同,具体如下图:

为了方便理解和对比,我们把“疾病关爱保险金”称为“60岁前额外赔”,“恶性肿瘤—重度医疗津贴保险金”和“重度恶性肿瘤额外保险金”称为“癌症多次赔”。

「超级玛丽6号」和「达尔文6号」的各项保障是否值得附加、哪款产品更好?我们一一来对比:

1、60岁前额外赔

直接说结论:

超级玛丽6号:60岁前,首次确诊重疾可额外赔50万,首次确诊中症也能额外赔10万。

达尔文6号:在保单前5年首次确诊重疾能额外赔40万,第6年~60岁前首次确诊重疾能额外赔50万。

相比之下,附加了60岁前额外赔后的超级玛丽6号更值得考虑。

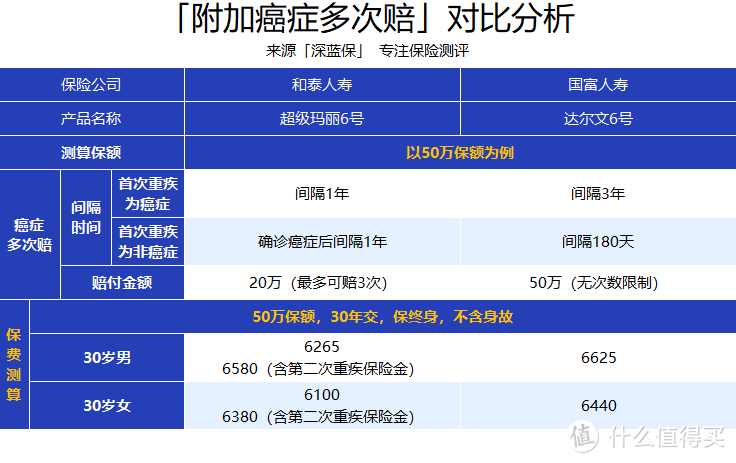

2、癌症多次赔

对比下来,两款产品的癌症多次赔保障各有特色,价格相差也不大。

不过,癌症是最高发的重疾,首次重疾为癌症的概率也相对更高。这种情况下,超级玛丽6号更具优势,间隔1年就能赔,实用性相对更高。

感兴趣的朋友可以一起来看看详细剖析。

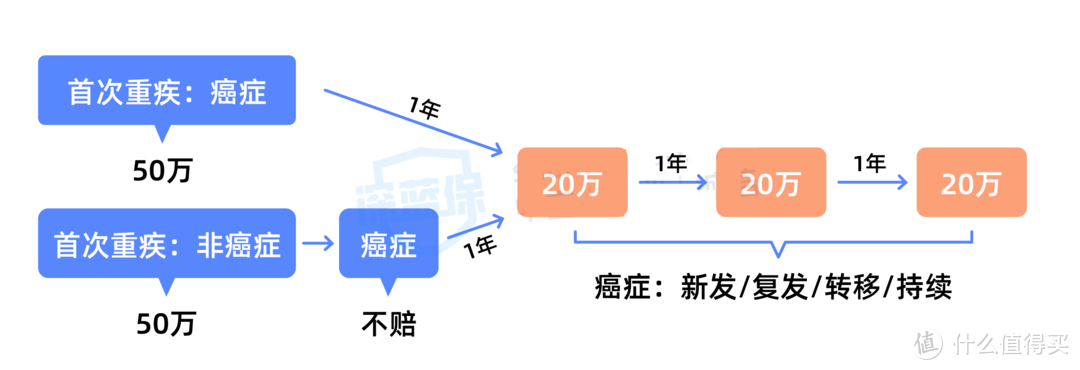

①超级玛丽6号

附加癌症医疗津贴后,确诊癌症后每满1年,仍处于癌症状态,即可赔40%保额,最高能赔付3次。

具体会怎么赔呢?关键要看第一次确诊的重疾是否为癌症。我们做了一组图片来帮助大家理解,以购买了50万为例:

也就是说,如果购买了超级玛丽6号,首次重疾是癌症,那么间隔1年仍处于癌症状态就能赔20万。

而如果首次重疾不是癌症,赔付50万后又不幸确诊癌症,那么这时是没有办法赔偿的,但未来癌症治疗每满1年是可以获赔的。

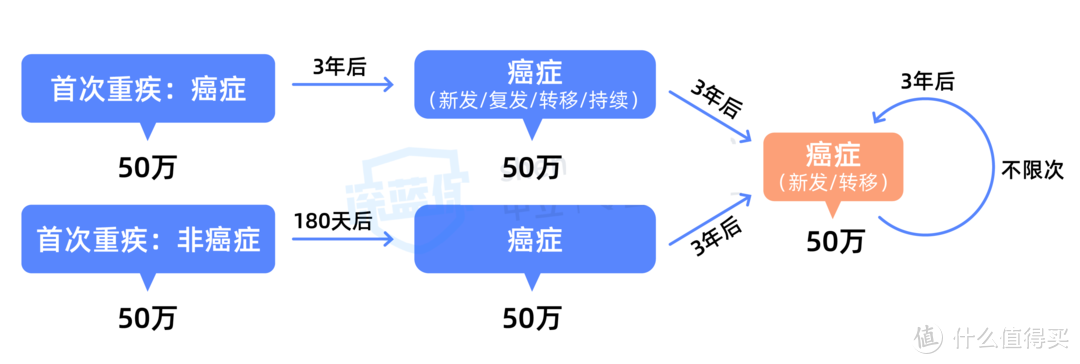

②达尔文6号

「达尔文6号」的癌症多次赔分为两种情况,一种是首次重疾为癌症,另一种是首次重疾为非癌症,我们还是以50万为例,用下图来解释一下:

可以看到,它的赔付比较复杂,主要分为以下两个情况:

首次重疾为癌症:间隔3年后,如有新发、复发、转移或持续的情况,即可获赔50万。

首次重疾非癌症:间隔180天后确诊癌症,则可以直接获赔50万。

「达尔文6号」的这项保障还有一个特点,在第二次重疾为癌症且赔付后,每满3年,如果癌症新发或转移,可以再次获赔50万,而且不限赔付次数。

但一般人不会用到很多次癌症赔付,所以我们也不需要过于关注它的赔付次数。

这样对比下来,两款产品的癌症多次赔保障各有特色,不过性价比都还可以,大家可以根据自己的情况来选择。

另外,达尔文6号能附加心脑血管2次赔,如果想要加强这方面的保障,也可以考虑。

除此之外,它们都能附加身故的保障,但一般情况下,我们建议搭配定期寿险来保身故,因为定期寿险价格不贵,还能买到更高的保额。

如果看完保障分析后,还是不清楚如何挑选,或有其他的保险问题想要咨询,可以评论我们,联系专业的保险老师为你解答。

整体看下来,这两款重疾险都很不错,但如果健康情况有异常的朋友,要如何做选择呢?下面我们就一起来看看。

能否通过健康告知,是买重疾险时很重要的一步。

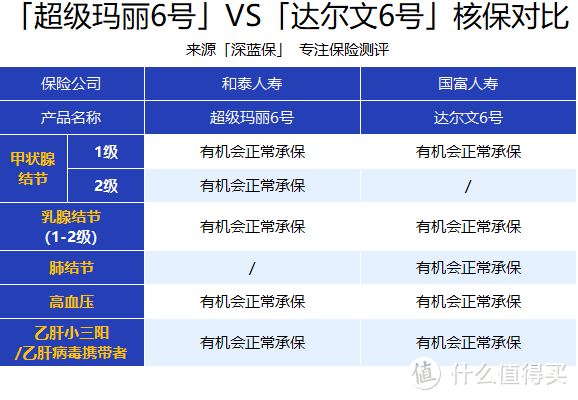

我们列举了部分常见的疾病智能核保的结论,这两款产品对不同的疾病核保结论不同:

可以看到,两款产品对不同的疾病宽松程度不同,如患有甲状腺结节2级,超级玛丽6号有机会正常承保;患有肺结节,达尔文6号满足要求有机会正常承保。

其他的情况基本都有机会正常承保,不过对疾病的要求也不太相同。

以高血压为例,「超级玛丽6号」在满足“未被确诊为继发性高血压”等条件,且未服药的情况下,最高血压范围满足条件,则可以正常承保。

「达尔文6号」则是要求最高血压范围满足条件,且年龄需要大于40岁,就可以正常承保。

所以在挑选产品时,要结合自身情况来判断哪款适合自己。

总体看来,「超级玛丽6号」和「达尔文6号」的保障都很不错,即使是同等保障也各有各的特点。

我们建议身体健康的朋友,想购买保至70岁可以优先考虑达尔文6号;想保至终身可以优先考虑超级玛丽6号。

如果身体不太好或想要附加保障的朋友,则需要结合自身的情况来做选择。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<