259

225

台风+暴雨下,保险怎么用?

2023-08-12 17:26:42

0点赞

1收藏

1评论

每年7-8月,雨季台风季节,我国的内陆山区、河流密集区、沿海地区都会面临极端强降雨、台风、洪水、泥石流等或大或小的自然灾害。受到台风“杜苏芮”等因素影响,我国不少地区都接连遭遇了暴雨和洪灾,京津冀地区更是受损严重,人伤、受损房屋、车辆、农作物等不计其数。

除了当地政府或国家层面立即成立应急小组和出动救援,各大保险公司也纷纷推出快速应对台风暴雨相关的应急服务措施和快速理赔通道服务。

目前各家保险公司的官方微信号,纷纷发布了第一手的暴雨灾害理赔应急预案和应对措施,可以直接搜索查看,比如:成立应急小组、开通24小时客服热线、开启绿色理赔通道,优先处理、取消对医院药品的使用限制、简化理赔资料、主动寻找排查出险客户信息等。

每年进入雨季,不止是京津冀,各个地区都在面临同样的防汛防灾问题:台风、暴雨、洪灾、泥石流等常见雨季问题的出现,均会使得保险业经历大额赔付。如之前的7.18济南、7.20河南、7.21北京等特大暴雨产生的几十亿+的理赔总金额。

当保险已经深入到老百姓生活的方方面面,不同类型的保险,针对自然灾害类的风险有不同的限制,那么遇到这些问题时,保险能够如何帮助到我们呢?

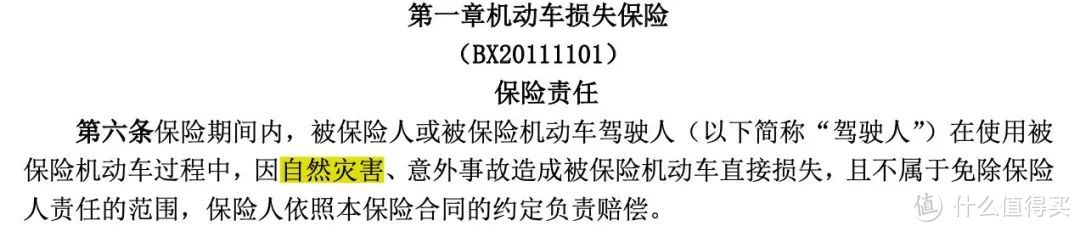

一般来说,车险都是暴雨后的报案理赔主力,房屋不一定被淹,但车辆很容易。车险中,针对符合条款对自然灾害约定的下列情况,均可赔付。

2020年9月19日中国推行车险综合改革之前,除了购买车损险外,还必须购买发动机涉水险,水淹车才能进行赔付;改革后,已经把涉水险纳入了车损险范畴,因此只要购买了车损险,遇到车被水淹的情况,都可以获得赔付。

商业车险条款

商业车险条款但需要注意的是:

1. 车辆停在原地被水淹;开车路过深水区时熄火,但没有二次点火,均可赔付;

2. 一旦车辆熄火,再次点火,则无法赔付,因此千万注意不能二次点火;

3. 如果遇到车辆已经被淹,或者开车途中熄火的情况,把车放在原地,人员尽快离开到安全区域,钱财乃身外之物,安全第一,等洪水退去后,再联系保险公司和4S站处理即可;

4.如果水只淹到地板左右高度,保险公司只赔付维修费用;如果水淹到了方向盘高度或者没过车顶,失去了维修价值,就直接赔付残值。

5.条件允许,保证自身安全的情况下,可以及时拍照拍视频,留下现场照片,可以更好的方便事后定损理赔。

如果车被冲走了怎么处理?

如果车辆在原地被淹,走常规的报案流程即可,但如果车被洪水冲走,该怎么办呢?其实也是一样,通过车损险理赔,第一步还是需要先报案,等洪灾停后,优先找车,因为车辆的冲走方向,可以大致有判断,找到车可以直接定损,但如果找不到,需要公安机关的介入,请警方出一份灭失证明,到车管所消户后,再找保险公司理赔即可。

人身保险

遇到暴雨等极端天气,第一时间是保护好自身安全,尽量往高地撤离,再考虑身外之物的问题,不同的险种,覆盖范围不同,医疗险和意外险,在普通受伤中,实用性最强。特别是特殊情况下,保险公司一般都会放开就医医院,方便就近治疗。

1、意外险

意外险不对自然灾害有责任除外限制,如果因为自然灾害原因导致的事故,都属于意外险赔付范畴,意外受伤、残疾、身故,可通过意外险申请赔付,当然需注意购买的意外险覆盖范围,如果包含意外医疗责任,门诊和住院亦可在额度范围内赔付。

2、医疗险

医疗险同上,不对自然灾害有责任除外,如果不幸受伤,医疗险可以报销住院期间产生的医疗费用,如果医疗险包含门诊计划,门诊和住院均可报销。

3、重疾险

因自然灾害原因导致的疾病或意外,符合重疾条款约定的病种,比如肢体缺失、昏迷、脑损伤、瘫痪、失明等,均可申请赔付;如果重疾险带有身故责任,身故也能赔付相应的保额。

4、寿险

寿险(包含定期寿险、终身寿险),免责最少,全残和身故都能获得赔偿。

财产险(非车险部分)

非车险类的财产险,主要涉及到老百姓的自住房屋、商用房、企业经营场所、厂房、库房、停车场、在建的工地、正在施工的桥梁道路等等,一切和物相关的保险。和自然灾害有关联的,诸如常见的家庭财产保险、企业财产保险、工程保险、货物运输保险等。

这一类的保险涉及面广泛,标的物不同,面积、价值等不同,都会导致保险约定的保障范围、保障责任和责任免除均有不同,因此消费者需要确认选购的产品的免责与细则是否有所限制。

如果有购买财产险的朋友,要养成保存好购买物品的合同、清单、发票等凭证的习惯;事发时在确保安全的情况下,可以第一时间拍照记录作为证据,同时及时向保险公司报案,以便定损员能够第一时间到现场查勘,明确事故性质和受损程度。

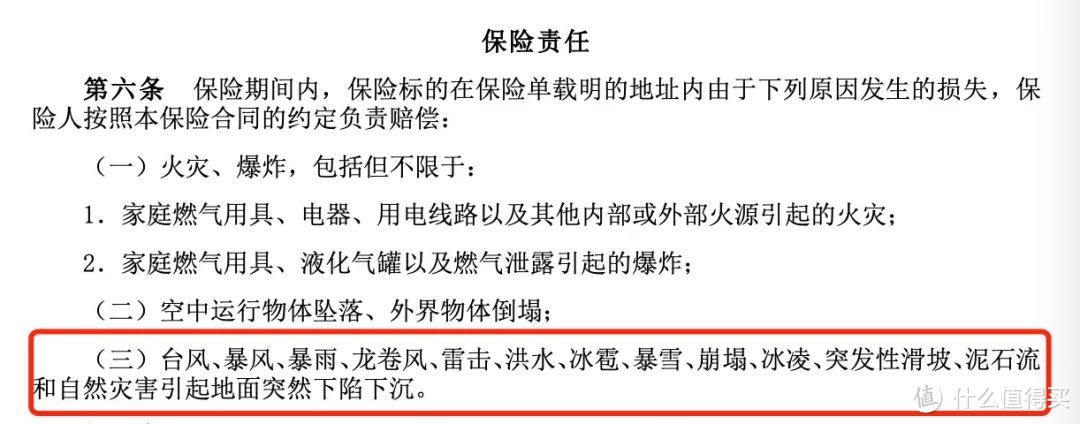

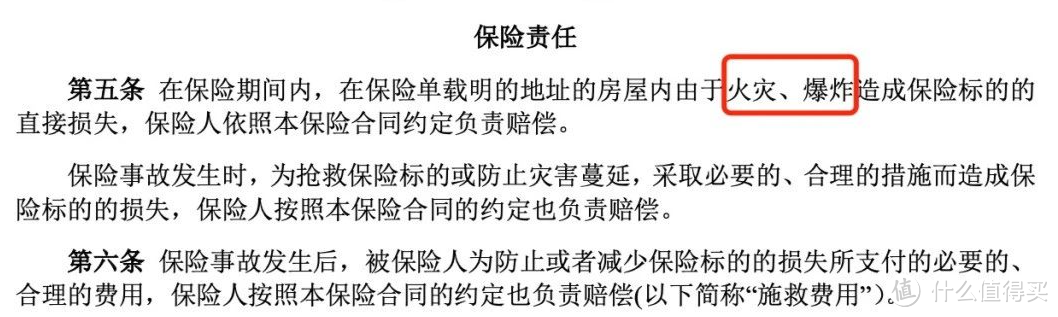

以家庭财产险举例,家财险通常包含火灾爆炸、空中运行物体坠落、外界物体倒塌及自然灾害等情况,其中就包括暴雨。

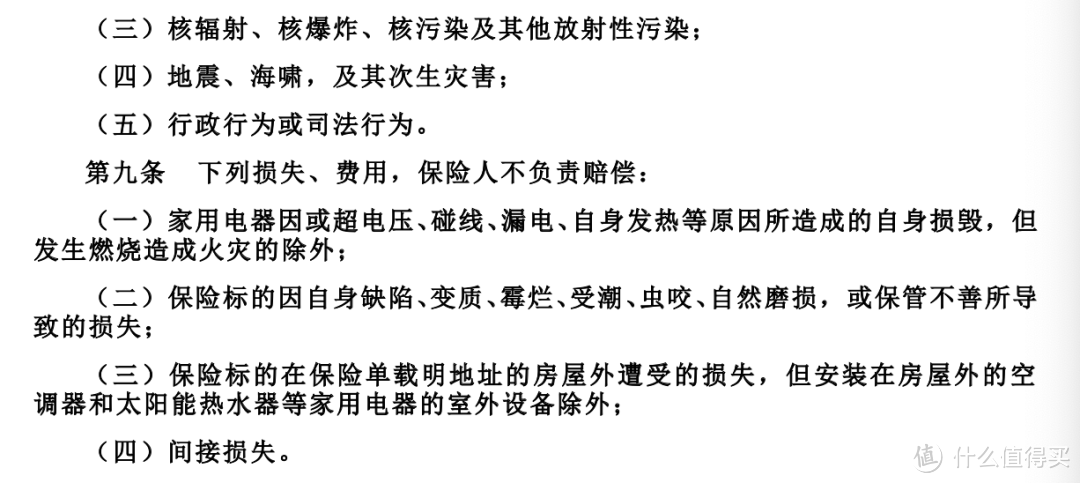

不过需注意的是,家财险对室内财产赔付范围有一定限制。保险标的主要包括家用电器、服装、家具等,但不包括金银、首饰、珠宝、货币、有价证券等无法判断其价值的财物。这里我们可以看到不同的产品,保障责任和责任免除部分是不同的,选购产品和涉及理赔时需注意。

1. 保障责任范围不同:

图片

图片

从上面两个产品的保障责任可以看出,前者是三大类情况都有保障;后者是只针对火灾和爆炸的家财险,购买时,需注意一下保障范围。

2. 责任免除范围不同:

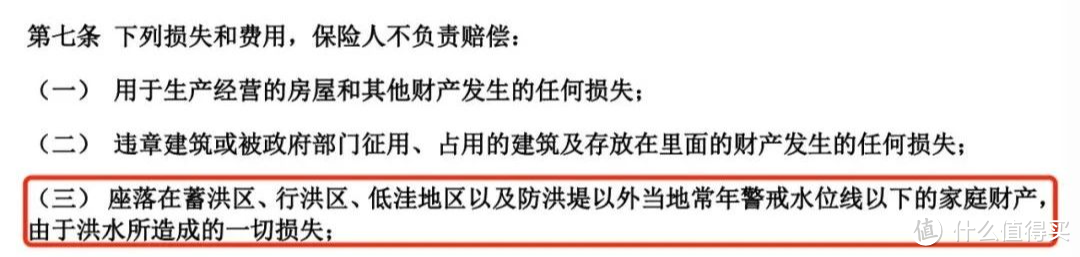

从上面两个免责可以看出,前者有对房屋地段做限制,低洼区等洪灾高发地区属于免责范围;后者没有对地段有所限制,常年发洪水的地区需要着重注意一下。

家财险的普及,还远不如车险、百万医疗的普及程度高,但又十分实用,因此继惠民医疗险后,不少城市地区也开始在陆续开展惠民家财险的普及和推广工作,可以多多关注一下。

政策性保险

1、农业险

和灾情相关的政策性保险,主要是农业保险,包括了种植业保险和养殖业保险,都属于财产险范畴,但涉及财政补贴,也属于政策性保险。主要是保障农民伯伯的种植物和养殖动物,比如粮食水稻、果园、林木、猪、鸭、牛、羊、水产等。

截止到2020年,中国农业保险保费收入规模达815亿元人民币,位居全球之首。农业险可分为种植业保险和养殖业保险,主要保障农业生产者在种植、畜牧、养殖等过程中,对遭受自然灾害、疫病等提供保护,比如农民伯伯的庄稼、果园、养鱼养猪等,均有政府扶持。因此不少当地政府也会组织大家购买 “三农险”(农业保险、农村财产保险、农村人身保险)。

2、巨灾险

2006年,国务院提出建议国家财政支持的巨灾风险保险体系,使得巨灾险进入大众视野。但直到2008年汶川地震后,整个汶川保险相关赔付都不高,但受灾数量级巨大,关于巨灾险的呼声才愈发强烈,但早期的巨灾险主要是地震灾害为主。后续,各地政府也相继因地制宜地和保险公司联合建立搭建了巨灾保险制度,将台风、洪水纳入巨灾保险保障范围内。

图片

图片恶劣天气的情况,大家可以尽量不出门或少出门,如果地处洼地,也尽量不要开车出行。如果处在台风路径区域、或者常年洪涝地区,建议提前在家里储备足够的食物、医疗药品(主要是细菌感染、感冒发烧、外伤等药品和敷料)、干净的饮用水、可以自救的安全工具等物资,以防不时之需。

如果购买过以上保险的朋友们,可在确保自身安全第一的情况下,拨打保险公司电话咨询或报案。我们总是希望灾难消失,但如果它一定要发生,至少保险保障一直陪伴。

The end.

诸葛青松先生

校验提示文案

诸葛青松先生

校验提示文案