259

227

出道即巅峰,鼎诚「诚爱一生」来了

2023-09-07 09:40:11

0点赞

1收藏

0评论

“养老是人生中确定发生、最晚发生且不可重来的事件,更是一场人人都需要面对的、弹尽粮绝的硬仗。”

一句话将养老的紧迫性以及严重性描述的淋漓尽致。

另一方面,养老又重在规划和选择。

选对一款优质的养老年金险,能解决大部分的养老焦虑,免除后顾之忧。

今天,我们来测评鼎诚人寿一款领取金额非常极致的年金险:诚爱一生。

一、

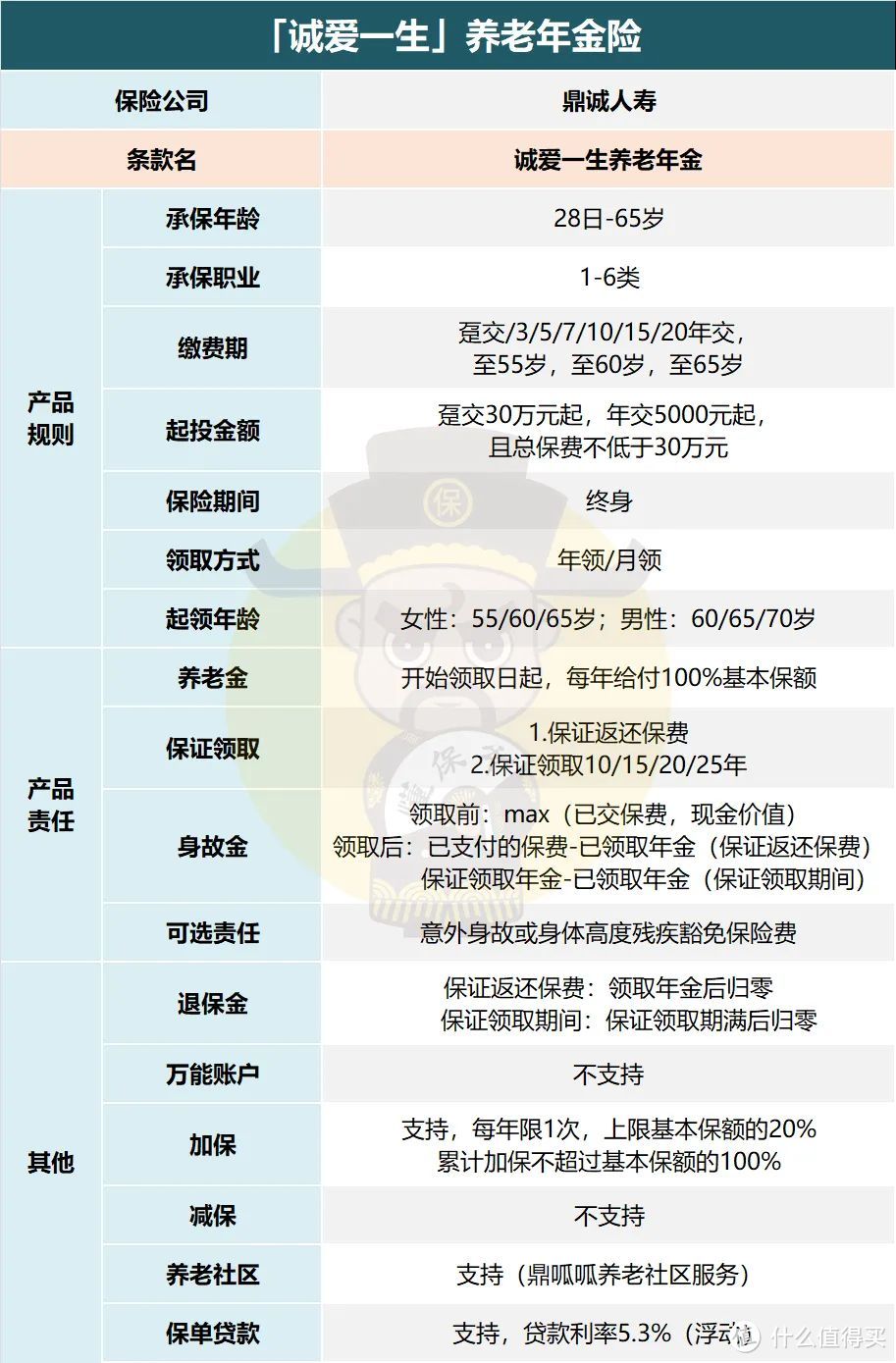

承保公司是鼎诚人寿,由于产品性价比普遍较高,被业内冠以“小而美”的称号。

它是一家成立于2009年的合资寿险公司,主要股东有台湾新光人寿、香江控股和柏霖控股,2018年完成了股权变更并增资至12.5亿。

产品层面,诚爱一生最高承保年龄为65岁。

缴费期一共10种可选,分别是趸/3/5/7/10/15/20/至55岁/至60岁/至65岁,选择非常多。

投保门槛比较高,趸交要30万,期交5000元,关键是各缴费期总保费都不得低于30万。

女性可选55/60/65岁起领,男性则是60/65/70岁。

购买后可保终身,意味着终身都有现金流,对抗长寿风险。

这款产品的特点在于保证领取有两种计划:

计划一:保证返还保费计划;

计划二:保证领取XX年计划(10/15/20/25年)。

【各版本投保时选定,后期不接受版本变更】

还有个小亮点是加保写进合同,每年最高可追加基本保额20%,累计最高可追加基本保额100%。

也就是如果年领10万年金(基本保额),那么每年都可增加2万,累计可追加10万。

此外,还可以享受鼎呱呱养老社区服务,养老合作商分别是华邦/怡生汇/光大汇辰。

满足不同保费要求,可以享受诚邦/诚怡/诚光三个不同的养老计划,不同计划有不同的权益内容。

二、

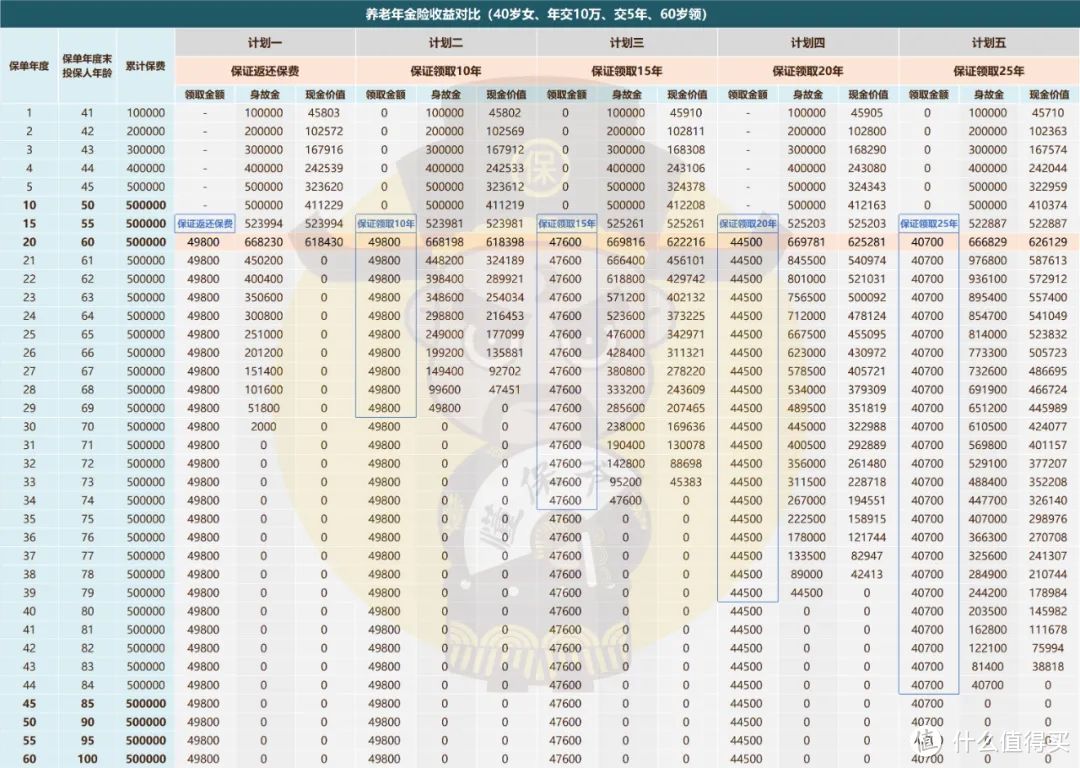

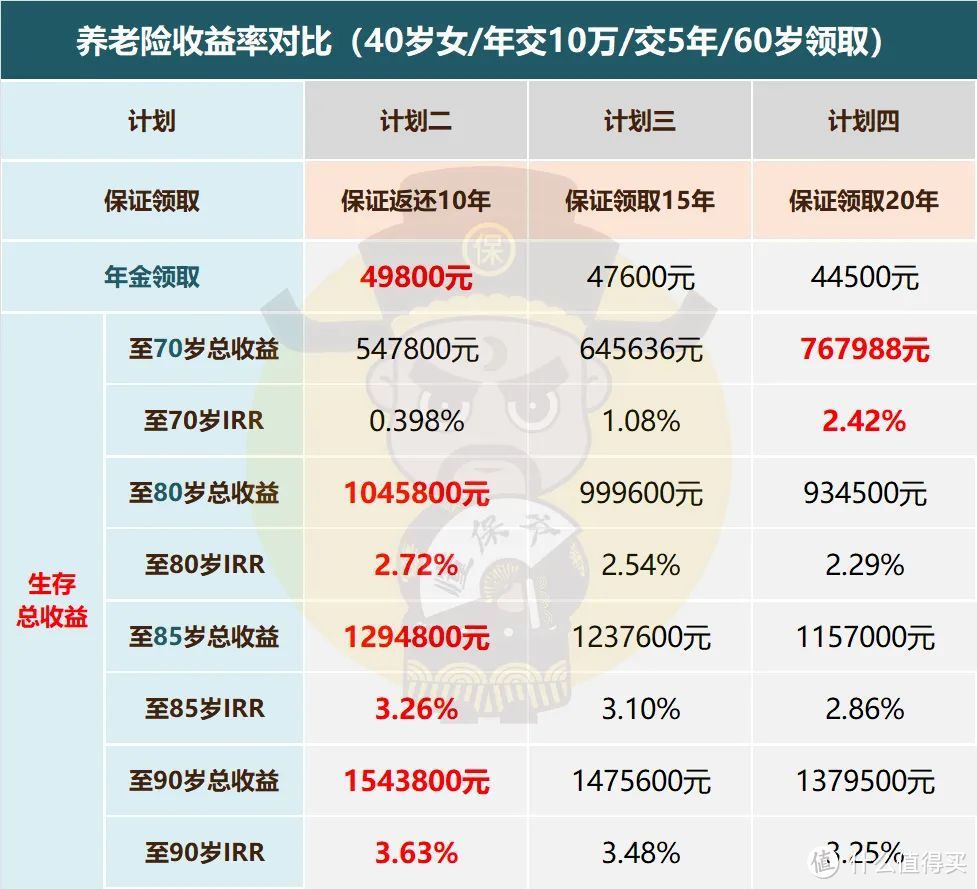

接着来看诚爱一生几种保证计划的领取和回报情况,

依旧是从养老年金的三大标准出发:养老金、身故金、退保金。

还是以40岁女性,年交10万,交5年,60岁领取为例。

1、养老金(到约定年龄可领金额)

按照养老金多少排序:方案一=方案二>方案三>方案四>方案五。

方案一/二(49800元)领取最多,方案五(40700元)领取最少。

原因很简单,保证领取期限越长,身故金保险公司给得越多,退保金持续时间也更长,领取年金自然更少。

2、身故金(身故后所得金额)

上述计划领取前的身故金都是在现金价值和已交保费两者中取大给付。

领取养老金后,身故金就有所不同了:

方案一:保费减去已领养老年金(50万以下);

方案二:保证领取10年(49.8万);

方案三:保证领取15年(71.4万);

方案四:保证领取20年(89万);

方案五:保证领取25年(101.75万)。

保证领取的年限越长,相对应的身故金越多,身故杠杆越高。

此外,计划一在身故金上可能存在“亏损”的情况,

比如,40岁时缴纳50万保费,60岁开始领取,第一年领取5万之后身故,保司赔付45万的身故金。相当于持有21年,仅能回本,一点收益没有,可以说是血亏。

但是这个计划的年金是最高的,比较适合长寿人群。

3、退保金(即现金价值,退保后领取的金额)

计划一领取年金后现金价值归零,其余计划保证领取期满后归零。

保证领取XX年的四个计划,退保金的持续时间都比计划一长,但年金领取较少(除了计划二)。

综合来看,

方案五领取年金过少,追求高身故金,无法匹配主流养老需求,暂时可以不考虑;

计划一与计划二领取年金相等,虽然身故金略多一点,但60岁后现价归零,显然计划二略胜一筹。

计划三和四比较难看出来哪款收益更好,还是得靠生存IRR来鉴别。

至70岁时,

IRR排序为:计划四(2.42%)>计划三(1.08%)>计划二(0.398%)。

至80/85/90岁,

都是计划二一枝独秀,IRR分别为2.72%、3.26%和3.63%!

原因在于其降低了部分身故金以及现金价值,来换取相对高的年金。

方案二的产品形态比较接近纯粹的养老年金,同时兼顾一点身故金和现价,

总体产品设计还是倾向于高领取的纯养老定位。

担心身故金太少,可以适当增加保证领取时间,选择计划三或计划四。

但最长的计划五就没必要了,我们是买养老金,不是寿险,没必要加那么多身故杠杆。

想均衡一点,通常建议计划三就行了。

三、

最后,诚爱一生完全可以说是目前年金市场上最顶尖的产品之一了。

产品灵活性十足,形态丰富。

计划二为高领取型(保证领取10年),有极高的年金,侧重于解决“生前”问题,弱化“身后”保障,以达到领取最大化的目标,适合预期寿命乐观的人群。

计划三和计划四为均衡型(保证领取15/20年),是目前市场上的主流形态,相对来说比较好的兼顾了“三金”,符合绝大多数人的需求。

诚爱一生设计这么多产品计划,也是想尽量照顾到每一种人群的养老需求。

当然,前提还是它的产品力足够强,单论养老金领取,暂时没哪款能更高了。