245

207

凹凸保 篇六:【重疾险】信泰人寿|橙卫士2号:首次重疾最高可赔2.1倍保额,值得买吗?

2023-11-14 09:46:07

0点赞

0收藏

0评论

大家好,我是凹凸君

橙卫士2号,是信泰人寿推出的网红重疾险,备案名是诚意守护重大疾病保险

但是橙卫士2号,不是互联网的产品,属于线下的产品,在有信泰人寿的分支机构的省份才可以买。

橙卫士2号的保障期可以选择保至70岁,或者终身,身故为可选责任。

必选责任:重疾分组6次赔付、轻症与中症多次赔付、首次重疾关爱金、被保人豁免。

可选责任:疾病关爱金、特定重疾二次赔付、身故责任。

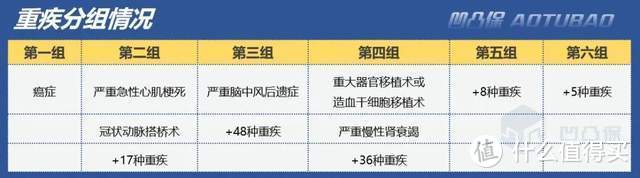

优势1.重疾分6组多次赔付,保额递增

针对少儿的保障,锦绣卫自带了少儿特定重疾关爱金、少儿罕见重疾关爱金,同时可选择附加疾病关爱金,进一步提高赔付杠杆。

目前的分组多次赔付重疾险,在赔付比例上,比较多的是每次赔付的保额都一样,比如基本保额是50万,那么每次重疾,都是赔50万。

后来出现了保额逐次递增的结构,比如每次递增20%,那么6次赔付的比例分别是100%、120%、140%、160%、180%、200%。

如果基本保额是50万,那么就是依次赔50万、60万、70万、80万、90万、100万。

现在橙卫士2号,再次把赔付比例提升,赔付比例依次为:100%、130%、160%、200%、200%、200%。

如果基本保额是50万,那么依次赔50万、65万、80万、100万、100万、100万。

虽然6次赔付,在目前来说是噱头,一般看前3次就足够了,后面3次作为备胎。但是前三次,橙卫士2号的赔付比例还是挺有竞争力的。

优势2.可附加疾病关爱金

橙卫士2号的疾病关爱金,进一步提升保障的杠杆。涵盖轻症关爱金、中症关爱金、重症关爱金。

并且橙卫士2号的疾病关爱金,是保障到65岁前,比常规的50岁前,60岁前更长,保障时间越长,获得赔付的概率就会越高。

额外赔付比例如下:

如果基本保额是50万,那么65岁前,首次轻症是赔20万,首次中症是赔45万、首次重疾是赔90万。

这杠杆是非常高的。

优势3.赔了重疾,轻中症继续有效,不限是否有关联

目前市面上绝大部分重疾险,赔过重疾后,轻症/中症责任就会终止,但是进入3.0时代,逐渐出现新上市的重疾险,赔了重疾之后,轻中症依然有效。

但是大部分都是有一定条件:

1、赔付重疾之后,要间隔满90天,再发生轻症或者中症,才可以赔。

2、赔付重疾之后,相关联的轻症或者中症,不再赔付,比如患了癌症之后,原位癌以及轻度癌症责任就会终止,以后发生原位癌或者轻度癌症,不再赔付。

而橙卫士2号同样是扩展了重疾赔了之后,轻症与中症继续有效,并且赔付条件进一步优化了,取消了90天间隔期,取消了相关联轻症或中症不再赔的限制。

也就是,就算确诊癌症之后,隔了几天,确诊了原位癌或者轻度癌症,同样能赔。

这样的优化进步,是巨大,大大提高了重疾之后,再次发生轻症与中症,获得赔付的概率。

优势4.可附加高发重疾二次赔付

橙卫士2号的特定重疾二次赔付,涵盖癌症二次赔付、严重急性心肌梗死二次赔付、严重脑中风二次赔付。是最高发的三个重疾病种,并且三个二次赔付责任分别独立,互不影响有效性。

间隔期都是3年,并且赔付比例都是120%。

但是三个二次赔付责任需要同时附加,不能单独附加。

优势5.其他优势

(1)、身故责任为可选责任

(2)、自带首次重疾关爱金,这个责任跟疾病关爱金中的重疾关爱金,不是同一个责任,赔付条件不一样,但是两者可以叠加赔付。

自带的首次重疾关爱金,是发生首次重疾之后,已经发生过轻症或者中症的理赔,那么首次重疾可以多赔30%保额。

如果在附加了疾病关爱金的情况下,首次重疾,最高可以直接赔210%。

比如基本保额是50万,先发生了轻症,赔了20万,之后患首次重疾,可以直接赔110万。

不足1.重疾多次赔付存在三同条款的限制

橙卫士2号的重疾保障是分6组6次赔付,理论上只要不同组,满足间隔期180天,就能触发二次赔付,但实际上还会受到三同条款的限制。

三同条款是指因同一疾病原因、同次医疗行为或同次意外伤害事故,导致2种或2种以上的重疾,只能赔付其中一种。

举个例子,下图是橙卫士2号的高发重疾分组情况,正常的理解下,患了肝癌之后,间隔180天之后,需要换肝,是可以获得第二次理赔的,因为重度恶性肿瘤与重大器官移植术不在一个组上。

但是在三同条款的限制下,不一定能赔,因为换肝是肝癌导致的,属于同一疾病原因。

不足2.隐形分组

隐形分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。

比如下图,第一组,假如已经发生过较轻急性心肌梗死,那么冠状动脉介入手术与激光心肌血运重建术责任就会终止,就算以后发生冠状动脉介入手术与激光心肌血运重建术,不再赔付。

前面说了隐形分组是大部分重疾险的通病,所以就要看隐形分组的组别,与涉及到的病种多不多。

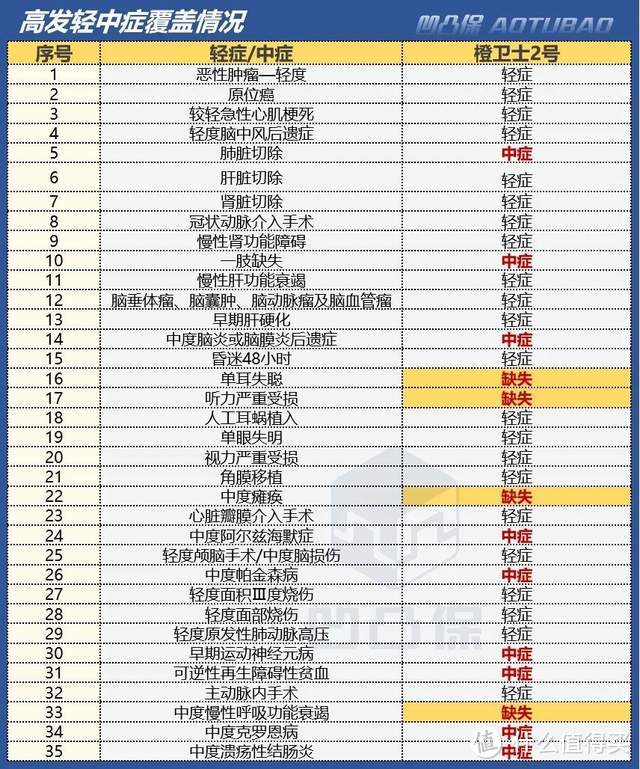

橙卫士2号的轻症病种有50种,保障的病种还是比较全面的,但是其中涉及到隐性分组的病种有9种,分组有4组,这个隐形分组是比较常见。

不足3.严重脑中风后遗症二次赔付的不足

如果首次重疾是严重脑中风后遗症,间隔满1年,再次发生严重脑中风后遗症,那么对于赔付有一定的条件,不保同一病灶的复发,就是必须要有相应报告证明是新一次的脑中风,但是医学上同一个病灶,复发的概率会更高一些。所以获得严重脑中风后遗症二次次赔付并不是那么容易。

这是很多涵盖心脑血管疾病多次赔付的重疾险的通病。只有少部分重疾险可以做到保障新发与复发。

不足4.部分高发轻中症缺失

橙卫士2号相对高发的轻中症,缺失了单耳失聪、听力严重受损、中度瘫痪、中度慢性呼吸功能衰竭。

不足5.部分疾病理赔稍严格一些

(1)、原位癌,确诊并且经过手术治疗之后才赔,宽松一些的是确诊即赔,当然这只是个小坑,毕竟原位癌,基本都是要手术治疗。

(2)、严重哮喘,只保障至25岁,宽松的是保障终身。

(3)、严重1型糖尿病,要求3个条件必须满足其中2个才能赔,宽松的只需要满足其中一个即可赔

(4)、严重全身性重症肌无力,要求满足3个条件才能赔,宽松的只需要满足2个条件

(5)、重症幼年型类风湿性关节炎,只保障到18岁

其他不足

(1)、癌症二次赔付、严重急性心肌梗死二次赔付、严重脑中风二次赔付捆绑附加,降低责任选择的灵活性

(2)、等待期偏长,需要180天,宽松的只需要90天

(3)、轻中症多次赔付,存在三同条款的限制

信泰人寿保险股份有限公司创立于2007年5月18日,注册地浙江杭州,注册资本50亿元,可经营各类人身保险业务,并具备股权、不动产等多个领域的投资能力,年规模保费平台500亿元。截至2022年末,公司总资产逾1900亿元,客户总量近600万人。

创立以来,信泰保险依托区位优势,积极吸纳优秀人才及战略资源,壮大公司实力。公司已先后开设浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、宁波、广东、厦门、青岛、深圳、大连18家分公司,经营区域基本覆盖国内经济发展相对活跃的重点区域。

经营情况

橙卫士2号的增值服务,是根据保费进行分级,但是门槛不高,保费达到3000,就可以拥有重疾绿通比较重要的住院预约。

橙卫士2号作为一款分组多次赔付的重疾险,可圈可点的地方,保额逐次递增,疾病关爱金杠杆高,赔付重疾后,再赔轻中症条件宽松,不捆绑身故责任

但是也有值得注意的地方,部分高发轻中症缺失、重疾多次赔付存在三同条款,高发重疾二次赔付捆绑附加。

今天就分享到这里,如果依然有关于橙卫士2号的疑问,可以私信凹凸君。

我是凹凸君,如果不知道怎么给自己和家人配置保障,但又希望好好规划保障,不买错不买贵,我们可以帮到你。

全网统一ID:凹凸保(微信公众号)

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~