328

50

上线啦:一款小众但功能非常强大的增额寿!

2023-11-24 09:49:07

0点赞

0收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥。

长城人寿,可能有很多看官没听过这家保司。但“没听说过不代表公司不行“,长城人寿成立于2005年,是北京市西城区国资委的重要子企业。

背靠国资委背景,长城人寿也推出了不少优秀的增额寿、养老金。而且长城人寿的产品,都有一个亮点:多数能附带万能账户。就比如之前的长城山海关虎啸版,产品本身回本快,还附带的万能账户不仅保底利率3%,支持无限追加,一经推出,就在市场上收到了一直追捧。

3.5下架后,长城人寿的新品就很少出现在市场,就在最近,长城人寿推出了自家新款增额寿:长城山海关永乐版。

这款产品据说收益不错,附带万能账户,而且还有其他增值服务。事实真是如此吗?一起来看一下今天的产品解析吧!

山海关永乐版增额寿

山海关永乐版增额寿一、产品责任

山海关永乐终身寿保障责任

山海关永乐终身寿保障责任二、产品现价演示

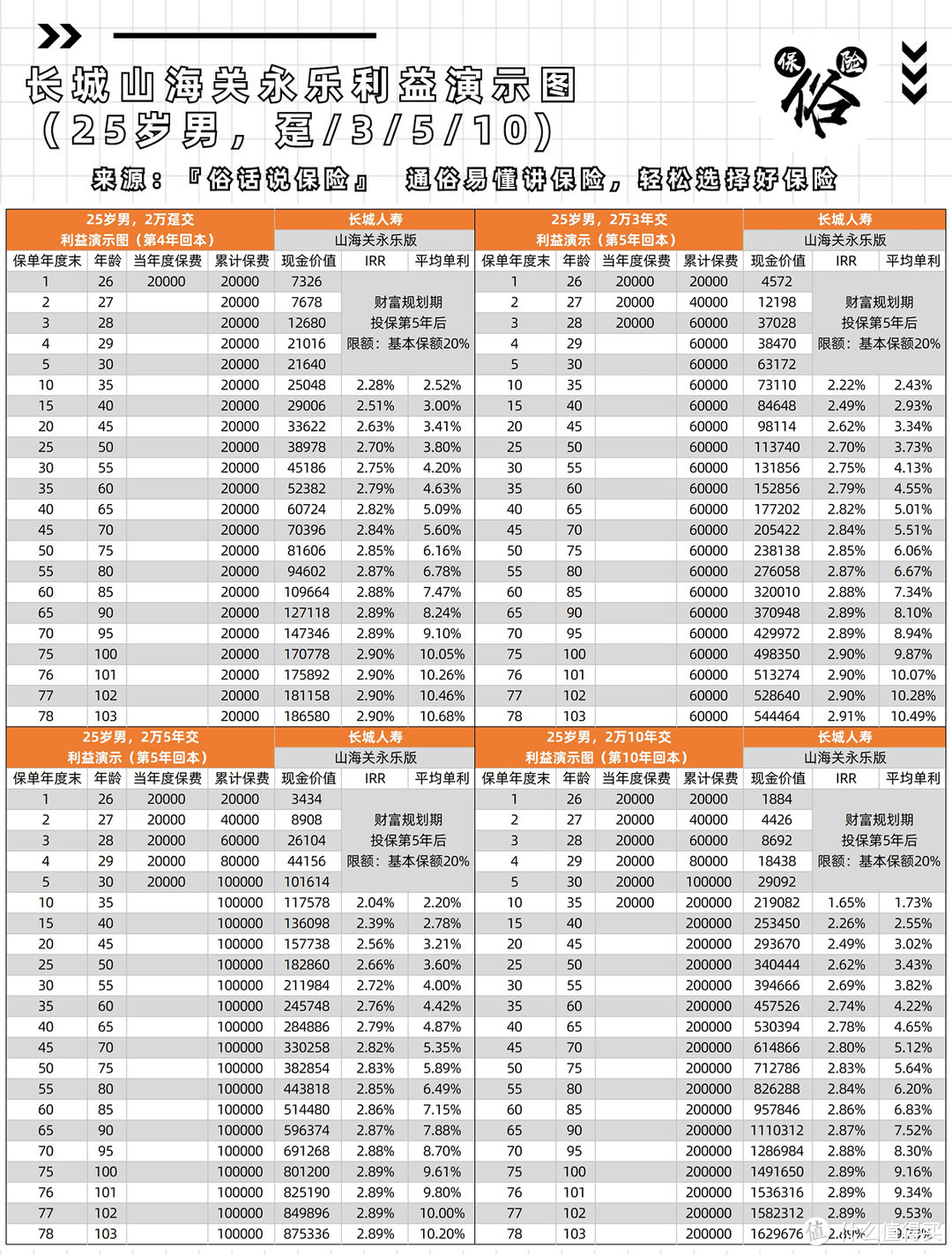

山海关永乐利益演示(25岁男,趸/3/5/10)

山海关永乐利益演示(25岁男,趸/3/5/10)三、产品亮点

1:可追加万能账户

山海关永乐投保后,就可以同步开设万能账户,且万能账户最大支持无限追加,具体的追加限额如下:

缴费期为趸、3、5年交,万能追加限额为1倍总保费;

缴费期为7、10年交,且总保费在50万以内,万能追加限额为1倍总保费;

缴费期为7、10年交,且总保费在50-300万,万能追加限额为3倍总保费;

缴费期为7、10年交,且总保费在300万及以上,万能账户无限追加;

2:回本速度快

山海关永乐的回本速度在所有增额产品中,算是较快的了,趸交4年回本,3/5年交都是5年回本,10年交10年回本。

如果是选择5年、10年缴费,那基本就是完成缴费后,保单就回本了。

3:年金转换权

除了基础的增额部分,山海关永乐还有一项特别功能,当投保后,可以随时将保单的部分现价、全部现价、身故/全残金等作保单转换,可直接转换为当年保司提供的年金险。

对于未来有需求想要将增额变成固定领取年金的客户,这项责任是很优秀的。

四、投保注意事项

1:减保有限制

山海关永乐的限制算是较为严格的,产品投保后,在投保第五年之后才可减保,无次数限制,但每年减保的限额为当年有效保额对应现金价值的20%。

2:产品收益较低

山海关永乐长期IRR最高为2.91%,远远低于第一梯队的2.98%。如果对产品本身收益有要求的看官,不推荐投保该产品。

五、同类产品收益对比

山海关永乐与部分增额收益对比

山海关永乐与部分增额收益对比六、适合人群

1:资金充足,希望获得无限追加万能账户的看官;

2:未来有年金转换需求,且对产品收益无特别要求的看官;

七、俗哥总结

山海关永乐在产品收益上,并没有什么亮点,而且因为减保有较为严格的限制,所以和金玉满堂3.0、增多多5号等第一梯队收益产品还是有些差距的。

但在产品的其他功能上,如年金转换权、万能账户上,山海关永乐有很明显的优势,万能账户可以保障未来的盈余资金作持续增值,年金转换多了一项未来保障选择。适合看重这两项功能的看官投保。

最后,还是要提醒一下,如果看重产品保证收益的看官,可以选择金禧一生、金玉满堂3.0。如果希望获取更高的收益的看官,可以选择一生中意。在投保前,一定要明确自己的需求,在进行产品投保。