244

205

全面测评116款百万医疗险,选出2020年初的性价比之王

2020-02-24 17:30:00

26点赞

338收藏

26评论

每月性价比最高保险清单:

保险产品种类繁多,不同品牌、不同责任,不同价格,每个保险都说好,我们眼花缭乱。

网上保险测评很多,产品更新很快,到底目前哪个产品最好?

为了帮助大家解决这些难题,公子保险研究团队每月测评全网产品,通过严谨测评模型,筛选出当月性价比最高的保险,供大家参考。

同时公子团队还会详尽说明产品如何筛选攻略,授人与渔,让大家彻底学会如何选出性价比最高的保险。

一、百万医疗险是什么

每天不到1块钱,最高能报销600万。

这就要说起那人人称道的百万医疗险。

百万医疗险,可以说是家庭最为实用的保险,人人都该买上一份。

无论是因为生大病还是意外事故,要去医院了。

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块!

花小钱,就能转移主要的医疗风险,

妥妥得要安排上一份。

但是,百万医疗险作为网红产品,是家保险公司都在卖百万医疗险。

市场上的产品良莠不齐,我们又该怎么选呢?

二、挑选百万医疗险的四大件

挑选百万医疗险,我们要遵循四大原则:

1. 基本保障要全

2. 续保条件要好

3. 增值服务要留意

4. 保额和免赔额要防坑

接下来,我们来一一介绍这四大原则:

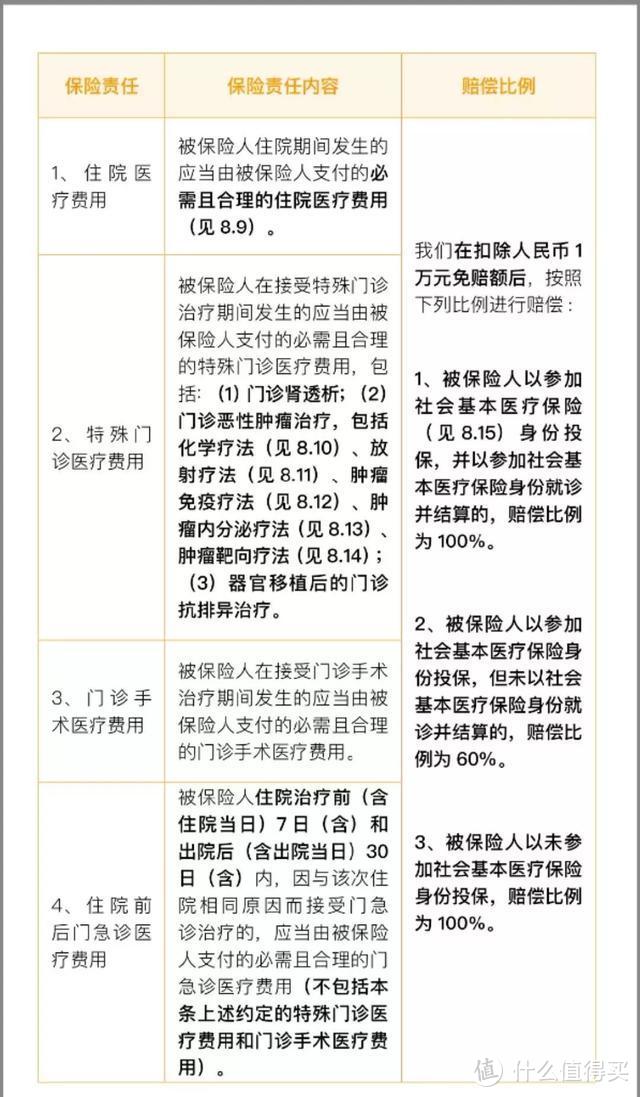

1.基本保障要全

作为一款医疗险,报的就是医疗费用,

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

(微医保条款)

但是,有些产品可不是那么老实。

比如X平医无忧,它只报销住院医疗。

需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不管的。

还比如特殊门诊,包括门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗三部分,

这些对应的都是比较严重的重疾,要花费的费用一般会很高。

可是有些鸡贼的产品,会偷偷少赔一点。

比如已经停售的,X夏医保通,只报销癌症化疗和放疗的费用。

像《我不是药神》里面,那种每个月几万块的靶向药,这款产品可是不给报的。

所以,大家买百万医疗险上要留意,不能在基本保障上犯糊涂。

2.续保条件要好

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到。

比如我今年体检查出来个新毛病,或者已经发生过理赔了,

这款百万医疗险还能给我续吗?

这就得说到这些百万医疗险续保条件的差别了,

目前市场上,暂时没有能一次保终身的百万医疗险,产品还在设计之中。

最好的产品,也就是做到阶段性保证续保,

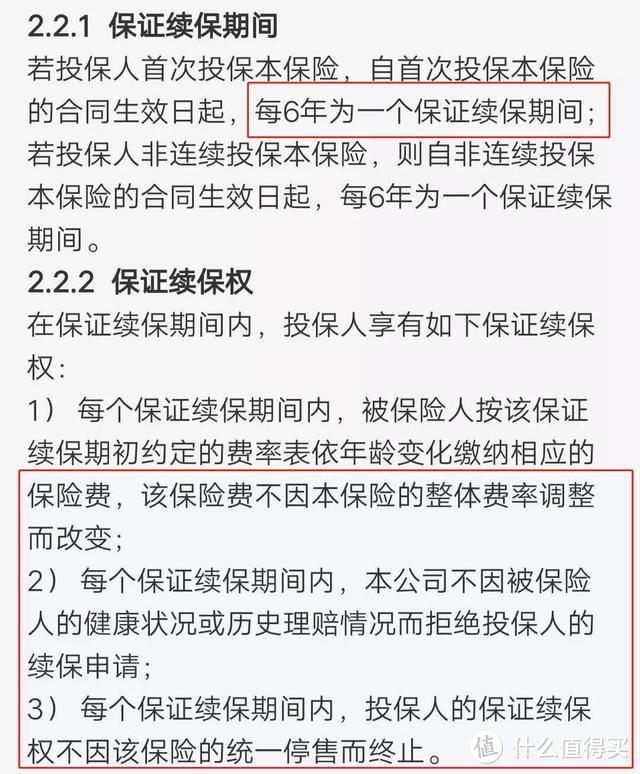

比如好医保长期医疗,保证6年续保,

只要买了,在这6年之中,无论是身体出现了变化,或者是产品下架了,也不影响这六年之中的保障。

好医保.长期医疗续保条款

因为人人都知道保证续保好,所以保证续保这四个字常常会被人当作枪使。

明明没有保证续保的条款,也会被某些销售人员无中生有,生造出来。

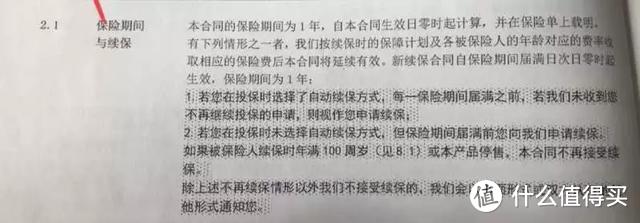

比如公子就遇到过X光的代理人,说自家的重疾险附带的百万医疗险保证续保到100岁:

明明就是一款普通的一年期的医疗险,

请问,保证续保写在哪里?

此外,还有一类产品需要大家留意,不要踩坑,

比如这款X康易享,续保要重新审核,

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。

遇到这种产品,需要慎重考虑。

由于前几日,银保监会发文要求整顿百万医疗险市场,其中90%以上的百万医疗险的条款中招。

故而,在各家保险公司还未修改条款之前,暂时只推荐保证续保的产品。

3.增值服务要留意

现在百万医疗险的增值服务也是越来越多了,

大家看得眼花缭乱。

公子建议:要重点关注那些实用的增值服务。

比如外购药报销、就医绿通、质子重离子治疗等。

外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;

就医绿通在目前医疗资源很紧张的当下非常实用;

而质子重离子手术可以大大提高癌症患者的生存率。

上面几个都是相对比较实用的责任。

而如费用垫付、基因检测、法律费用、健康奖励这类实用性一般的服务,

有是好事情,没有也就算了,不必过分关注。

4.保额和免赔额要防坑

很多医疗险虽然号称 300 万、600 万保额,

但绝大多数情况下,这么高的保额是远远用不了的,大家看看就行。

但是有一点要留意,别被坑到,

有些百万医疗险存在单项限额。

比如X康的健康尊享B+(计划一)。

表面看来,每年可以报销50万。

但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。

每年治疗癌症,或者做肾透析,最多报销10万元。

超过的部分就只能自己掏钱。

还有免赔额的问题,

免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销。

以社保报销70%来算,

免赔额1万,就意味着总的医疗费用要到4万,才能用上这保险。

免赔额2万,就意味着总的医疗费用要到7万,才能用上这保险。

所以免赔额越低越好,

目前比较主流的百万医疗险的免赔额是1万,重疾/癌症0免赔。

再高就不好了。

在明确了几条挑选百万医疗险的原则后,我们去看市场上的医疗险,

它们又是如何呢?

三、热门百万医疗险对比

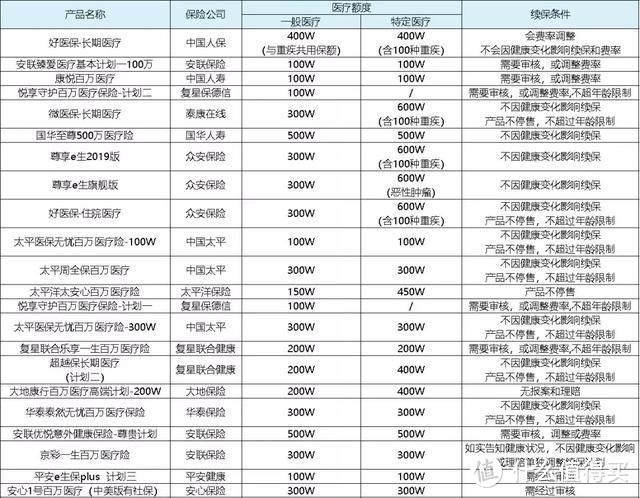

基于上面几点,公子针对市面上116款产品精挑细选,

由于前几日,银保监会下发了《关于规范短期健康保险业务有关问题的通知(征求意见稿)》,使得90%的百万医疗险的条款均需要调整,在调整完成之前均不做推荐,虽然如众安的系列产品都是五星级,但本次不入榜。

目前暂时只推荐的是下面三款:

(点击看大图)

1.微医保.长期医疗险

微医保.长期医疗险是目前续保条件最好的医疗险之一,性价比非常高。

先来说保障责任:一般医疗报销额度200万,100种重大疾病最高报销400万,

重疾住院津贴100元/天,每年最多180天,

还可以报销肿瘤特效药,

质子重离子治疗100万保额,报销60%。

保准够用。

保费也不贵,

0岁男宝,每年731;30岁男,每年405。

而且,这款产品不同于别的产品,

以六年为周期,保费是固定的。

30岁是405,31岁也是405,之前第六年,也就是35岁,还是405。

而微医保长期医疗最大的亮点,在于它的续保条件,

它是一张保单保6年的百万医疗险,也是目前极其稀有的6年期的医疗险。

而以支付宝上的好医保.长期医疗为例,虽然也是保证续保六年,但其本质还是一年期的医疗险。

微医保长期医疗直接做到了6年期,这意味这适用于“两年不可抗辩”这一硬核法律保障,

产生合同纠纷的概率会更低。

6年内,无论是产品下架,身体健康发生变化还是发生过理赔,

都不会拒保或单独涨价,

6年后,如果接受费率调整(费率调整适用于整个年龄段)即可续保。

但是,如果届时产品停售,该产品则不再接受续保,

如果要投保该公司推荐的其它医疗险产品,需要经过审核。

这一点不如好医保长期医疗停售后可换保其公司指定产品好,但也属一流水平。

免赔额也很有意思,初始免赔额1万,

未出险的话免赔额会递减,最低可到8000元;

如果发生过理赔,免赔额恢复到1万。

此外,微医保长期医疗的投保门槛也不高。

职业准入宽松,除了部分高危职业均可投保,

而且长期医疗的健康告知也相对宽松,

健康小问题,还可以选择智能核保。

总之,微医保长期医疗是目前五星级的产品,非常推荐。

2.好医保.长期医疗

作为资深网红,支付宝上最火的一款产品,

最大的特点是:保障全,巨便宜。

此产品,在前段时间迎来了再度升级。

作为曾经第一款保证6年续保的产品,当初在保险圈炸开了锅。

保证续保6年,在这6年中,不因产品下架或身体变化而拒保或加费。

6年内,即使产品停售,也能续保,6年后,只要产品没停售,也可续保。

从责任来看,

一般医疗报销额度200万,且6年内共享1万免赔额。

6年之中,前后住院自费破1万的,可以报销。

100种重疾,400万报销额度,0免赔。

质子重离子手术,报销100%。

此外还赠送了重疾绿通、医疗垫付、癌症特药等服务。

从保费来看,好医保.长期医疗会稍便宜一点。

0岁保费,微医保是731,好医保是588

30岁保费,微医保是405,好医保是276。

不过,在经历19年升级后,健康告知严了不少。

可以智能核保,大家要根据自身情况如实告知即可。

3.超越保长期医疗(计划二)

超越保长期医疗不仅有着6年保证续保的一流续保条件,

还把保障范围扩展到了特需部/国际部/VIP部,非常优秀。

保障责任方面,

一般医疗报销额度200万,特殊医疗报销额度400万。

保证够用。

而且身患重疾,还会给与10000的重疾津贴,

很贴心。

保障范围包括住院医疗费用(手术费、药品费、检查费也在其中)、特殊门诊、门诊手术、以及住院前7天后30天的门诊费用。

更关键的是,它保障特需。

超越保(计划二)扩展了公立医院的特需部、国际部和VIP部(不限制疾病类型),消费者可以选择去这三个部门当中的任意一个就诊就医。

特需医疗的优势非常多,包括点名手术、加班手术、全程护理、特需病房、专家门诊等等。

在医疗资源紧缺的当下,相当于医院里面的飞机头等舱、高铁商务座。

续保条件上,

这款超越保做到了保证续保六年。

这已经是目前百万医疗险中,能给出的最好续保条件了。

因为特需医疗本身比较贵,保险公司容易亏钱。

这就使得这款产品,难能可贵。

保费也相对友好,

0岁保费是1347,30岁保费是1290。

也就是一天的特需病房费用。

这个保费,是一个普通中产家庭完全能承受得起的。

几万的高端医疗险买不起,但这个保费却是在射程范围以内的。

免赔额略高,1.5万。

也就意味着,一年之中1.5万以下的医疗费用都不报销。

但是,这个免赔额,还算比较合理。

帮大家算一个账,

百万医疗险免赔额1万,一张床位费两三百一天;

保特需免赔额1.5万,一张床位费轻松破千。同样生病需要住院半个月,其实是后者更容易达到免赔额。

也正是因为免赔额1.5万,这款保险的保费才会变得可接受。

这个缺点,有它的合理之处。

超越保这款产品,

保证六年续保+特需病房的搭配,对于一二线城市中产家庭,实用性比较高。

妥妥的五星级产品。

肆公子说

上面的三款产品,大家任选一款即可。

由于前段时间的政策文件,导致本次推荐,和前几期不大一样。

众安的一众产品皆没有入列,但它们本身都是值得五星的。

在后期条款规范后,我们再做观察和推荐。

虽说征求意见稿还未明确生效,不过对咱老百姓来说,

买保险就是买保障,买的就是个安心,

尚不确定性的东西,咱不妨先观望着,

对于还没有买的朋友,

建议优先考虑N年保证续保的产品;

对于原来已经买了的朋友:

如果手里的保单是6年保证续,那么对你影响不大,默默吃瓜即可;

如果是一年期的保单,建议暂时观望,但若是近期面临续保,可以考虑他款。

在新政策落地、新条款出现之前,一切皆是悬而未决的,

如果对产品还有疑问,关注肆大财子,欢迎下方评论或留言。

本次对百万医疗险的分享就到这里了,下次见。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

穿越也迎春

校验提示文案

yanyy_99

校验提示文案

艾伊一

校验提示文案

沉默HITMAN

校验提示文案

值友7061041234

校验提示文案

putenpura

校验提示文案

sevendt

校验提示文案

请叫我张小象

校验提示文案

flasher

校验提示文案

两袖空空

校验提示文案

cgqggq

校验提示文案

东方不谢

校验提示文案

穿越也迎春

校验提示文案

东方不谢

校验提示文案

值友7061041234

校验提示文案

cgqggq

校验提示文案

两袖空空

校验提示文案

沉默HITMAN

校验提示文案

艾伊一

校验提示文案

flasher

校验提示文案

请叫我张小象

校验提示文案

sevendt

校验提示文案

yanyy_99

校验提示文案

putenpura

校验提示文案