258

225

熊猫多保原创保险内容 篇十四:甲状腺疾病患者必看:解读安联臻爱医疗险(感恩版)

2019-10-12 17:34:52

1点赞

3收藏

0评论

今天主要测评的是一款冷门产品——安联臻爱医疗保险感恩版。

它其实已经上市许久了,几乎要过气了,但是最近后台有朋友咨询有甲状腺疾病隐患如何买保险的问题,熊猫君一下想到了它,安联臻爱医疗保险感恩版,一款针对甲状腺疾病的医疗险。

本文一方面解答一部分问题,一方面说产品,思路如下:

医疗险知识补课

产品形态

产品特色

产品缺点

续保相关

熊猫君有话说

一、医疗险知识补课

老生常谈,熊猫君再重申一下医疗险的作用:

医疗险是用来补充社保不足的,可以报销社保不能报销的部分。而且医疗险不限疾病种类,只要住院花费了钱,就可以报(具体多少钱以上可以报:0元或者1万以上,看你买的那份医疗险免赔额是多少)。

一直以来,很多人有个误区就是,以为有了社保(社会疾病医疗保险,职工医保/城镇居民医保/农村新农合都是),可以报销所有住院费用的60%甚至80% 90%。

事实不是这样的嗷,社保只能报社保范围内的60%甚至80%、90%。

当人患有重大疾病的时候,救命主要依靠自费药进口药等等,这些花费才是大头。社保起付线以下不报,自费部分(自费药进口药/检查耗材/专家诊疗/服务设施等等)不报,封顶金额以上不报。这时候,百万医疗险的作用就体现出来了。

开头提到了【免赔额】,那么医疗险中的免赔额是什么?免赔额:就是高于这个数值以上的才赔。

0免赔额的医疗险,就是住院了所有的钱都可以赔;1万免赔额的医疗险,就是住院花费1万块以上的部分才赔。 市面上常见的的“百万医疗”:一年交几百块,一年住院费用上限可以报到100万及以上,这些医疗险绝大部分年度免赔额是1万块钱——也就是说报社保报销完之后高于一万块的部分医疗险可以全报。 举个例子大家能更明白一点:

比如,小王在医院做了小手术花了17000,社保报了10000,还剩7000,因为免赔额是1万——就是报完社保高于1万块的部分才能报医疗险,那么这次就不能报;如果下次报完社保高于3000,高于3000块的部分就可以全报啦。

一年内小王第二次住院花了23000,社保报了10000,这次就可以报销23000-10000(社保报的)-3000=10000。

如果小王有点背,一年内第三次住院花了5000,这5000医疗险全赔——因为1万免赔额已经扣了,此后的可以全报,累计加起来上限高达百万。

没有社保的人也可以买百万医疗,如果没有社保的话,就是报住院费高于一万块的那部分。

不过需要注意的是,同样额度的医疗险,有社保的人购买的价格会比没有社保的人购买的价格便宜一点。

如果有社保:住院花了10万,社保报了3万,医疗险可以报10-3-1=6万;如果没有社保:住院花了10万,医疗险可以报10-1=9万。

所以,这就是医疗险的作用和免赔额的定义。

二、产品形态

投保年龄:30天-65周岁,续保年龄至102周岁保障内容:医疗险+意外险,100种高发重疾和甲状腺疾病0免赔保障额度:100-500万缴费模式:年度保单,可按月分期,最低9元/月起健康告知:3条,内容简短,较为宽松增值服务:重疾住院绿通和垫付服务;质子重离子治疗

相比2018版,感恩版变动如下:

安联臻爱感恩版延续了2018版的优势,最高投保年龄可以到65岁,并且将最高续保年龄从80岁调整至102岁,包容性更强了。

在特殊门诊保障上,除了恶性肿瘤特殊门诊(包括化疗、放疗、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法)、重大器官或造血干细胞移植术后排异治疗、门诊肾透析之外,额外包括了急性心肌梗塞、脑中风后遗症以及冠状动脉搭桥术的术后检查,比如血管造影术、CT检查等。

三、产品特色:

1、意外身故及伤残,有别于其他百万医疗产品

可附带最高50万的意外身故和伤残保障,顺带着增强了意外身故伤残保障,emmm,虽说这点意外保额不高,但有就比没有强。

值得表扬的是,安联臻爱在18版基础上增加了医疗服务和保障内容,但是价格依然保持不变,熊猫君为大家测算了一下保费,价格还是可以的。

2、提供4个可选版本,6类保障计划

可根据自身需求和经济情况,选择相应的保障额度,100万到500万全面覆盖中低端医疗保障。

3、投保年龄更加人性化,突破到65周岁

一般百万医疗险的投保年龄都在60岁以内,60-65岁健康人士很难买到合适的百万医疗险产品。

续保的最高年龄可至102岁,这里有待商榷,下文详谈。

4、100种重疾+甲状腺疾病0免赔

甲状腺疾病发病率高,且治愈率非常高。这款产品应该是第一个支持甲状腺疾病0免赔的,对甲状腺患者比较友好,这点很赞!

5、质子重离子治疗费用100%赔付,含有6家医院

质子重离子是治疗肿瘤的一种放疗方法,相对普通化疗来说,它对恶性肿瘤就是癌症更精准,对周围组织损害更小。

中国目前大概有6.7家质子重离子医院,比较成熟的是上海质子重离子医院。

上海质子重离子医院的治疗数据显示,两年后患者生存率达到100%,3年生存率达97.1%,肿瘤局部控制率达94.3%!

升级后的安联臻爱感恩版新增了质子重离子治疗费用责任,全国6家医院均可报销,并且不设单项治疗费用限制,让我们可以更加从容面对风险的来临。

6家质子重离子医院,具体如下:

上海质子重离子医院,暨复旦大学附属肿瘤医院质子重离子中心;上海瑞金医院肿瘤(质子)中心;北京质子医疗中心;兰州中国科学院近代物理研究所(IMP-CAS);301医院河北涿州质子治疗中心;山东淄博万杰医院博拉格质子治疗中心(WPTC)

6、重疾住院绿通和垫付服务

重疾住院绿通服务意味着住院可以不用排队。

所谓垫付,就是保险公司先出钱,而不用患者出了钱再报销。如果患合同里的重大疾病,住院费用自己不用掏,保险公司垫。

重疾住院花钱如流水,住院费用将由保险公司直接跟医院结算,不用担心住院的现金流。

7、健康告知宽松,且可智能核保

安联感恩版的健康告知仅3条,且非常宽松。如果对健康告知有异常的,还可以通过智能核保,让投保更加便捷。

感恩版取消了对于药物史、酗酒史、新生儿出生状况及理赔情况的告知,健康告知变宽松后,身体健康有小问题的朋友也可以尝试投保。

四、产品缺点

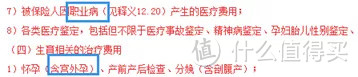

1、免责有不赔

不赔的情况分别有:宫外孕、职业病一律不赔付,在不少百万医疗险中是承保的:

2、就诊范围保障不全

通常来说,一般住院医疗金产生的就诊费用来源于四个方面:住院医疗、特定门诊、住院前后门诊、门诊手术费。

安联臻爱百万医疗险保的不全,无住院前后门诊和门诊手术医疗之外,特定门诊医疗也只覆盖了6类特疾。

五、续保相关

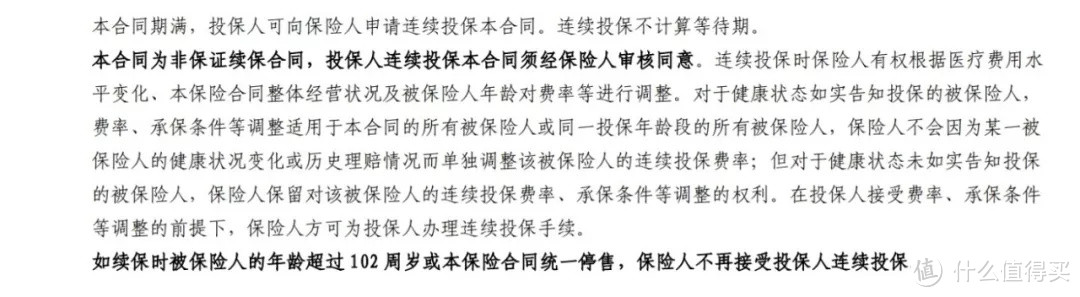

安联臻爱感恩版连续续保规则如下:

我们承诺:对于申请连续投保的被保险人,若在投保时如实告知健康状态的,不会因健康状况变化或者历史理赔而单独拒绝连续投保或单独调整承保条件;对于存在投保时未如实告知情况的,我们保留对于单个被保险人调整连续投保承保条件的权利。

也就是说,只要投保前如实告知,无论后期是否理赔过,续保时都无需再次健康告知,无需重新计算等待期。

续保条款如下:

意思就是——只要不停售,你可以买到102岁,停售当然就就不能买了。

只要首次如实告知,后期不会因为出险单独调整一个人的保费或拒保,但是它有一点很鸡贼:可以根据社会医疗费用变化、公司经营情况调整整个群体的保费。

其实不光它自己这样,其他百万医疗有些也有这个鸡贼条款,熊猫君着实很讨厌这一点。

因为保监会明确发文:医疗险是短期险,不能承诺长期保证续保。

什么是保证续保?

1、承保条件不变2、承诺的保费不变。

所以你这承诺到102有啥意思?

六、熊猫君有话说

作为行业的首创,甲状腺疾病可以0免赔,总体来说是一款相当优秀的百万医疗险产品。如果担心甲状腺疾病的朋友,可以优先选择安联臻爱医疗保险感恩版。 主流选择:对于大部分人来讲,尊享 e 生仍然是非常好的选择,整体保障责任非常齐全,还有住院垫付、外购药报销、质子重离子医疗。如果你是不具备挑选医疗险的能力的普通消费者,熊猫君建议你选择尊享 e 生就好了。当然,拿不定主意可以先问熊猫君,至少不让你交智商税。

看重续保:如果果你对续保非没有安全感,建议选择人保健康的好医保长期医疗险或者平安e生保的保证续保版,虽然都是一年期产品,但合同写明 6 年为一个保证续保期,起码 6 年内不用担心续保问题。

看中品牌(非常不建议):那么可以选择平安或者人保健康的产品,同属于大品牌,多花钱就行。

多说几句。

目前市面上的百万医疗保险吧,五花八门,每项产品都有自己的优点和缺点,几乎每家保险公司都会有一款或几款同类的产品,买个保险其实没那么纠结的,合适就行。

何谓合适?即能帮助自己解决问题的就是合适的,买保险买的是保障的功能,而不是买产品,更不是买保险公司。希望大家可以根据自己的需求理性的去选择,根据健康告知去选择可以承保的产品才是关键所在。