232

134

交10万可返1000多万?教你如何识破理财险套路!

2020-01-09 21:05:08

3点赞

17收藏

2评论

创作立场声明:本文由远虑君探险原创,旨在科普保险知识,帮助大家省钱、避坑!欢迎大家前来交流探讨!

想必很多买了理财型保险的朋友,都是奔着宣传中的“高收益率”去的。如下图:

但是,往往过了几年之后,才发现其实际收益和自己当初的预期相差甚远,于是就产生了很多纠纷,也给大众造成了“保险都是骗人的”这个印象。

那么,我们怎么才能在买理财险的时候不被忽悠?有没有一种方法,可以透过各样诱人的宣传,看懂理财险的层层伪装,算出真实收益率?

今天,远虑君就为大家介绍一个工具:内部收益率IRR,俗称理财(年金)产品的照妖镜。

一、不搞懂这些,先别买年金险!

时值年关岁尾,保险市场那叫一个热闹:

地铁、电梯、公交站台涌现各种保险广告

产说会、答谢会、讲座,代理人奔走相告

朋友圈微博充斥各种宣传存钱理财的帖子

其实,这一切都是保险公司为了销售年金险,所作的精心准备。在理财险销售中,保险公司特别擅于运用兜售焦虑、夸张收益、设置赠品及限时销售等手段来刺激销售,禁不住“诱惑”的朋友可能忍不住就“剁手”了。

但是,我在这里提醒大家:没搞懂这些,先别轻易买年金险!

1.年金险保什么

先来看一个例子:

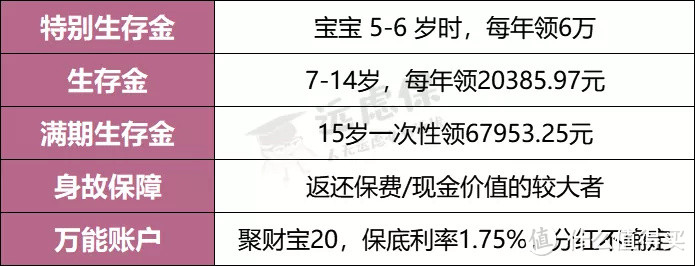

远先生为自己的0岁宝宝 ,投保了平安金瑞人生20,每年交10万元,交3年,保额67953元。每年通过这份保险,可以获得如下利益:

我们可以看到,年金险除了能返钱、分红,只剩下身故保障。本质就是我们向保险公司缴纳一定的保费,到约定的年限,再从保险公司按年领取,是一种投资理财型的商品。

不管是生存金、教育金、养老金,其实都是年金险的一个噱头。只是返的时间不同,名字也不同罢了。

2.年金险是如何运作的

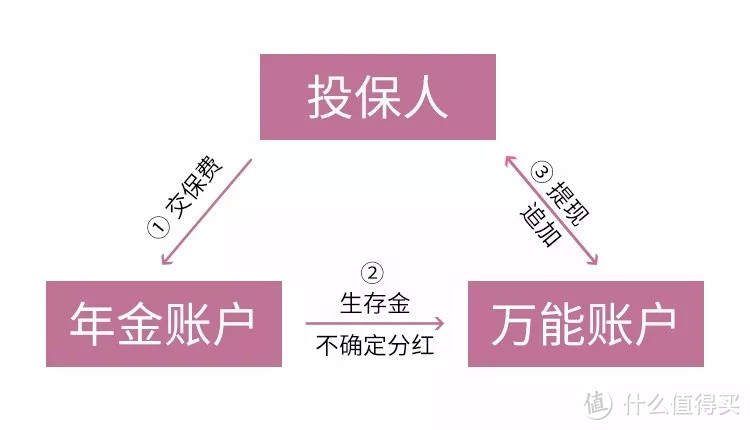

年金险一般分为两个账户:年金账户、万能账户,它们的关系如下:

投保人向年金账户缴费后,在约定的时间,年金账户会返还生存金(也可能叫教育金、祝寿金等),以及金额不确定的分红;生存金和分红一般会转入万能账户,由万能账户累计生息;万能账户类似一个活期账户,可以随时追加存入,也可以随时提取资金,但是有手费。

因此,年金险就像是一个可以返钱的小钱包。如果有闲钱,可以随时存进小钱包里,源源不断地获取收益。

至于其中的分红账户、万能账户如何选,对于带有这类账户的理财险,未来产生的红利、收益等都具有不确定性,必须具体情况具体分析。

如果你对保险公司的投资能力非常有信心,那就可以选择带分红的 ;

如果不是,也可以直接选择高预定利率但是没分红的;

至于万能账户,显然是保底利率、结算利率越高越好,并且是写进合同里的。

3.年金险的收益,不是这样算的

大多数人买年金险,主要还是看重收益,而影响收益最关键的因素,就是预定利率。

我们所交的保费,在扣除保障成本和营业费用后,保险公司会把剩余资金用于投资。预定利率,也就是保险公司承诺分给我们的收益。

一般来说,这在保险公司制定保险产品时就已经设定好了。预定利率越高,每年返的钱就越多。但一提到返钱,普通人很容易就会陷入误区,认为这是年金险的收益。

例如有两个保险产品——A和B:

产品A:保费10万元/年,缴费10年,第5年和第6年每年末返还10万元,第7~14年每年末返还6.5万元,第15年年末返还40.6万元,共返还112.6万元;

产品B:保费20万元/年,缴费5年,第5年和第6年每年末返还10万元,第7~14年每年末返还8.5万元,第15年年末返还28.4万元,共返还116.4万元。

如果看中产品的总收益,很多朋友可能会认为产品B收益率更高,因为它返还的更多。但是,真实的情况却恰恰相反:产品A的收益率要高于产品B。

为什么呢?其实,对于不同的保险产品,尤其是带理财、储蓄性质的产品,由于保单的缴费金额、缴费期限、持有期限、领取/返还的时间和金额都不同,不能直接按照数值的绝对值计算收益,需要把时间成本和机会成本计算在内。

正确的方法,就必须要计算现金流的“ IRR 内部收益率 ”。

二、如何使用IRR确定真实收益率?

IRR:简称“内部收益率”,官方解释为:资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

简单来说,它代表的就是一个理财产品的实际收益率。

不过,IRR的计算属于“一元高次方程”求解的问题,计算方式非常复杂,尤其是在期数很长并且现金流比较混乱的情况下,手算是普通人难以完成的。

最简易的方法,就是在Excel中列出要计算IRR的“现金流量表”,然后再使用Excel内置的“IRR公式”得出答案。

下面远虑君就来手把手的教大家:

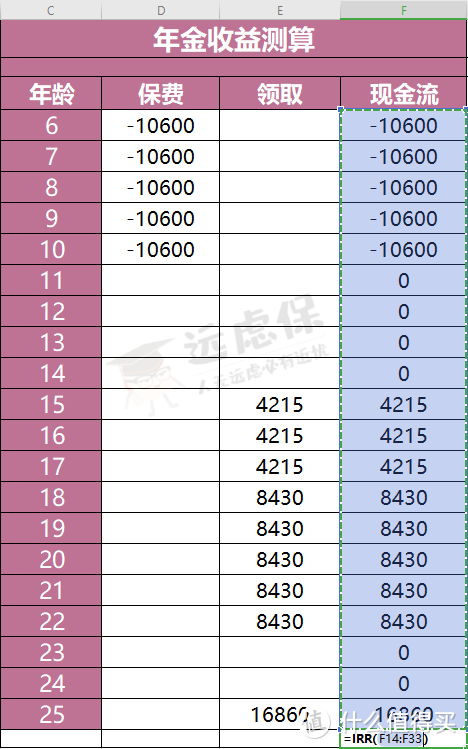

以上述某产品为例,总共交了5.3万元,却能领回7万多元,仅看数字似乎还不错。那就用IRR算一下他的真实收益。

(1)第一步--在excel中输入该产品的投入和领取现金流,要注意:现金流出时,数值为负;现金流入时,数值为正。

(2)第二步--在现金流的最后,输入IRR公式 --"=IRR()",括号内选中我们刚才输入的所有投入和产出现金流;

比如刚才输入的资金流入和流出的数据是在excel里的F列第14行到33行,那公式就是 =IRR(F14:F33)

(3)第三步--按下Enter回车键,就可以快速得出这份保单的真实收益率了。

也就是,这款看起来还不错的年金险,实际年化收益是:2.47%。目前还赶不上余额宝和银行3年定期利率...

这个结果不知道和大家预想的是否有差异,客观地说,这个收益率水平,在理财型保险里还是比较常见的,只有少数可以达到3%或4%以上。并且受监管影响,目前4%以上收益率的年金险也不多见了。

这也是远虑君一直不太推荐大家优先买理财型保险的原因。除非你已经配齐了保障型保险、有多余预算并期望通过理财险获得安全、稳健、确定的收益。

三、IRR还有这些妙用

IRR这个指标并不只用于保险年金理财,而是所有的投资及借贷行为都可以使用。

1.借贷消费(白条或信用卡分期)

比如:蚂蚁借呗--日利率0.025%,借款30000,采取12个月的还款计划。

可以看出,在日利率为0.025%,无额外手续费的情况下,年利率是9.41%,要知道信用卡分期的日利率一般都是0.05%,也就是年利率是18.82%,至于大家在网络上看到的其他借款广告,利率只会更高。

基于借钱的情况,远虑君建议大家:还是不要过度提前消费,信用卡最好只使用免息期,勿借贷再分期,否则利滚利下去,对自己的生活影响会极大。

2.购买银行理财

五年期理财产品:小远去年买了一个银行理财产品B,投入10万,五年后获得收益12.5万,那么收益率是多少?

通过计算得出,IRR是4.56%,收益率还是不错的。

我们都知道货币有时间价值,所以对于涉及不同期限的现金流入和流出的理财投资时,年化收益率并不能准确反映真实的投资回报,在更专业的财务领域中,使用IRR(内部收益率)才能体现真实的收益率。

除了借呗、花呗、银行理财等,大家也可以按照上文方式计算一下房贷、车贷、信用卡分期等等,相信算完之后你会有惊人的发现。

远虑君说

总的来说,通过保险进行理财,收益率不会太过美好,不过也不能仅通过一个指标就说理财险不好,理财型保险还是有其独特价值的。

但既然是理财工具,我们就不能不看收益。如果你在几款产品中犹豫不定,已经被计划书上面眼花缭乱的数据弄晕,那么远虑君建议你仔细研究一下如何使用IRR工具,也许能帮到你。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

多娃子他哥

校验提示文案

值友2066740094

校验提示文案

值友2066740094

校验提示文案

多娃子他哥

校验提示文案