232

134

保险知识 篇十三:买了多份保险,应该如何理赔呢?

2019-03-21 17:33:00

2点赞

15收藏

0评论

大家好,我是一本正经的吐槽君。

保险正确的配置过程并不是一步到位的,而应该是一个不断补充的过程。

加之保险意识的逐渐提升,很多人可能会有不止一份的保单,那么一个很头疼的问题就摆在大家面前:

哪些保险可以叠加理赔,多份保单如何进行理赔?

今天吐槽君就来聊聊多张保单重复赔付的问题。

一、哪些保险可以叠加理赔?

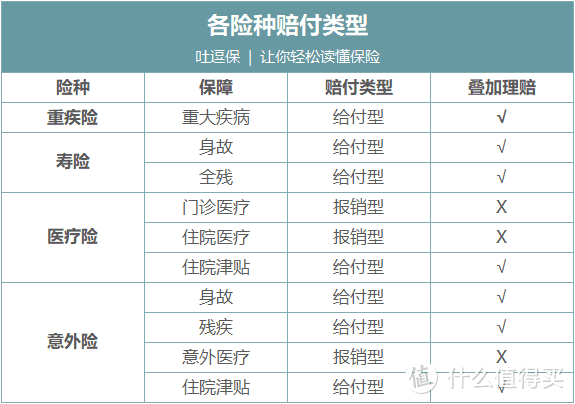

吐槽君简单将理赔方式不同的保险,分为两类:

给付型:符合保险合同所规定的理赔条件,就可以获得固定保额的赔付。多家投保可以累计理赔。常见为重疾险、寿险、住院津贴和意外险身故/残疾赔付。

报销型:根据被保险人实际发生的费用支出,进行报销性赔付,所有保单的报销金额不能大于总花费金额(纵使你买了1000份)。常见为各类医疗险。

吐逗保制图

吐逗保制图

二、重疾险如何多家理赔?

重疾险属于给付型保险,如果购买了多份,无论是轻症、中症还是重疾,都是可以同时赔付。

这里吐槽君列出重疾险的一般理赔步骤,大家有需求的可以备份一下:

1、确诊后报案

如过不幸被确诊疾病,并且满足保险条款中的相关疾病的定义,应及时向保险公司进行报案。

这里主要有两点需要注意:

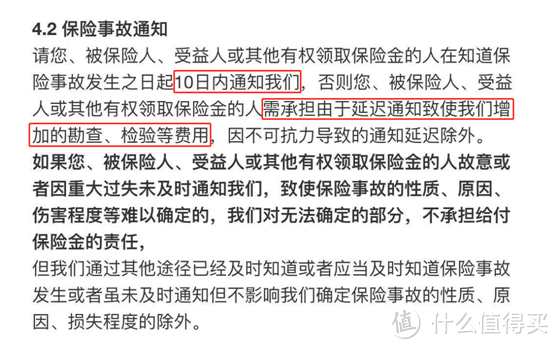

(1)一定要及时报案,因为大多数重疾险都会规定报案时限;一旦超过报案时限,可能会承担额外费用,甚至出现拒赔(时间过长致使性质难以确认的情况)。

吐逗保制图

吐逗保制图

(2)国家规定的25种重疾,所有保险公司的理赔条件都是一致的,不会出现A公司赔付但B公司不赔付的情况。

但是其他疾病,每个保险公司的理赔条件可能略有不同。

例如关于,可逆性再生障碍性贫血,有些产品需要免疫抑制剂治疗至少 1 个月,而有些则需要接受了骨髓移植。

这点在报案前一定要注意。

2、收集及提交资料

在报案后1至3天,就会有专门的理赔人员跟我们联系,并且根据要求,需要我们提供如下材料:

相关人员的有效身份证件、理赔申请书;

疾病诊断证明书,及病理、化验、影像、心电图等检查报告;

其他能辅助确认保险事故的性质、原因、伤害程度的相关资料。

当然如果涉及到多张保单的理赔,可以进行复印备份。某些需要原件的材料,可以要求保险公司寄回。

3、理赔款到账

在确认材料无误,并确定无骗保等其他情况后,就会下达理赔通知书。

收到理赔通知书后的一周左右,一般理赔款就会到账。

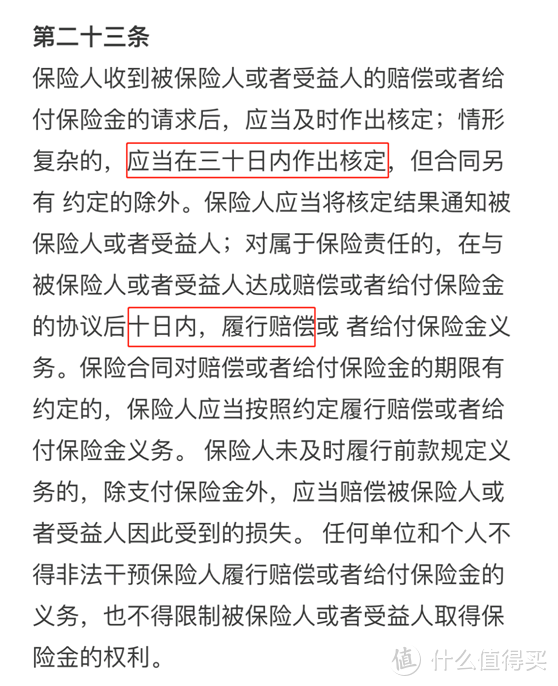

因为国家对于理赔时限有明确的规定,所以不用担心理赔流程过于漫长。

《保险法》:

吐逗保制图

吐逗保制图

三、医疗险如何多家理赔?

医疗险则属于报销型保险,即使多份购买,报销总额也不会超过花费总额(住院津贴可以叠加理赔)。

但我们可以通过合理的搭配不同的医疗险,来完整覆盖我们的保障。

1、搭配购买医疗险

医疗险目前主要分为如下三类:

国家医保:最基本也是最重要的保障,是否有医保,也影响到其他商业医疗险的价格以及报销额度;

小额医疗险:保额1万元左右,大多没有免赔额,无起付线直接理赔;

百万医疗险:保额数百万,但多数有1万免赔额,小病小灾基本用不到。

这三类医疗险互相搭配,即可以达成全方位保障。下至一两千的住院医疗,上至百万级的大病医疗,都可以无缝保障。

当然预算有限的话,吐槽君建议的优先级:医保>百万医疗险>小额医疗险。

2、医疗险与重疾险理赔资料的差异

相较于重疾险,医疗险的理赔材料要更复杂一些:

被保人的有效身份证件、银行卡复印件;

病历资料、医生诊断证明;

医疗费用发票原件;

其他能辅助确认保险事故的性质、原因、伤害程度的相关资料。

这里最困扰大家的,一般是医疗费用发票。

如果社保报销后,发票原件被收回,一定要索要分割单。之后我们就可以凭分割单去保险公司报销其他部分的医疗费用。

也有小部分地区,不会出具分割单,而是直接附在初原发票复印件上,不过也时同样的报销方法。

这里吐槽君要提醒大家的是,医疗费用发票如果遗失,是没办法申请补打的,一定要妥善保管!

四、多家投保的注意点

1、保额限制

这里的保额限制分为同公司和同险种两类。

(1)同公司保额限制:一般保险公司会规定,在本公司投保保额限制不能超过XX万。

比如购买了康乐e生50万保额,再购买达尔文1号的时候,就会有保额限制。

(2)同险种保额限制:某些产品(尤其是18年9月份之后上线的产品),会限制同种类保险的最高额度。

吐逗保制图

吐逗保制图

如果想要叠加投保的话,可以先购买新产品,再去购买没有限制的老产品。

2、收入限制

某些意外险,为了排除骗保因素,会对被保人的收入有所要求,赔偿金不会高于被保人年收入的十倍。

在投保的时候一定要注意,不然被规则误伤了就白花钱了。

五、写在最后

保险的本质就是一款转嫁风险的工具,一定不要进行冲动消费。

当然,如果不断的补充保障,或需要高保额而购买了多份保单,自然而然就会为了多份保单理赔而操心,希望这篇文章能有效的缓解这部分焦虑。

当然也希望今天给大家分享的理赔知识永远不会用到~

我是吐槽君,爱你们!