233

135

定期寿险的降价幅度,真的太凶了

2020-11-27 19:12:51

2点赞

8收藏

0评论

创作立场声明:纯科普

定期寿险又上了两个新产品。

做测评的时候,我把最近三年的产品全都翻出来,做个了对比。

结果惊呆了。

定期寿险的降价幅度,真的太凶了!

早两年买过定寿的朋友,可以考虑换产品了,能省很多钱。

按照惯例,给新来的小伙伴,科普点基础知识。

已经了解的朋友们,直接跳到文章第二部分就可以了。

1、为什么要买寿险?

定期寿险,简单来说就是在保障期限内,“死了或者全残才赔”。

被保险人自己,基本上是用不到这笔理赔的。

那为啥要花钱买呢?

因为如果真的发生了不幸,这个世界上还有放不下的人。

我们的父母、爱人和孩子。

作为家庭顶梁柱,如果有一天突然离去了,给家庭的伤害不只是精神层面,还有生存问题。

父母的养老谁来负担?

孩子的学费要不要交?

伴侣能还的起房贷吗?

这些都是很现实的问题。

寿险无法抹平悲伤,但有了钱,家人以后的日子起码会好过一些。

2、什么人需要定期寿险?

答案是,赚钱的人。

比如家里的经济支柱,或者已经长大成人的独生子女。

他们的存在,是这个家庭的定海柱。

而他们的离去,也必然会导致整个家庭承担巨大损失。

另外,有房贷、车贷的家庭,尤其要配置定期寿险。

这样的家庭经济太脆弱,真出事恐怕房子都保不住,必须要做好防护。

至于未成年的孩子、已经退休的老人,是不建议买定期寿险的。

3、买多少保额才合适?

决定保额的原则很简单,两个字:够用。

大家可以找一下纸和笔,把自己的存款、家庭年开支、负债列出来。

寿险的保额,加上家庭存款,最起码要覆盖掉家里的房贷、车贷,以及家人3到5年的生活开支。

保证不幸发生后,家人有3到5年的缓冲期。

这个数字,不同的家庭肯定不一样。

可以自己算一下。

4、保障期限选多久?

保到你不能赚钱的时候就可以了。

比如说55岁,或者60岁。

一般到这个时候,孩子也大了,自己也退休了,房贷也还完了,就没那么多经济压力了。

保障期限不要选太长,比如70岁,甚至80岁。

这样选的话,保费会贵好几倍。

那就不是解决经济损失,而是在做财富传承了。

对于普通家庭来说,并没有必要。

基础知识啰嗦完,来看看两款新上的产品。

先说第一款,华贵大麦2021版。

一句话概括:

“还是熟悉的配方,还是一样的味道,这次加量不加价。”

还是熟悉的配方

华贵大麦系列,在定期寿险领域,也是响当当的明星产品了。

股东是茅台,背景很硬。

但是能走红这么久,主要还是产品更硬。

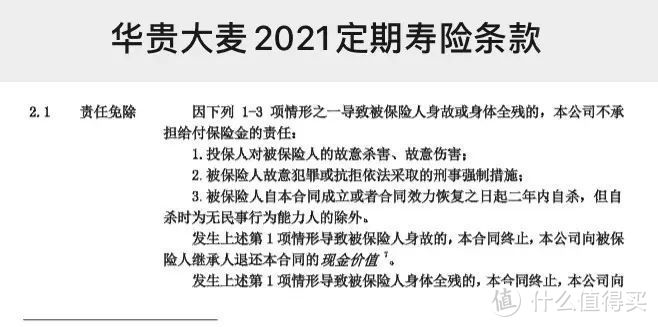

价格很便宜、健康告知很宽松、最关键的是,免责条款很干净。

只有最基础的三条:

寿险的保障责任很简单,只有身故和全残才赔。

产品之间的区别,主要就在免责条款里面。

大麦系列的免责条款,是定寿里面最宽松的。

价格更便宜

大麦2021版的价格,相当于在2020版的基础上,又打了9折。

超越瑞泰瑞和,直逼价格底线鼎城人寿定海柱2号。

考虑到定海柱2号的免责条款,比大麦要多,健康告知也更严苛。

大麦2021版的降价,还是很有诚意的。

保障更丰富

价格下降的同时,大麦2021版还免费给大家送了份小礼物。

在正常保障的基础上,如果在法定节假日,因为坐飞机发生意外身故或全残,可以拿到2倍的理赔金;

如果坐公共交通(比如轮船、地铁、出租车、网约车等),在法定节假日身故或全残,可以拿到150%的理赔金。

相当于送了份节假日交通意外保障。

政策人性化

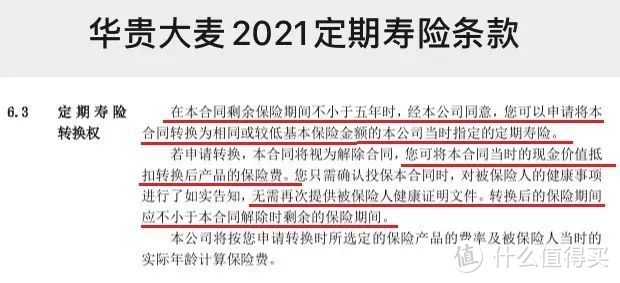

看着大麦年年升级,大家会不会担心,将来有更好更划算的选择?

没关系,大麦20201版还有“定期寿险转换权”。

购买之后,只要剩余的保障时间超过5年,可以申请转换为保险公司指定的产品。

转换的时候,可以把保单的现金价值,抵扣新产品的保费,而且不需要重新提供健康证明。

相当于给了大家一个产品升级的机会。

条款干净、价格实惠、赠品用心、政策人性。

大麦的走红,真的不是只靠“拼爹”啊。

这款产品,非常值得买。

再说另一款新产品,横琴人寿的擎天柱5号。

它看起来就没那么亮眼了。

买同样的保额,价格要比大麦2021版贵15%左右。

但这钱也不是平白无故多收大家的。

擎天柱5号多送了两项保障:

1、特别关爱身故保险金

如果不幸全残,180天后又身故了,额外理赔20%作为特别关爱身故保险金。

2、猝死关爱保险金

如果不幸猝死了,多赔30%。

这两项责任,都不需要额外加钱。

相当于“加量又加价”。

问题是,这个多花的钱到底值不值?

很多意外险,现在也是有猝死责任的。

比如花59元,就可以买一份大护甲意外险,除了20万意外保障,还会有15万猝死理赔。

看起来价格更划算。

但是从稳定性来说,这种一年期的意外险,下一年还会不会保障猝死,确实不好说。

所以如果特别在意额外猝死理赔,也不是特别在意保费的话。

擎天柱5号这款产品,是可以考虑的。

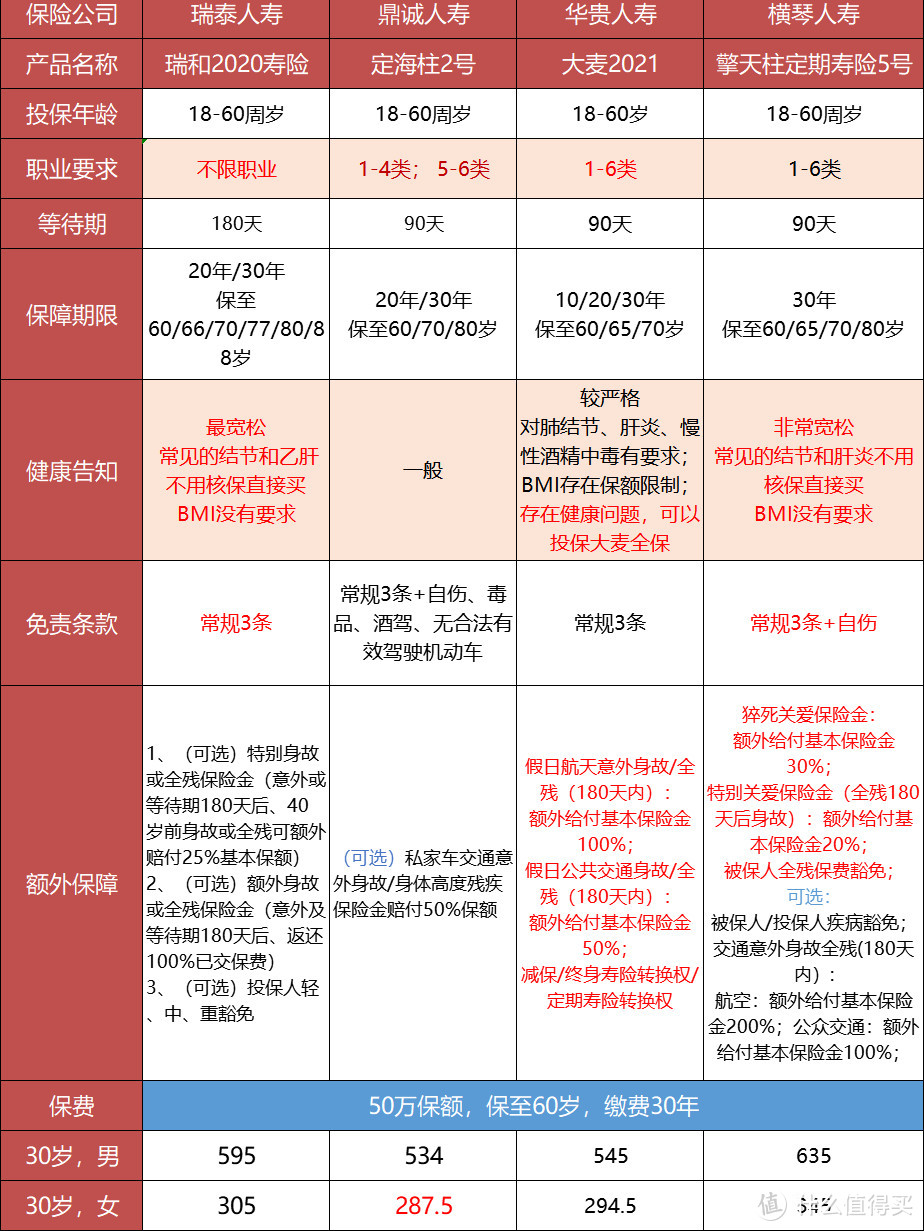

测评新产品的时候,我把过去两年的热门产品,也拉过来做个了对比。

降价幅度,真的太凶了!

在2018年,30岁男性买50万保额的定寿,保障到60岁,保费在一千元左右。

到了今天,已经降到了550元上下。

相当于短短两年,直接降了一倍!

如果是早一两年投保的小伙伴,而且目前身体状况仍然能买新产品。

不妨把保单找出来,算一下要不要退保换新产品。

应该能省不少钱。

但是这个降价幅度,到了今年明显放缓。

就拿大麦2021版来说,这次降价,仍然没有突破几个月前出的,鼎诚定海柱2号的价格。

而定海柱2号作为目前的市场低价,健康告知比重疾险都要严苛。

可见这个水平的定价,已经让保险公司变得很谨慎了。

目前应该是下手定期寿险,比较好的时间段。

价格战打的差不多了,产品保障也不错。

现在投保的话,最起码以后不会觉得吃亏。

目前定寿市场基本已经固化。

想给自己投保或者换产品的小伙伴,盯着这几款热门的定寿就可以了。

对于大部分朋友来说,建议首选大麦2021。

健康告知和免责条款都相对宽松,好买也好赔。

更重要的是它的价格实在太诱人了,买它绝对不会吃亏。

如果身体情况差一点的小伙伴,可以考虑瑞泰瑞和2020和擎天柱5号。

它两的健康告知,绝对是目前产品里最宽松的。

对于肺结节和乙肝患者都没有做太多的要求。

考虑性价比的话,大家还是优先选择瑞泰瑞和2020,毕竟价格便宜。

但看重额外额外理赔的,擎天柱5号也不错。

对价格格外敏感的小伙伴,还是建议定海柱2号,毕竟是寿险的底价产品。

但它的健康告知和免责条款,对部分朋友不太友好。

投保定海柱2号的小伙伴,一定要认真看清这两部分的细节。

如果有不懂的地方,可以给我们留言。

聊清楚了再投保。