232

134

用保险借钱,利息居然这么低!保单贷款操作指南

2020-09-24 18:44:10

4点赞

41收藏

4评论

很多人觉得,从保险公司拿钱无非就两种情况:一是理赔,二是退保。

虽说买保险是为了保风险,可谁不希望自己能一直平平安安、无病无灾。有保险是为了以防万一,但能够用不上理赔的人,才是真正的幸运儿。

至于退保,远虑君给大家强调过,退保有损失,一定要谨慎,结合自己的实际情况,三思而后行。

除了这两种情况,是不是就没法让自己的保单“变现”了呢?当然有!有种方法不仅能让我们从保单中拿到钱,而且我们的保障还不受影响,就是保单贷款。

保单贷款怎么操作?有什么优点?咱们今天就来聊聊这个话题:

一、什么是保单贷款?哪些保单可以贷款?

保单贷款,又叫保单借款,是指投保人将所持有的保单抵押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式,而且在质押贷款过程保单依然有效,保障不受影响。

如果你的合同上有类似的字眼,就说明你的保单支持保单贷款功能。

它的原理其实跟咱们的房贷、车贷差不多,只不过把抵押物换成了保单而已。但并不是所有的保单都能贷款,必须是“有价值”的保单才可行。

啥是保单的价值呢?就是我们常说的现金价值。

现金价值,指的是保单所具有的价值,简单来说,就是咱们退保能拿回来的钱。有现金价值的保险产品,保单合同里都有明确列示。

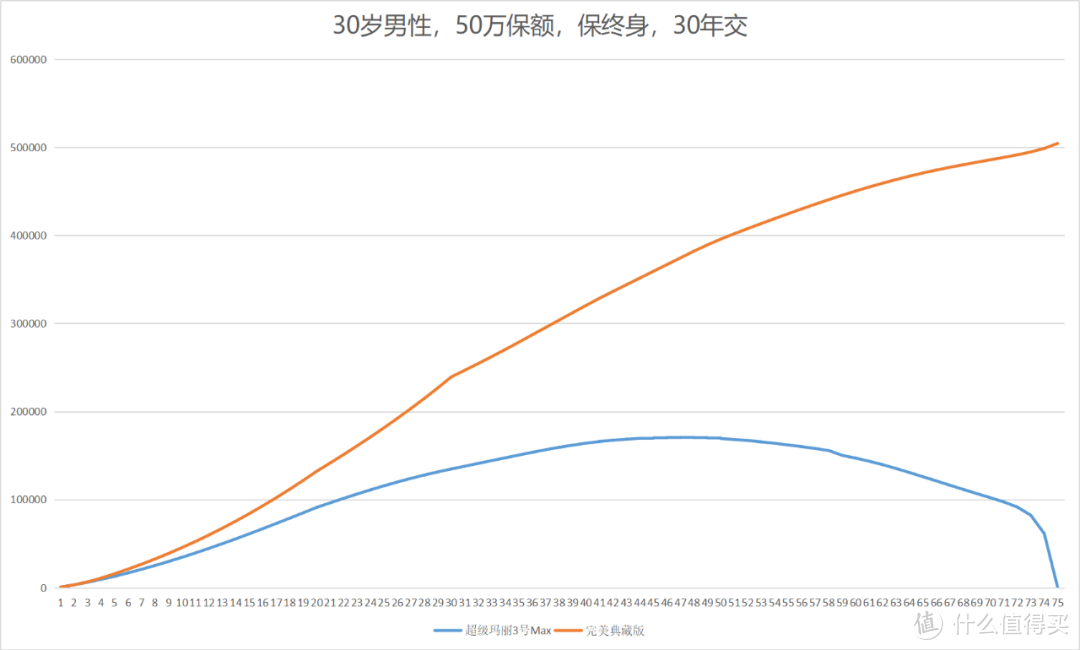

以30岁男性,投保50万保额完美典藏版为例,选择保终身30年交,保费为8625元/年,总保费为258750元,那么现金价值变化如下:

可以看到,随着时间推移,保单的现金价值会越来越高。也就是说,如果持有的时间够长,保单的“价值”就越高,那么咱们能借到的钱就越多。

但并不是所有的重疾险现金价值都这么可观,有些产品的现金价值是比较低的,而且到了后期直接为零,比如目前热门的超级玛丽3号Max:

如上图可以看出,不同于完美典藏版的不断上涨,超级玛丽3号Max的现金价值始终都比较低,不超过所交保费,到了后期就变成0了,想用它来进行贷款是不合算的。

因此,短期的保险,像一年期的意外险、医疗险、重疾险等因为没有现金价值或者现金价值非常低,都无法办理保单贷款。

一些长期消费型重疾险,比如超级玛丽3号Max等,虽然支持保单贷款,但能拿到的钱并不多,意义不大。

比较适合保单贷款的,都是现价高、增长快的产品,比如年金险、终身寿险或者储蓄型重疾险等。

二、保单贷款如何操作?有什么优点?

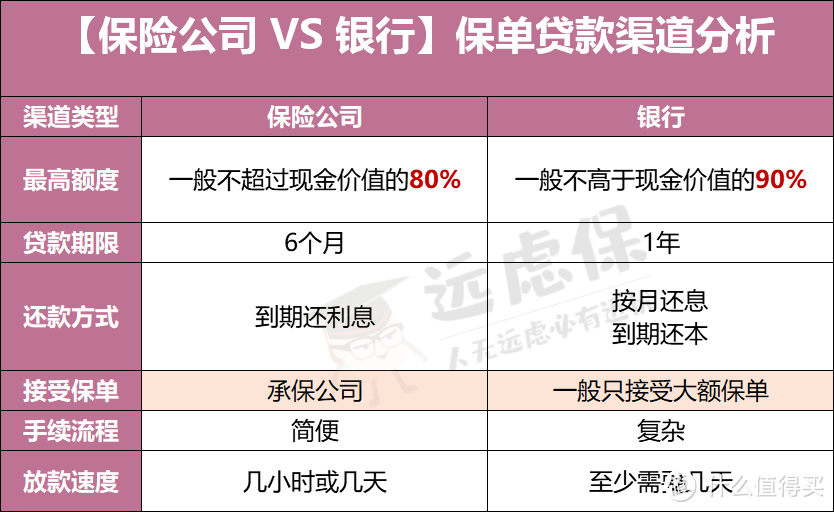

申请保单贷款,去承保的保险公司处理就可以了,银行也能办,不过流程会复杂一点:

银行的贷款比例更高,但是门槛也高,只接受大额的保单贷款,而且流程也更加复杂,除了险企贷款资料,还需要保险公司出具的保单冻结证明等,放款的速度也比较慢。

对于大多数人来说,最简单、高效的办法还是承保的保险公司申请,带上保单原件和身份证,去保险公司填一份贷款申请书就行了。

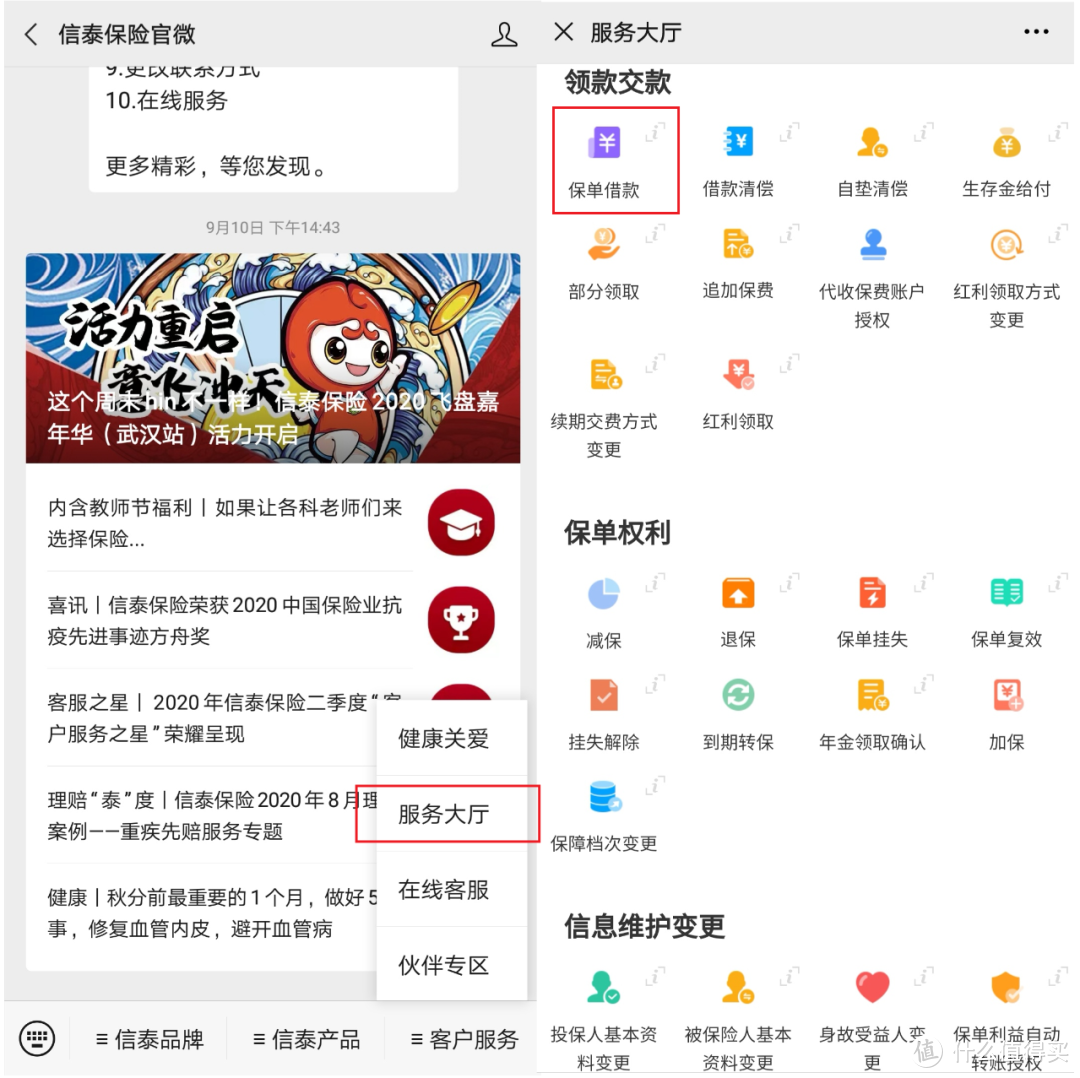

有些保险公司还开通了线上功能,直接在官微就能申请:

(信泰保险官网)

(信泰保险官网)

咱们借钱,最关心的,除了到账速度,还有就是能借多少钱、利息高不高。那么保单贷款究竟是怎么借?怎么还?利息怎么算呢?

以信泰如意尊增额终身寿险为例,咱们一起来具体看看:

1、保单贷款怎么借?

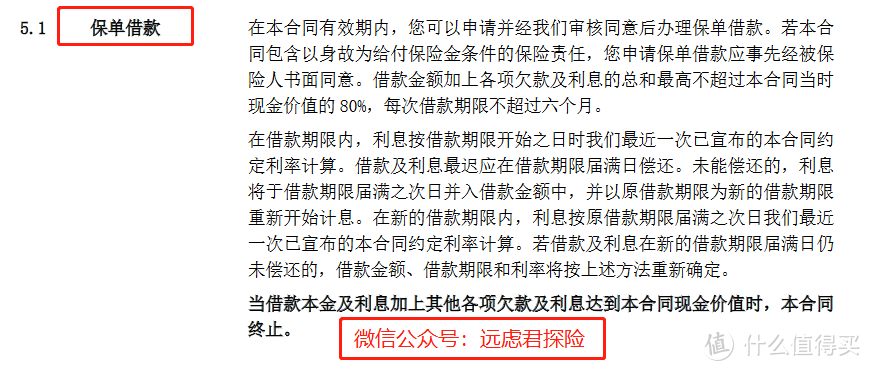

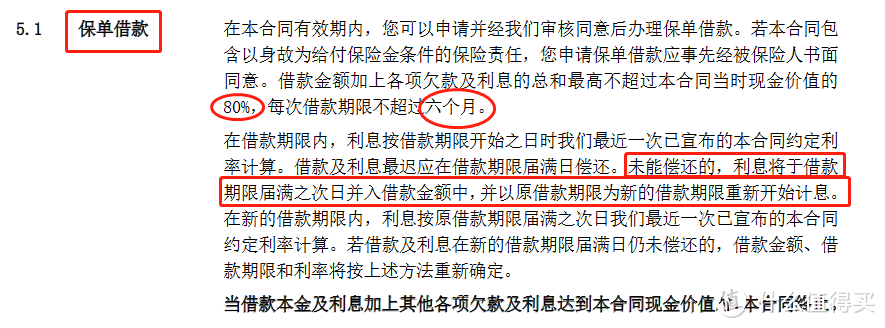

大多数支持保单贷款的产品要求借款金额不超过合同现价的80%,每次借款期限不超过6个月:

(信泰如意尊保险条款)

(信泰如意尊保险条款)

如图,到了借款期限后,计息方式如下:

如果6个月内还上了借款和利息,再次借款时,利息只算本金;如果6个月内要是还不上,那么利息会计入本金中,重新算利息。

保单贷款是可以续借的,还回去之后还能再借,相当于变相延长了借款时间。如果到了期限还不上钱,可以向保险公司申请续借。

2、利息怎么算?

不同的产品,保单贷款的利率是不一样的。

有的产品高点儿,比如和泰超级玛丽2020利率为6.35%,有些产品稍微低些,比如信泰如意尊为5.85%,具体数据大家可以在保险公司官网查询或者询问客服。

保单的现金价值是持续增长的,所以实际上我们要付的利息更少,甚至现金价值的增长可能会比利息还要高。

这么说大家可能有些不理解,咱直接举例来说明:

假设30岁的远先生给自己投保了一份如意尊增额终身寿,保费10万,一次性交清,现金价值的变化如下:

可以看到,第6个保单年度时,保单现价就超过了已交保费,在此之后进行贷款才比较划算。咱们分为两种情况给大家讲讲:

① 保单前期贷款

假设远先生38岁时,家里发生变故,想通过保单贷款取一笔钱来应急。根据规则,远先生最多可以拿出现价的80%进行贷款,具体借款情况如下:

如图,远先生38岁时一共可以借出来102979.2元,应付利息为102979.2 x 5.85%=6024.28元,所以到期之后远先生一共应该还109003.48元。

可现金价值是不断增长的,到了第二年,保单的现金价值为133198元,比前一年增长了4474元,这笔钱咱们也能取出来,因此远先生实际上只用付6024.28-4474=1550.28元的利息。

这么算下来,保单的实际贷款利率只有1.51%。

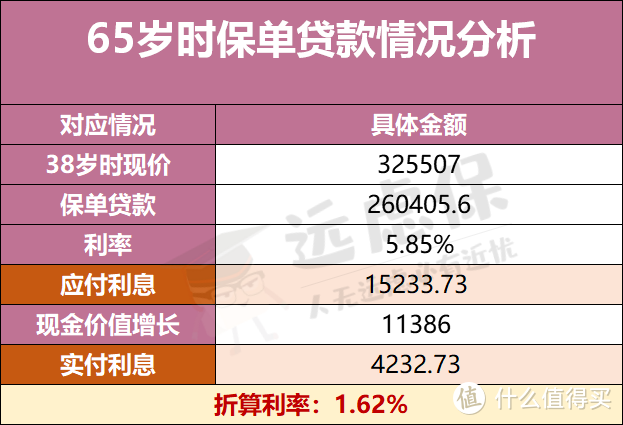

② 保单后期贷款

假设远先生65岁时,想取一笔钱给孩子留学用,那么通过保单贷款,可以拿出325507 x 80%=260405.6元,具体贷款情况如下:

同样的,远先生实际付的利息只有4232.73元,实际的贷款利率只有1.62%。

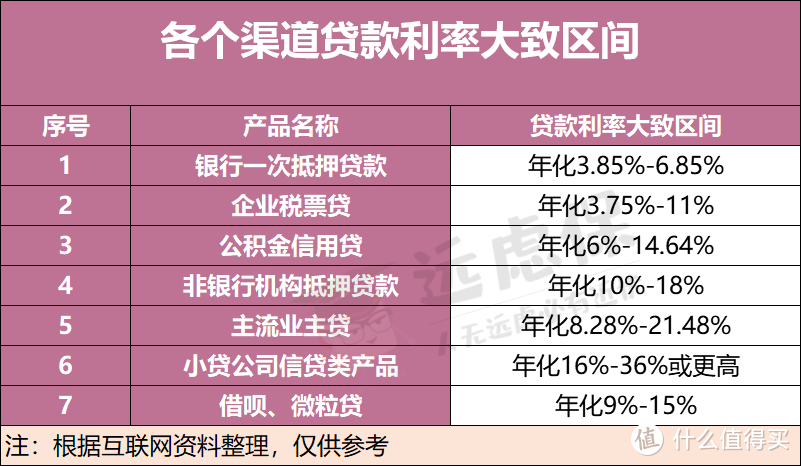

放眼整个市场,这个贷款利率可以说是低至极限了,银行的消费贷,难申请不说,并且贷款利率很难低于6%,其他类型的贷款,比如车贷,真实利率远高于宣传的名义利率。

可以看到,其他渠道贷款手续复杂,到账时间长不说,利率也非常高。比较热门的借贷产品,像支付宝的借呗、腾讯的微粒贷,贷款利率也高达9%。

如果用保单借钱,无论是保单前期还是后期,利率都不到2%,对比下来,简直不要太划算。

除了利率低,保单贷款还有其它渠道难以比拟的优势:

手续简单、无需抵押:很多借贷平台需要审核借款人的资质,比如还款能力、收入来源、个人信用记录等,或者需要抵押,但保单贷款不用这些手续,只要保单有现价就能贷;保险责任不受影响:在保单贷款期间,保险责任也不受影响,年金险该怎么领,还是怎么领,不影响收益;重疾险,如果出了事一样要赔,只是在理赔时,如果你有贷款没还,会先减去贷款的本金和利息;贷款风险低:现在各种网贷平台乱象、陷阱的新闻层出不穷,稍有不慎就会中招,用保单贷款,无论是计息还是还款都没有套路,没有任何水分。

整体来看,保单贷款最突出的亮点就是:在不退保的情况下获得一笔现金流,在此期间内保单的所有保障功能、返还、分红等功能都不会受到影响。

三、几个答疑

这么看,需要钱的时候,找保险公司借比找银行或者其他网贷平台都要合算。但很多朋友可能还是有疑问,远虑君整理了几个比较常见的问题给大家解答下:

1、保单贷款,影响征信吗?

现代社会,个人信用被称为“第二张身份证”,良好的征信记录对我们每个人都极其重要。信用受损,对咱们买房买车、找工作就业,甚至出行旅游都有影响。

不少朋友就会担心,用保单贷款会影响我的征信记录吗?并不会!

因为保单贷款是将保单现金价值作为担保,把所持有的保单抵押给保险公司,从而获得借款,它不会查征信报告,所以自然征信上面也不会显示保单贷款。

目前,上征信报告的贷款在放款之前都会有提示,如果需要签《个人信用报告查询授权书》,那么表示这笔贷款会显示在征信记录里。

2、贷款不还,有什么后果?

既然不上征信,很多人就有些小九九了:我就拖着不还钱,对我也没啥影响嘛?

保单贷款不还,虽然不影响咱们的个人信用记录,但会影响我们的保单利益。如果到期不还,本金和利息会继续算作本金计息,直到保单的现金价值扣完了,保险合同会自动中止。

在《读懂保险条款》中,我们讲过,中止期持续两年,在此期间,被保人如果发生了事故,保险公司不承担责任,但可以申请复效,补齐了保费和利息就能继续保障。

超过了两年,合同就永远失效了,想再获得保障就要重新过等待期和健康告知了。所以这项技能咱们要正确、合理地使用:可以还了再借,不要借了不还。

3、这个产品现价不高,我还要买吗?

保单贷款有这么多好处,那咱们买保险是不是就要挑现金价值高的产品买呢?有些产品现金价值低,比如消费性重疾险、定寿,是不是就不值得买了呢?

在《如何科学买保险?》中,远虑君反复强调过,保险的首要任务是保障人身风险,为了将来有朝一日不幸发生了事故,咱们有足够的钱治病、康复、疗养以及照顾家人。

不同的险种,作用各不相同。医疗险、意外险或者定寿,这类产品现金价值虽然不高,但是它们的作用不可替代。我们不能只盯着退保收益,而忽视了自身的保障,这就本末倒置了。

远虑君说

我们讲过理财的「不可能三角」:没有任何一个投资活动,可以同时兼顾流动性、安全性、收益性,这三者往往此消彼长、无法兼顾。

保险理财最大的特性就是“稳”:保证了收益率和安全性,流动性就比较差,需要长期持有。低流动性就会让大家付出很多机会成本:保障期间碰到了更好的投资机会,就只能眼睁睁错过了。

保单贷款的优点就在于:提高了资金的流动性。我们可以通过保单贷款抓住这些机会,与此同时,也不耽误我的养老、疾病保障,是不是很完美?

如果觉得文章对你有用,记得收藏、点赞、转发哦。还有车险相关问题也可以找远虑君沟通,定当言无不尽。

kobeqzw

校验提示文案

值友2450176319

校验提示文案

香守毅生

校验提示文案

香守毅生

校验提示文案

值友2450176319

校验提示文案

kobeqzw

校验提示文案