233

135

看过了上百个司法案例,才知道医保卡这么用就亏大了......

2020-11-19 14:58:12

0点赞

8收藏

0评论

创作立场声明:本人为金融从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

很多人觉得,医保卡里的钱,都是自己的。

所以帮家人买个药、看个病啥的,不是什么大问题。

前段时间一位粉丝还给我留言:

大舅有高血压,但大舅没医保,所以拿自己的医保卡帮大舅在药店买过几次降压的药。

但自己近期有买保险的打算,问公子有什么影响没有。

很多人对医保卡的了解,仅仅停留在表面,非常粗浅。

不知道自己看似单纯的操作,实际上是在危险边缘试探,严重点,是在挑战保险公司底线,买了保险也是可以不赔的。

在看过了几百个司法案例后,我找到了这么几个案例:

大家可以看到,这几个案例都是因为医保卡随便外借,让保险公司抓住了小辫子,徒生事端。

如果因为医保卡外借被拒赔,你说冤不冤?

当然,从司法判例的结果来看,最后的结果都能够拿到赔付。

不过浪费这么多时间、金钱成本打官司,也不好受。

医保卡外借不是「小事」!

你兜里的医保卡,比银行卡还宝贵。

这些“借”来的病,等于给未来埋下一颗炸弹!

通过这几个案例,下面我们看医保卡外借有哪些危害:

第一个案例,是最近才审理完的案件,来自北京的周大爷。

2017年1月20日,大爷购买了某大保司的重疾险。

投保前一天,在健康告知问询中,大爷否认了自己有高血压、冠心病等疾病,

身体倍儿棒。

投保两天后,大爷去了仁和医院体检。

体检结果有点超出意外,大爷血小板偏高、脂蛋白胆固醇偏低。

这以后,大爷度过了比较难熬的2个月,头痛、头晕伴随行走不稳,在病情加重10天后,前往天坛医院就诊。

2018年1月2日,大爷住院。

2018年1月11日,大爷病理诊断为“角化物及增生的纤维结缔组织,胆固醇性肉芽肿形成。”

2018年4月18日,医院更正病历,确定诊断是“断胆脂瘤”。

出院后,大爷向保险公司提出理赔申请。

但保险公司拒赔了。

保险公司的拒赔原因有两点:

大爷隐瞒了曾患有高血压、高血脂等疾病、脑梗塞疾病事实;

医院第一次诊断中,被保人未达到理赔条件。

保险公司调查发现,大爷在2011-2012年间,曾多次拿医保卡去药店买药。

但人家大爷是这么说的:

那段时间正好把医保卡借给了岳母大人,药也是帮老人买的,自己从未患过这些疾病。

这个锅,大爷不背。

奈何保险公司不相信,最后无奈之下,大爷闹到了法院。

法院是怎么判的:

法院认为医院已对病历做出了更正,符合理赔范围。另外被保人(大爷)投保前提交过体检,医保卡上并未显示曾患有高血压等疾病。

判保险公司赔付被保人20万理赔金额。

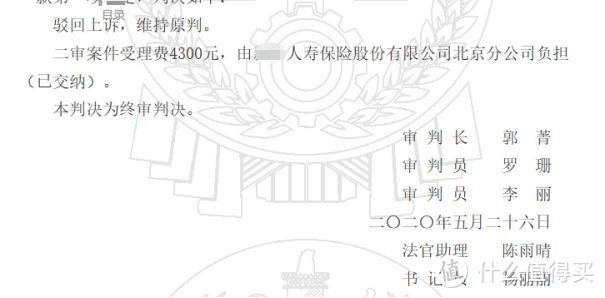

保险公司不服,继续上诉!

二审法院是怎么判的:

上诉人(保险公司)未提交新证据,驳回上诉,维持原判。

大爷17年生病,18年申请理赔,可到2020年,这事才算尘埃落定。

整个案例历时3年,才算是拿到了赔偿。

很多人不会想到会这么严重,医保交了这么久的钱,钱也取不出来,不用白不用,反正我医保卡里余额充足,你们都来刷我的卡......

但这样做,风险是很高的。

之所以保险公司有理由拒赔,是因为医保卡外借属于违法行为,相当于在骗国家的钱。

关于医保卡外借是有相关规定的,不是说说而已。

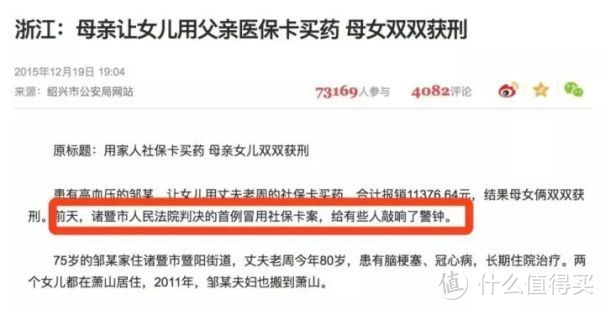

《社会保险法》第八十八条规定:

以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的,由社会保险行政部门责令退回骗取的社会保险金,处骗取金额二倍以上五倍以下的罚款。

虽然在现实生活中,很少有人会因为医保卡外借被罚款,

但这确实可能是违法行为。(未来政策变化,不一定违法)

医保卡其实分为个人账户、统筹账户。

一是个人账户:

进入个人账户的钱,属于自己。平时小病小灾买药,刷医保卡就用这里的钱。

对医保卡个人账户余额的使用,不同地区政策也不同,只有部分城市允许用医保卡给直系亲属买药。

如果想要给亲属买药,建议了解下当地政策,否则,一不小心就可能徘徊在违法边缘了。

二是统筹账户:

统筹账户由社会保险经办机构统一管理,医保是通过一定区域内社会群体间的互助共济来分担疾病风险,让每个人生病的时候有基本的保障,里面的钱属于每一个医保投保人。

所以如果使用统筹账户给其他任何人报销,相当于挖社会主义墙角,占大家的便宜,

不仅是道德问题,更属于违法行为。

众所周知,医保卡通常可以用来买药、体检和就医。

医保卡外借用来做这些事情,对买保险会造成不同的影响。

可以参考这张表:

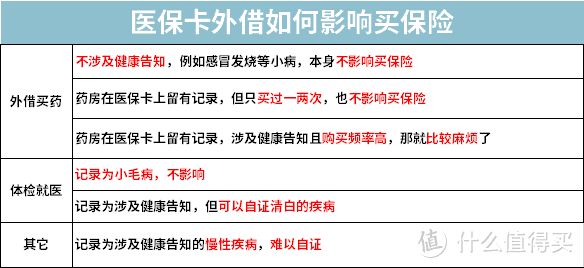

1. 外借买药

医保卡外借买药情况比较复杂,具体分为3种:

(1)不涉及健康告知,例如感冒发烧等小病,本身不影响买保险。

如果只是孩子发烧买个退烧药,父母感冒买个感冒药,这个是不影响的,谁也管不着,不影响买保险。

(2)药房在医保卡上留有记录,但只买过一两次,也不影响买保险。

因为药店刷自己的医保卡账户余额来买药,本质上是一种个人账户余额的支付行为,并不是就诊或者就医行为,原则上是可以不用告知的。

因为医保卡在药店的购药记录只是理赔调查的其中一条线索,任何拒赔决定都是各种理赔人员收集了被保险人的出险情况和理赔调查的各种证据综合以后,才慎重做出来的,一定是存在确凿的证据证明被保险人存在不如实告知或其他问题。

公子放心地告诉你,保险公司的理赔人员还是有水平的,

不会仅凭一两条购药记录,反推你有这个病,不用担心理赔的问题。

公子就遇到过这种情况,

某男性刷医保卡给老婆买治疗卵巢的药,后来不幸发生理赔了。

人家核赔人员也没有刁难,知道男性哪来的卵巢,也能顺利理赔。

(3)药房在医保卡上留有记录,涉及健康告知且购买频率高,那就比较麻烦了

比如将医保卡频发外借给他人购买如糖尿病、心脏类疾病的药物,

但我们的确未患这些被疾病,自然也可以买。

只不过我们要多走一个流程,

通过人工核保,提交相关资料自证清白后方可购买。

2. 体检和就医

体检和就医就和买药不同了,会更麻烦一点,

因为所有的记录都会被默认为,是你本人的,

是你曾经得过这个病。

如果在医保卡上留下记录,分3种情况:

(1)记录为小毛病

比如感冒、发烧、单次可以治愈的肺炎、意外擦伤等,

对于这些小问题正常人都可能遇到。

不涉及健康告知,完全没问题,自然也不会影响理赔。

(2)记录为涉及健康告知,但可以自证清白的疾病

外借医保卡给自己的亲戚去医院体检,

记录里留下了涉及健康告知的疾病,

比如乙肝、甲状腺结节、乳腺结节,

这个记录就会被归在自己名下。

这个时候就需要如实递交自己的体检报告,

更细致的做法,比如记录的是乙肝问题,去正规的三甲医院做个乙肝两对半,

证明自己肯定没患过这种病,经过保险公司核保,最后也会顺利承保。

3. 记录为涉及健康告知的慢性疾病

如果医保卡外借,

导致了高血压、糖尿病等慢性疾病治疗记录,

这就比较麻烦了。

因为像高血压和糖尿病这种病,

都是可通过药品控制的,

投保时,保险公司没办法判断你是否真的血压和血糖是正常,

所以想获得对你有利的结论,自然是不容易的。

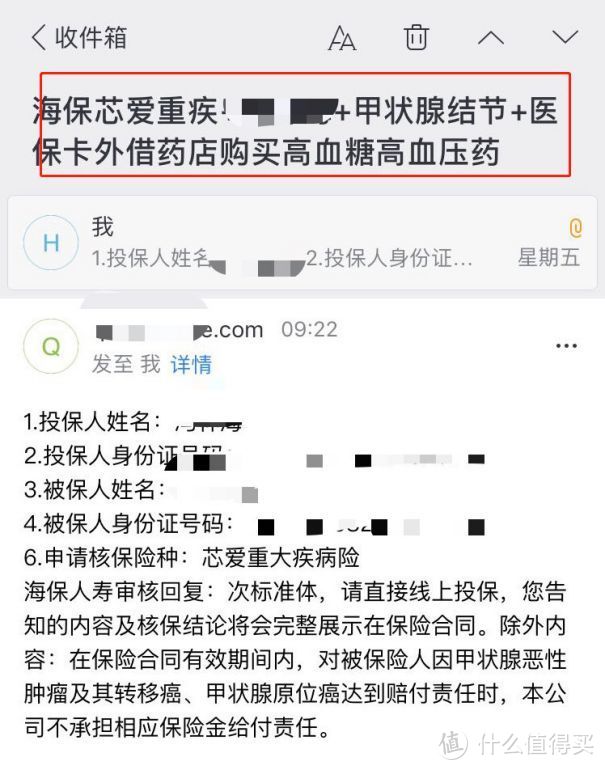

您还别说,最近就有一位读者是这种情况:

他家老人有糖尿病和高血压,用他的医保卡就医留下了记录。

这种情况一般保险公司很难相信你的清白。

于是公子几经辗转,多家核赔师、理赔师朋友商量后,

建议他,将连续几年的体检记录提交给保险公司,这才得以顺利承保。

公子核保团队提交的详细核保资料后,顺利投保

因医保卡外借影响自己买保险的,公子遇到过很多。

医保卡外借本身是一种不诚信行为,保险公司有理由怀疑你有骗保嫌疑,所以很多的时候,保险公司宁可错杀一千,也不允许有漏网之鱼。

如果无视健康告知,偏要买,其实就算骗保了,未来被拒赔的风险非常大。

我们看第二个案例:

80后的胡某,最近因理赔和保险公司杠上了,先后两次闹上法庭。

事情是这样的:

2017年7月29日,胡某在XX保险公司给自己买了份重疾险,保额50万。

2018年5月7日,胡某突感腹部不适。

CT显示是“肝左叶占位”,入住江苏省肿瘤医院。

初步诊断是左肝肿瘤,

此外,报告中还提及了乙肝病史的情况。

5月21日,胡某出院,

但出院记录上记载:乙肝病史多年

8月30日,胡某提出理赔申请。

9月21日,保险公司给出了答复:

您有乙肝病史多年,查到您在投保前有使用相关药物治疗的记录,属于未履行告知义务,予以拒赔。

但胡某的解释是:

医保卡之所以有购买相关药物的刷卡记录,是因为医保卡被他人使用,非本人使用。

再者该药物购买记录只有一次,如果有乙肝的话,我不可能就只购买一次该药物。

病历是家属表述有误所致。

保险公司认为:

(1)胡某未提供证据证明相关药物是他人所用,医保消费记录真实;

(2)投保前体检报告显示有“慢性肝损害”描述;

(3)医院病历记录胡某有乙肝病史多年,家属不可能不了解,表述错误和常理不符。

胡某则表示,投保时自己不知道应该告知,

自己经济困难,希望贵公司可以从人道主义精神补偿壹拾伍万元,自愿解除保险合同。

保险公司也同意了。

按理说,这事就这么完了。

但没过多久,胡某不甘心,提起了上诉。

向法律声称是保险公司威胁利诱,才签署的15万协议赔付。

而且胡某认为,保险公司未曾询问过是否有“慢性肝损害”,即便有,也不构成故意隐瞒

二审是怎么判的呢?

(1)法院认为,尽管慢性肝损害不能直接证明胡某患有乙肝,但它是肝细胞损伤及炎症发生的主要原因;

(2)保险公司方面提供了足够的证据;

(3)被保人以保险公司威逼利诱为由,否定双方达成的赔付协议,有违诚信原则。

胡某肯定把医保卡借出去过,否则乙肝患者一旦用药几乎不能停,不可能只买过一次药。

保险公司自己也认识到了这一点,才愿意给15万。

不过胡某有过慢性肝损害记录,影响了保司的承保决定,属于未如实告知投保。

即便法院拒赔也是合理的。

这个案例在我们的统计表中,是唯一因为医保卡外借没有拿到全数赔偿的案子。

其原因在于不仅在于医保卡外借,还在于查出的既往症。

那么,只是医保卡外借,对我们的保险理赔会造成怎样的伤害呢?

我们接下去看。

先说明一点,

医保卡外借,保险公司是可以以此拒赔的。

但我们也用不着怕,

从统计案例来看,除了非常明显的骗保行为,闹到法院,最后也几乎是判赔的。

如果保险公司不能拿出“骗保”证据,司法几乎是站边消费者。

我们再来看几个案例:

2019年5月9日,吉林的闫大姐给自己买了份百万医疗险。

三个月后,大姐体检发现肺部有问题。

2019年8月29日,进入吉林大学第一医院治疗,诊断为“右肺上叶腺癌”。

同年10月29日,大姐向保险公司申请理赔。

一个月后,保险公司给出了回复:

被保人在投保时未如实告知,不予理赔,解除合同并退还保费。

原来保险公司调查闫大姐的医保卡记录,发现其隐瞒了自己有胸痛的情况。

大姐解释说,门诊记录是他人用自己的医保卡去医院看病,不是自己的。

保险公司认为,这是一种明目张胆的医保骗保行为。

保险公司是怎么判的:

保险公司虽然提供了被保人投保前的医院诊断描述,但证据不足以证明被保人有故意未履行告知义务。

保险公司应按合同给付赔偿费。

第四个案例,发生在河南的新乡。

2016年,一位妻子给自己丈夫马某买了份保险。

2017年6月20日,马某被确诊为“脑梗塞、颅内动脉狭窄”。

7月,马某申请理赔。

8月13日,马某再次住院,诊断是“多发性脑梗死、右侧颈内动脉闭塞、左侧大脑中动脉狭窄可能”。

保险公司审核后,给出理赔结论是:

拒赔并解除保单合同,退还保费。

原来,保险公司找到了马某当年的病历,曾被诊断为脑梗死,

保险公司怀疑,夫妻二人是合伙骗取社会保险,可能构成犯罪。

夫妻俩人当然不认了,解释说当时把医保卡借给了自己父亲使用,和自己无关。

法院是怎么判的:

马先生提供了证据,证明他的父亲确实患有脑梗死,

而保险公司提供的当年病历,并不能以此证明被保人投保前患有脑梗死。

根据这些事实,一审法院判保险公司给付保险金。

保险公司不服,继续上诉。

因未提交新证据,二审法院维持原判。

从这个案例可见,法律确实更偏向于消费者些。

没有新的证据,保险公司想翻盘很难。

很多老一辈的人,自己没有社保,去一次医院太贵,子女就拿自己的医保卡来刷,能省一点是一点。

可现在是省钱了,以后自己如果想买保险,就难了。

医保卡外借,会影响保险公司是否承保。

当然了,如果医保卡外借,保险公司即便拒赔,也能通过讼诉拿到全额理赔。

但我们也不能奔着打官司去啊,花费巨大的时间、精力、金钱成本耗着,太糟心了。

所以说,为了避免今后给自己带来不必要的大麻烦,

最好不要外借医保卡!

如果医保卡已经外借了:

这个时候,只能主动向保险公司告知,提交自证材料。

医保卡外借,涉及到严重的诚信问题,说重点就是骗保,保险公司肯定要考虑这层风险。

主动告知了,核保通过了,那理赔就不用担心。

核保不过,就只能换一款买了。

(最好同时尝试多家公司同时投保,如果还是有麻烦,联系公子,我会协助大家递交材料,帮助大家得到有利的结果。)

如果已经到了理赔阶段:

保险公司的理赔调查不是大家想的那么“不近人情”,

因为如果该赔的不赔,会发生什么?

投保人家属闹事、上新闻、被投诉、被银保监会处罚,

而保险公司自己也知道,即便闹官司,法官也更多偏向消费者。

所以只要能证明医保卡里的记录确实不是自己的,保险公司能赔的基本都赔了。

但保险公司如果怀疑骗保,这个事就比较严重了。

千万不要小看保险公司的调查能力,我在这篇“保险公司拒赔,全靠这项能力”文章里就说过,保险公司只要想查,基本都能查到。

公子建议大家一定要留存好自己的体检报告,能证明医保卡记录是外借的材料越多越好,有了证明自己的东西在手上就不慌。

好消息是:

目前国内很多地方,例如四川、重庆、杭州、广州等地都开放了医保卡共享。

而且根据2020年8月26日,国家医保局正式向社会公布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》:

(三)规范个人账户使用范围

个人账户主要用于支付参保职工在定点医疗机构或定点零售药店发生的政策范围内自付费用。可以用于支付职工本人及其配偶、父母、子女在医保定点医疗机构就医发生的由个人负担的医疗费用,以及在定点零售药店购买药品、医用耗材发生的由个人负担的费用。探索个人账户用于配偶、父母、子女参加城乡居民基本医疗保险等的个人缴费。个人账户不得用于公共卫生费用、体育健身或养生保健消费等不属于基本医疗保险保障范围的其他支出。健全和完善个人账户使用管理办法,做好收支信息统计。

加红处已经说的很明白了,未来你的医保卡不仅可以自己用,父母、配偶、子女都可以用,属于一种正常的消费行为。

但在新政策落地之前,医保卡不能随意借出去。

至于保险公司什么时候会取消对“医保卡外借购药”的投保限制,恐怕还得再等等。

希望不会太远了。

关注主页,更多问题欢迎给我留言。

以上。

-------------

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<