348

363

保险测评 篇一百八十八:养老社区的门槛,已经降到了1w块?

2021-09-18 13:26:58

2点赞

7收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

中国人的养老观念,还是比较传统的。

百善孝为先。

如果谁家的孩子把父母送去了养老院,那一定会被亲戚戳脊梁骨的。

所以,连带着“养老社区”,也被很多人所讨厌……

大多数人第一次听到养老社区,可能想到的情景是:

· 破旧的环境;

· 脏乱差的卫生;

· 不耐烦的护理人员;

· 孤独的老人。

但是真实的养老社区,绝对可以颠覆所有人的既往印象!

如果总结一下的话,就是:

五星级酒店的环境 + 三甲医院的医疗 + 营养师特制饮食 = 养老社区。

1.

就以我去年去参观的几个养老社区为例。

(1)五星级酒店的环境

当我刚进入养老社区的时候,感觉三观都被震碎了。

这哪里是养老社区啊,这明明是养老的五星级酒店啊……

(某养老社区室内实景图)

社区内的所有房间都是单人居住,甚至还有方便子女探望用两室/三室户型。

房间内的所有布置也是按照老人的使用习惯来设计的。

比如床边有紧急拉绳,感觉身体不舒服的时候拉一下就会有护士来查看状况;

比如门上设计了高低两个猫眼,以方便腿脚不便的老人;

比如家具大量采用圆角的设计,防止老人磕碰;

甚至连马桶盖都是智能的,不需要老人自己动手去扶~

每天也都有专门的阿姨打扫房间、清洗衣服,基本就是享受生活就可以了,完全不需要自己动手做什么家务。

除了住宿房间,其他设施也是应有尽有!

作为一个健身老男孩,第一站我就奔去健身房:

(某养老社区健身房实景图)

而除了健身房以外,球场、泳池、钢琴、刺绣、棋牌室也是一个没落下~

关于精神文明建设的老年大学、教堂、博物馆也是一应俱全……

最夸张的是还有电玩室和网咖你敢信,对于我们这种网瘾老男孩来说,老年五连坐也不是梦诶~

(2)三甲医院合作医疗

当然除了住宿环境,对于养老社区来说,医疗措施在我看来其实是重中之重。

毕竟当我们都老胳膊老腿了,要是犯个毛病还得打120折腾半小时,那可是要命的事情。

所以大多数养老社区内,还专门自建了医疗康复机构,和三甲医院建立了帮扶联系。

保证老人可以第一时间获得高质量的治疗。

(某养老社区康复机构实景图)

很多人有钱也孝顺,能给到父母充足的物质条件。

但真到了要帮父母端屎端尿擦身子的时候,还真没有谁敢保证自己能伺候好……

这也是为啥不少明星,宁愿顶着舆论压力,也会把父母送到养老社区的原因。

(3)营养均衡的饮食

由于养老社区的特殊性,专业的营养顾问师也是必不可少的。

大多数的养老社区,平均每餐都有二十多 种菜肴供选择。

最夸张的是有特殊饮食习惯的,还可以私人定制……

(某养老社区晚餐)

真的是……棒!

2.

养老社区好吧~

优秀吧~

心动了吧~

但是!

养老社区,并不是咱们想住就能住的……

由于我国绝大多数的养老社区,都是保险公司自己搞的“副业”。

所以入住养老社区是需要资格审批的!

两个方法:

· 交押金

· 买保险

交押金的方法很简单粗暴,起步100万+,还需要强制存卡消费,入住3年以上才可以完整退出卡内余额。

买保险的话,各家要求不同。

阳光人寿、招商仁和分别是100万、150万保费起步。

门槛高一些的比如泰康和太平的养老社区,就需要总保费达到200万才有入住的资格。

最夸张的就是国寿、平安的在建养老社区,保费更高,像平安深圳的养老社区,小道消息说是要1000万起步……

那有没有,咱们普通老百姓,能住的起的养老社区呢?

有!

光大永明的养老社区。

最低保费30万,中等70万,最高100万。

具体来说,30万,拥有的是旅居权。

例如光大在苏州、大连、厦门、三亚等都有养老社区。

那刚退休、身体还不错时,可以选心仪的城市,都去住几个月,跟旅游度假一样。

70万,拥有的是长居权。

比如想去苏州退休养老,就可以选光大永明苏州的养老社区长住,直到去世。

100万,旅居权和长居权都有。

不光入住资格比较简单,月费也挺接地气,不同档次都有:

· 光大汇晨:2760-18500元/月

· 光大金夕延年:1740-4900元/月

· 光大白龄帮:1880-6750元/月

基本上,无论是工薪家庭还是小康家庭,只要合理规划养老的话,完全住得起。

而30万的入住资格呢,完全可以用年金险搞定。

选择光大旗下,支持30年缴费,并且收益率不错的一款产品。

等于30岁买,每年只要交1万,就能锁定一个旅居资格;

或者每年交2.33万,就能锁定一个长期居住的资格。

3.

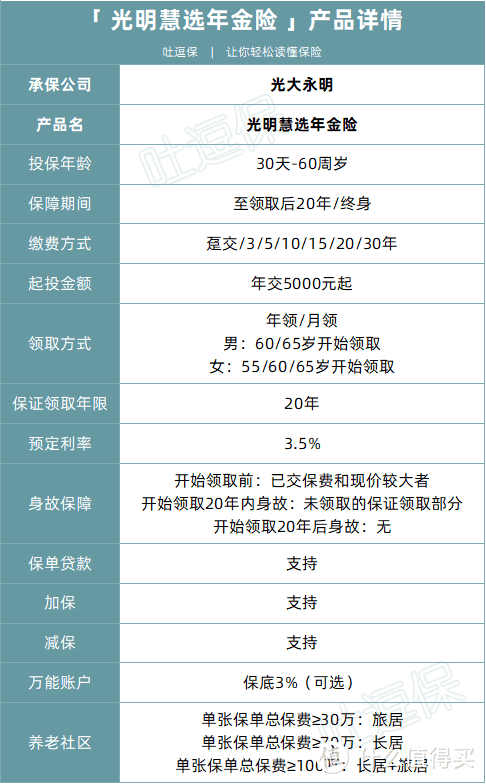

这里比较推荐他家的光明慧选:

(制图By吐逗保,禁止转载)

是款很传统的养老年金,即年轻的时候先交钱,到退休时,保险公司再定期返钱给我们,跟社保养老金一样。

预定利率是3.5%,目前新产品的法定上限。

有一说一,肯定比不上前年那批4.025%的收益,但是监管在上面压着,这就是目前能做到的最高收益了……

具体收益嘛,举个例子,一下就看懂了。

30岁的倒霉熊,每年交1万,交30年,共30万保费, 60岁开始领。

(1)定期版

每年领29810元,连续能领20年,总计596,200元。

80岁那年,如果人还活着,还能一次性领到298,100元的满期金。

要是中途身故了,比如75岁去世,那剩余5年没领的钱,会作为身故金赔给家人。

(2)终身版

从60岁开始领,每年能领31250元。

活多久领多久。

如果没领满20年,剩余没领的钱,同样会赔付给家人。

比较适合对自己长寿很有信心的朋友。

整体来说,安排得当的话,每年领取的养老金,完全可以覆盖养老社区的食宿费用。

当然最后还是要唠叨几句:

养老年金是安全性非常高的一种理财方式。

不仅保单上的收益,领取的时候1分都不会少。

而且因为它属于人寿保单,即使保险公司倒闭了,银保监会也得指定其他保险公司接盘,安全无与伦比。

作为养老构成里的“保守理财”,是再适合不过的。

但是灵活性一般,虽然有保单贷款和减保等手段可以稍微盘活一些资金。

但能别动,最好还是别动!

所以,年金险的保费,一定要确定是用作养老储蓄的,近期不会用的资金。

别嫌我唠叨~

4.

突然想起那句话:

“贵的东西唯一的缺点就是贵”!

这句话用在养老社区上真的是在适合不过了。

话说每次提起养老社区,我和逗逗酱都像打了鸡血一样。

抓紧工作,努力赚钱。

争取三四十年之后,我们俩能成为养老社区里最靓的那对夕阳红!

计划生育的这一代,真的是太难了……

我是吐槽君,爱你们!

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!