249

212

分红险老玩家,对接顶级养老社区,泰康乐享百岁养老金怎么样?

2023-12-24 21:30:18

0点赞

2收藏

1评论

大鱼测评第1104篇原创

大鱼测评第1104篇原创长期以来,泰康的主流储蓄类保险一直都是分红+万能形态。进入3.0时代,分红险重回主流市场,聊这个品类,怎么能避开大名鼎鼎的泰康呢?今天我们就来分析一款泰康人寿的分红型养老年金——乐享百岁。

保险公司及产品基本信息

泰康人寿是泰康集团的全资子公司。泰康集团成立于1996年,是一家以保险、资管、医养三大核心业务的大型保险金融服务集团,连续六年荣登《财富》世界500强榜单,位列第431位。截至2023年6月底,泰康保险集团管理资产规模超31000亿元,实力强劲。

再看看本文分析的产品——乐享百岁。这是一款现金分红、保证领取25年的终身养老年金,可对接万能账户,分红和年金均可进入万能账户二次增值。

乐享百岁的基本情况如图:

图片

图片与其他保险组合相比,利益怎么样?

乐享百岁的利益由①保证部分+②红利组成。

①保证部分包括年金、现金价值和身故金——这部分就是一款典型的终身养老年金,保证领取25年。

②红利从第1年末开始即产生,以现金方式分红,持续终身,可进入万能账户。如果红利全部进入万能二次增值、持续积累,长期来看效果类似于增额终身寿险。

因此,本文用市面上第一梯队的固定领取养老金A来对标①,分红型增额终身寿险B来对标②。

用养老金A+分红型增额寿B的利益,与乐享百岁①+②的利益进行对比分析。

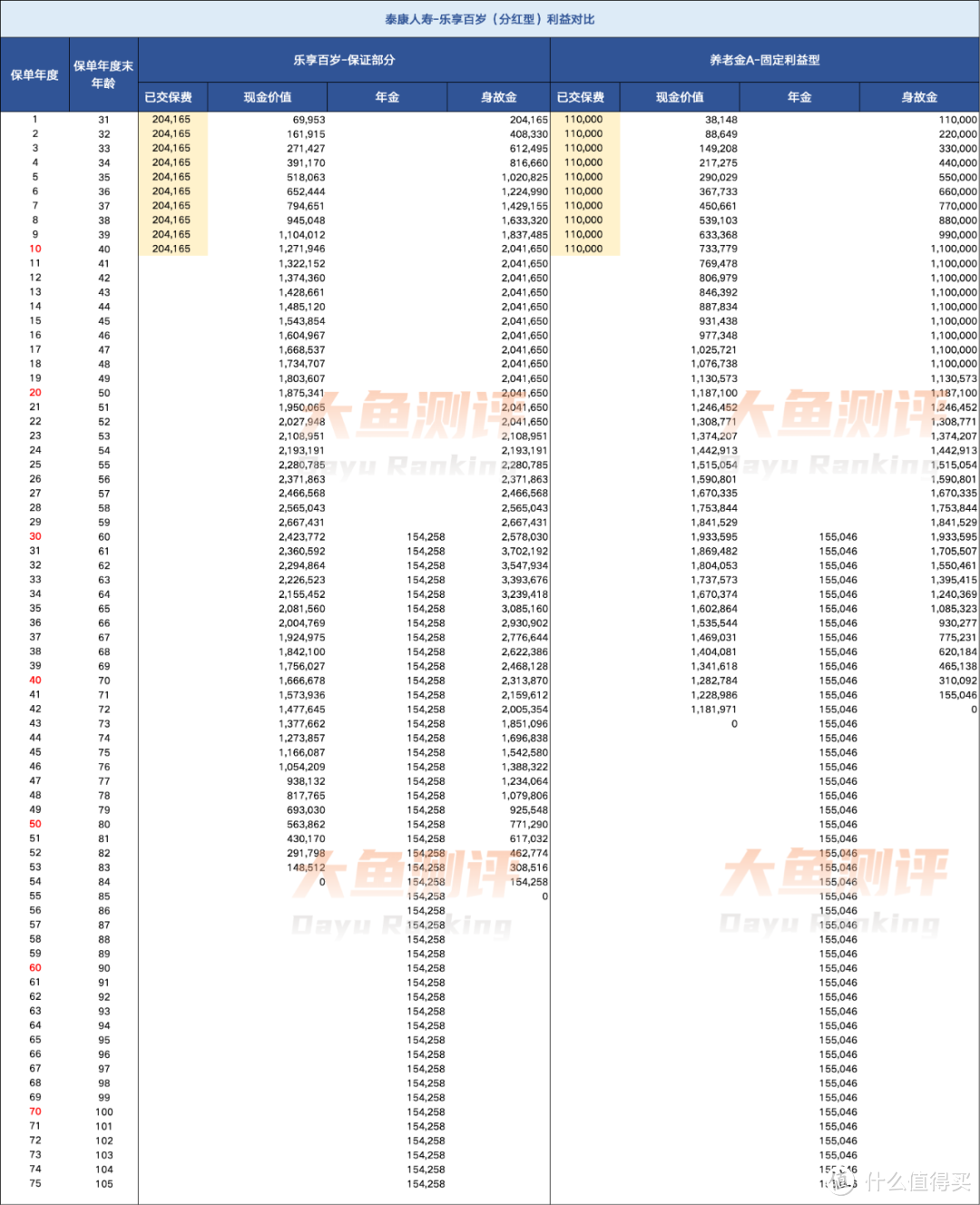

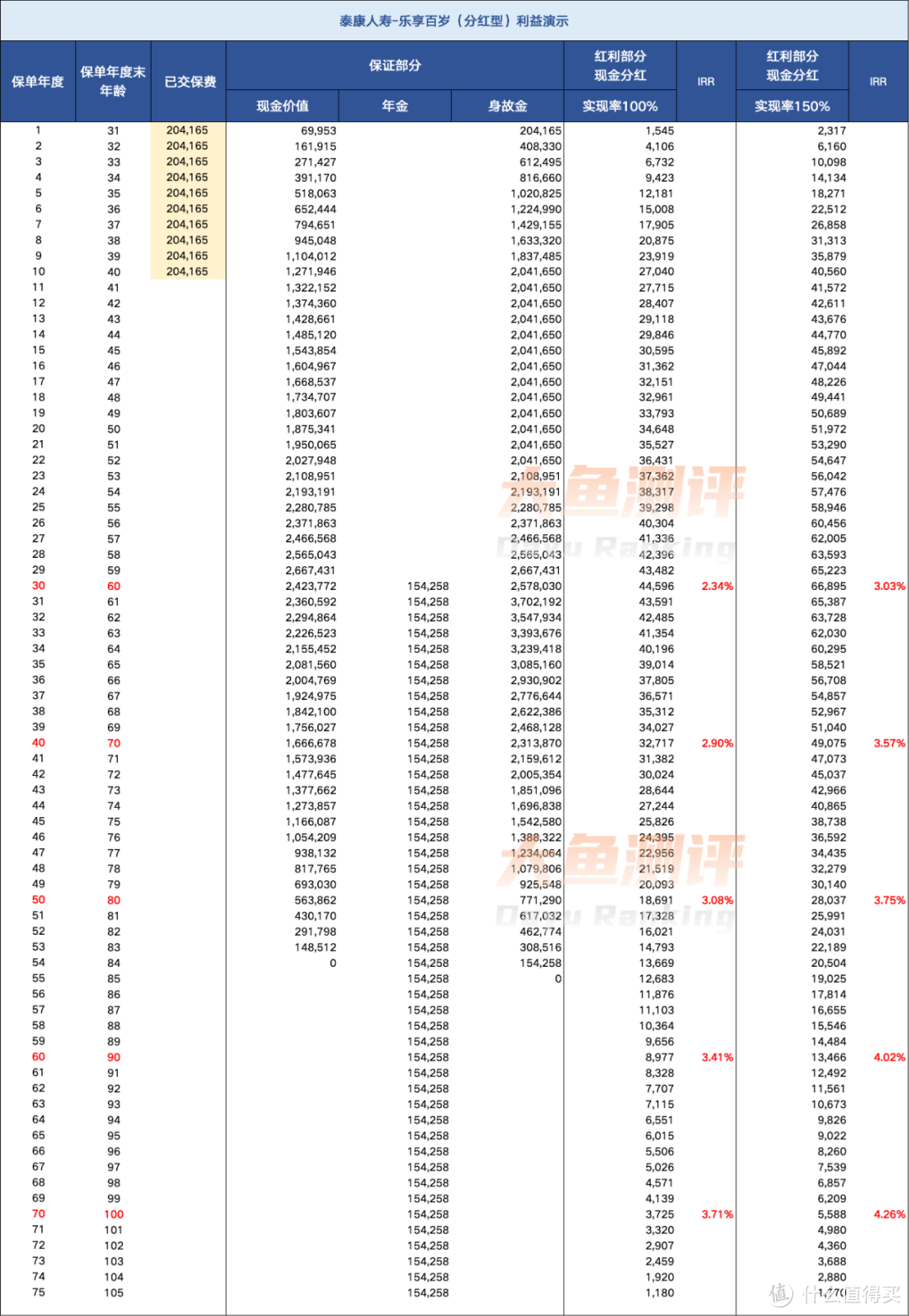

乐享百岁是先定保额反推保费,我们下面的对比以30岁男性,每年领取154,258元(基本保额13000元,月领金额),每年交204,165元,交10年,来做演示。

图片

图片养老金A,同样是30岁男性被保人,10年交,尽量对标乐享百岁的年金领取额,每年保费为11万元。

如果只对比这部分,养老金A在比每年比乐享百岁少交9.4万+的情况下,每年领取还比乐享岁月略多一点点;但保证领取年限为12年,比乐享百岁短,因此现金价值和身故金持续的时间也比乐享百岁更短。

再用乐享百岁比养老金A多出的9.41万×10年保费,投保一份分红型增额寿B,与乐享百岁做对比。

需要说明的是:

1.按演示保费标准,乐享百岁对接的是乐赢1号万能账户;

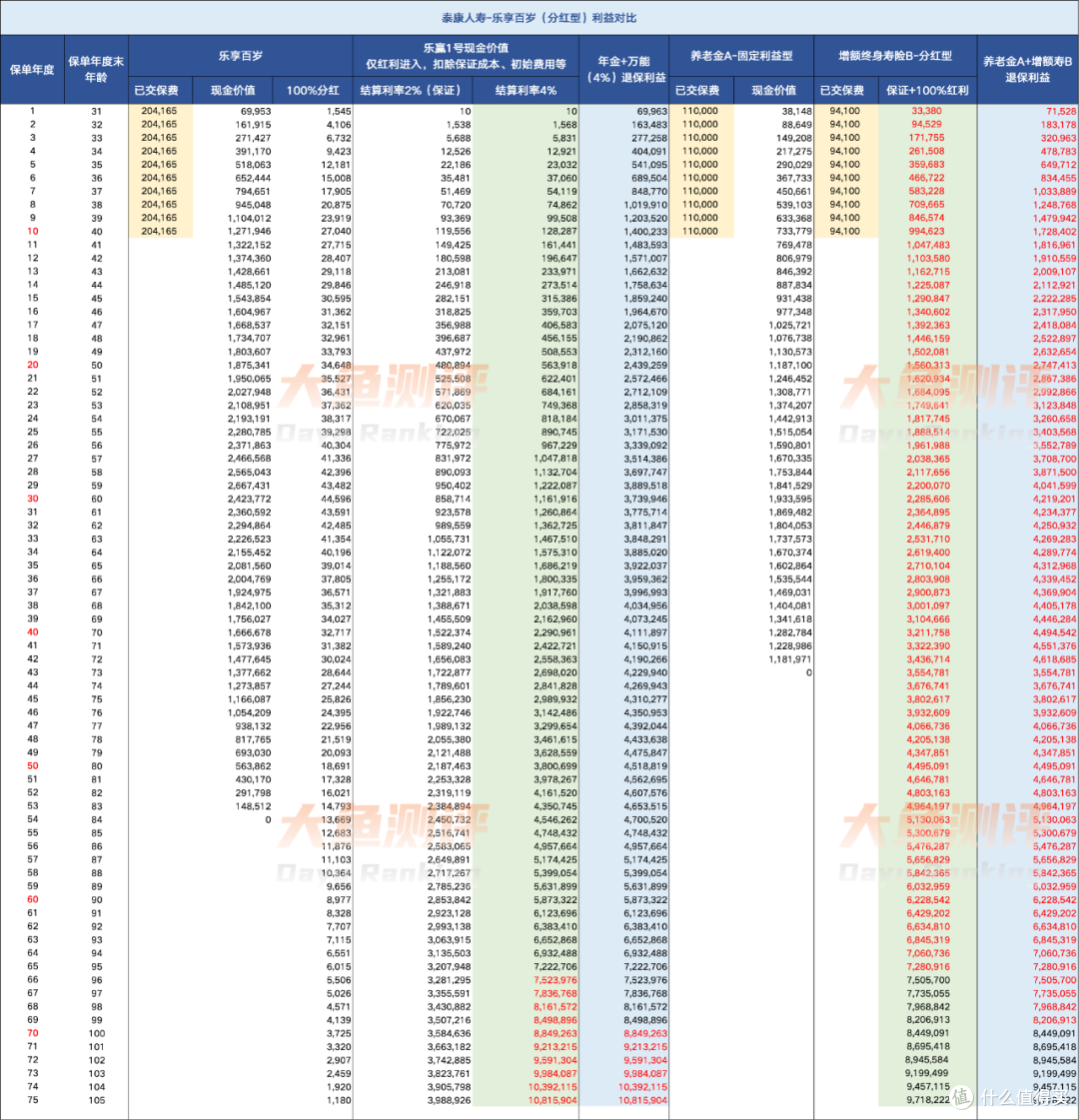

2.乐享百岁的现金红利和养老金都可以进万能账户,但大多数人买养老金,还是打算把年金领出来用的,且年金部分已经与养老金A对标,因此下图乐享百岁按只有现金分红进入乐赢1号来演示。

图片

图片大部分朋友考虑增额寿险主要看重生存利益,也就是现金价值。

假设乐享百岁一直维持100%分红实现率、且进入乐赢1号的红利一直也按4%结算,增额寿B是保额分红,也一直维持100%分红实现率,养老金A是固定利益:

如果仅对比乐赢1号和增额寿B的现金价值,为上图中绿色底的部分,在绝大多数年份下,都是增额寿B的现金价值更高;

如果综合对比乐享百岁+乐赢1号和养老金A+增额寿B的现金价值,为上图中蓝色底的部分,也同样是绝大多数时间里,养老金A+增额寿B的组合比乐享百岁+乐赢1号现金价值更高。

身故利益方面,乐享百岁+乐赢1号在第31-50年及70年后更高,其他时间为养老金A+增额寿B更高。

固定领取的年金领取基本一致,现金价值养老金A+增额寿B大部分时间更高,身故金也如此,在上述假设下,养老金A+增额寿B组合利益总体高于乐享百岁+乐赢1号。

分红可靠程度

可能有朋友会问,上面的对比假设,能不能达到或者超过预期呢?我们可以结合泰康的几个数据看一下分红的可靠程度:

1.分红实现率

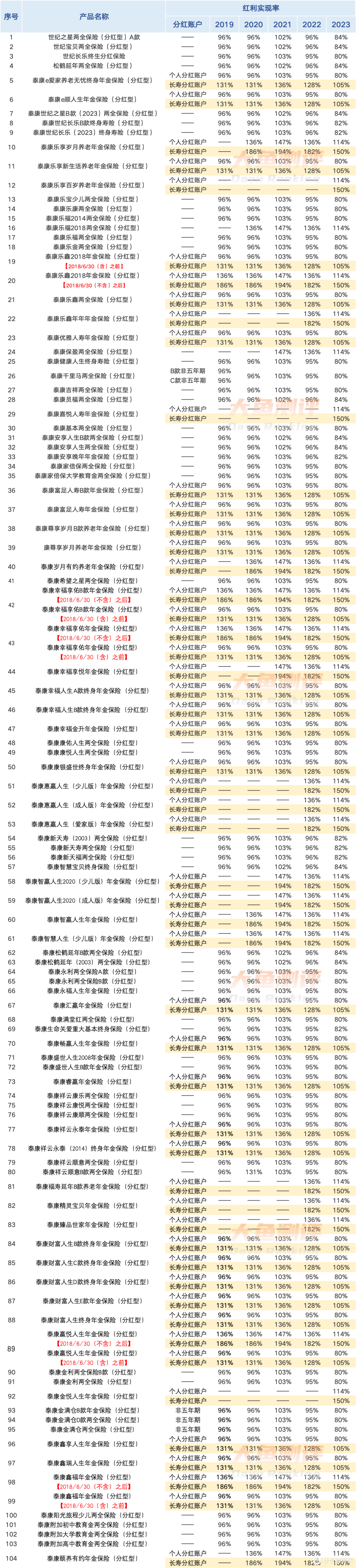

泰康官网目前公布了104款分红险近5年的分红实现率,从数量和公布的年份上看就能感受到泰康在分红险领域的运营经验是很丰富的。

图片

图片上下滚动查看更多

这里也要说明一下,泰康的很多产品是分2类账户的,标准保费≥20万或单张保单可对接他家养老社区的是长寿分红账户,否则是个人分红账户。

2023年,分红实现率<100%的产品占比51%,实现率区间为80%-150%;

2022年,分红实现率<100%的产品占比53%,实现率区间为95%-150%;

2021年,分红实现率<100%的产品占比0%,实现率区间为102%-194%;

2020年,分红实现率<100%的产品占比61%,实现率区间为96%-186%;

2019年,分红实现率<100%的产品占比67%,实现率区间为96%-186%;

即使低于100%的,也差距不大;而所有长寿分红账户,上述5年分红实现率均超过100%,最小值为105%,最大值为194%,平均值为141%——这就是传说中的高客分红!

2.其他相关信息

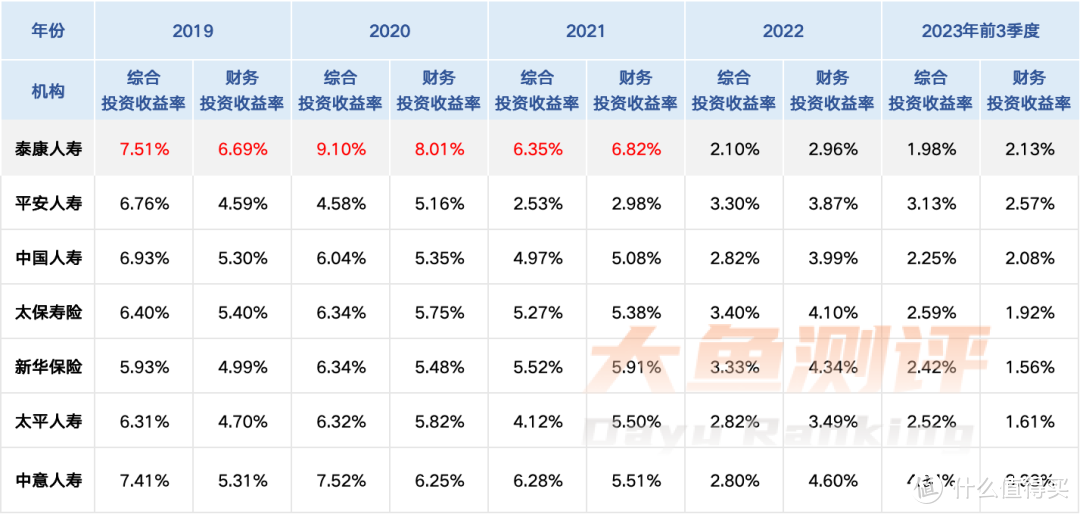

分红实现率的长期稳定取决于经营水平和投资能力,这方面可以参考偿付能力、风险评级和近年投资收益率。除了泰康,我还列出了老5家保司和我们之前测过的优秀代表恒安标准人寿和中意人寿的数据作为参考:

图片

图片 图片

图片可以看出,泰康人寿的各项指标都是比较优秀的,尤其是投资收益率,2019-2022年间表现非常亮眼,根据《中国保险家》杂志保险公司投资能力年度排行榜,2021、2022年泰康均位列榜单第二,2023年上半年位列榜单第一,也是泰康一直以来引以为傲的。

综合来看,泰康人寿的分红实现率,Terry认为在普客长期在100%-120%,高客在100%-150%是相对合理的。

下面我们就来测算一下乐享百岁在分红实现率100%和150%的情况下利益如何。

分红实现率100%和150%的测算

只看主险,测算条件与上文相同。

图片

图片分红实现率长期维持100%,30/40/50/60/70年末IRR分别为2.34%、2.9%、3.08%、3.41%、3.71%,考虑到从第1年末就产生现金流,是很不错的收益了;

如果是高客,如果长期达到150%的实现率,IRR就更加亮眼,30/40/50/60/70年末分别为3.03%、3.57%、3.75%、4.02%、4.26%,高于很多第一梯队的固定领取养老金。

但仍然要提醒,超预期的演示只能作为参考。

至于泰康万能账户,Terry看了泰康人寿69个万能账户的大致情况,其中有很多是运营了10年以上的老账户,历史平均利率低于4%的仅有6款,最低利率在4%以下的有48款。历史平均利率高于最低利率,而最低利率基本都是当前利率,这也侧面说明了无风险利率的确是在下行的。

因此我认为,泰康万能长期维持4%的结算利率,只是一个非常乐观的预测;目前的保底利率为2%,很可能长期还是会高于保底,但大幅度高于保底的概率并不高。资管能力如此强的泰康尚且如此,其他实力不如泰康的万能账户更加要有保底思维。

增额寿B不是本文重点,这里也提一句,作为上文对比的参考信息:Terry认为综合考虑长期维持100%的分红实现率还是很有希望的。

泰康养老社区

泰康的养老社区是内地重资产养老社区的鼻祖,目前已布局全国32个城市37个项目,环境好,服务优质,活动丰富,医养融合做得也很不错,妥妥的顶级高端养老社区。

图片

图片当然收费也不便宜,以四川的蜀园为例,活力区单人房费每月最低为5500+,如果需要护理,则至少上万,双人居住会相对优惠一些。

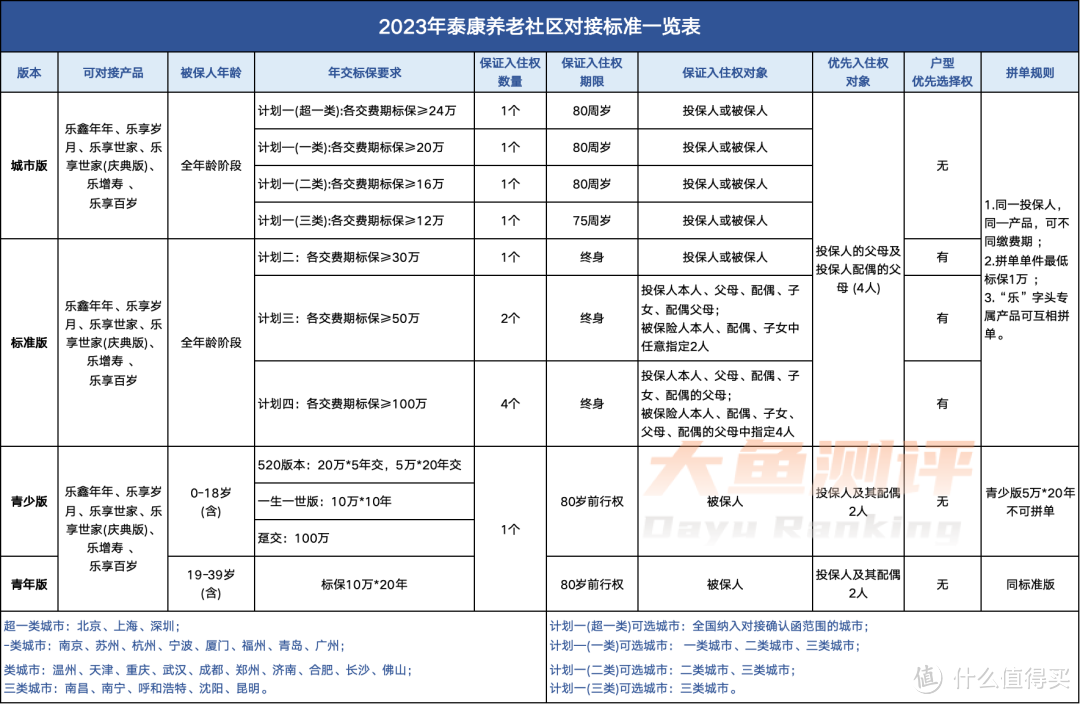

买保险达到一定标准可以锁定入住权益,入住免交押金,并享受一定的优惠。以下是目前保险对接养老社区的标准:

图片

图片 图片

图片1.乐享百岁保费门槛高,作为一款从第1年末就产生现金流的养老年金,演示利益还是很不错的,尤其是在150%的分红实现率下,超长期IRR能突破4%,非常亮眼。

2.泰康品牌好、资管能力强,高客的分红和万能表现均明显优于普通客户,还可锁定高端养老社区权益,看重保司品牌的朋友值得考虑,尤其适合喜欢泰康养老社区、资金充足的高端客户。

3.但如果保费预算没有那么充足,或不是非泰康之家不可的朋友,也可以选择其他优秀的养老年金、增额寿险或搭配组合,只要选对产品,很可能换来更高收益。

相关阅读:

预期收益irr或达3.8%,这款超高演示的分红终身寿险到底如何?

预期收益超过固收增额寿,3款分红型寿险谁更优?一生中意vs鸿利鑫享vs传世臻耀

年金险咨询,点击下方阅读原文或者扫码,大鱼团队会与您联系。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

End.

我是你的小可爱吖

校验提示文案

我是你的小可爱吖

校验提示文案