263

101

老爹滚雪球 篇五:盈利驱动的低估值投资,红利策略跟踪那个指数更好?

2024-01-11 18:38:10

0点赞

1收藏

0评论

红利指数作为近三年为数不多表现良好的指数品种,红利策略确实有许多值得学习借鉴之处。

华宝的基金经理胡洁,有16年的证券从业经历,超10年基金管理经验,目前还管理着券商ETF、医疗ETF、银行ETF、科技ETF、国防军工ETF以及红利基金LOF。

她的红利策略基金是华宝标普中国A股红利机会指数A (501029),该基金2017年发行,比较基准为标普A股红利指数收益率*95%+同期银行货期存款利率(税后)*5%。

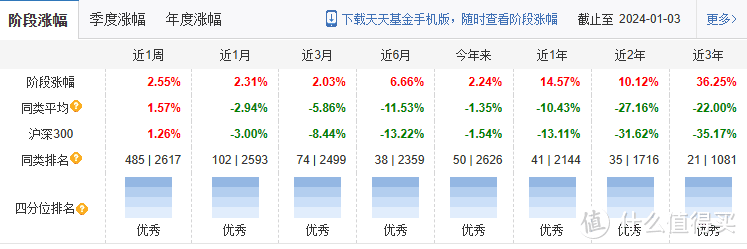

该基金成立至今累积收益53.63%,从2020至今连续三年正收益,收益率为36.25%,在当下的市场可谓一枝独秀。

为什么胡洁管理的红利基金能取得如此优异的成绩呢?还要从这只基金使用的红利策略以及它所追踪的标普中国A股红利机会指数说起。

盈利驱动的低估值投资

为什么在市场特别差的行情下,红利指数非但没有跌,还能取得正收益呢?

首先,红利策略的核心是股息率,即现金分红总额/总市值=(每股分红/每股收益)/(股价/每股收益)=分红率/市盈率,高股息公司必然具备高分红率和低估值的特征。

其次,红利策略蕴含了投资价值的重要信息:一是盈利能力,二是现金流,三是估值水平。盈利是基础,会让股价上涨,且没有泡沫;现金流折射出盈利的质量与与盈利能力的稳定性;股价衡量当前价格对照基本面是否具有性价比。

最后,红利策略是通过股息率指标寻找市场中估值最低的那些品种,而这些品种未来还可能产生估值修复,并产生较为丰厚的回报。

由此可以看出,通过股息率构建一篮子股票组合,底层资产就具备低估值和长期稳健盈利能力与盈利质量,这就是红利策略长期有效的重要原因。

指数化投资组合构建

红利策略要求对股息率因子做到最大暴露,但传统意义的上证红利和中证红利指数赋权时给大市值公司更高的灵活度,对小公司权重设置了上限,投资者配置时会无意间高配大市值风格。

那么有没有更加均衡灵活的指数呢?胡洁认为标普中国A股红利指数更可靠且优质,原因是:

一是该指数要求所选公司分红背后有盈利支撑(过去三年净利润正增长,过去12个月净利润为正);

二是该指数更加突出高股息特征,同时保证组合分散化(股息加权,33%行业权重和3%个股权重上限);

三是该指数调仓频率更合理,更及时地筛选高股息率上市公司(半年度调仓,近12个月股息率)。

通过历史回测观察,自2005年1月至2023年9月30日,标普A股红利机会全收益指数累积收益率达1983.58%,年化收益率超18%,跑赢了除食品饮料之外的所有中信一级行业。

如果以每月月末作为观察点,华宝红利基金LOF(501209)跟踪指数共48次股息率大于5%,未来一年收益率46次录得正收益,概率超95%,平均收益率为25.1%。

2023年9月30日股息率达到6.79%,已经处于历史较高水平。随着2023年四季度市场下行,截至2023年12月29日,标普A股红利机会全收益指数股息率已高达8.32%。

股息率指标对红利类产品表现具有前瞻性,股息率越高,或是越好的介入机会,如达到历史较高水平,可以重点关注。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~