259

227

弘康人寿最能打的“选手”是谁?

2023-12-01 16:23:10

0点赞

0收藏

0评论

要问这几年哪家保险公司出的爆款产品最多,那弘康人寿绝对是最有力的竞争者。

“爆率”如此之高,也与弘康专攻互联网保险有关,等于自带“网红体质”了。

像金玉满堂系列,金满意足系列,都是极致性价比的产品。

而弘康人寿推出的好产品还远不止这些,甚至麾下的“一员猛将”已经成功登顶增额寿榜首。

一、

今天测评的对象是从弘康人寿产品库中精选出的4款年金险和3款增额寿,

说明一下,这里是按照产品本身的险种划分的,但其中个别产品却有更加合适的玩法。

年金险中的金禧一生、金满意足5号和乐养多2号都是披着年金险外衣的增额寿,我们称他们为“增寿型年金”。

何为“增寿型年金”,这类的年金领取比较低,但是现金价值能够比肩增额寿。

一般玩法是将领取时间设置为70岁,这样保单会有更多的时间“发酵”,相当于一份保至70岁的增额寿。

而金禧一生除了这种形态,还有一种比较受欢迎的玩法,就是当快返型年金使用,最快第5年就可以领取年金,持续终身。

金满意足5号也比较多变,它既可以当成传统年金,又可以当成增额寿使用,算得上是目前两种形态兼顾的最好的产品了。

于是,根据产品最佳的玩法,便形成了以下分类:

二、

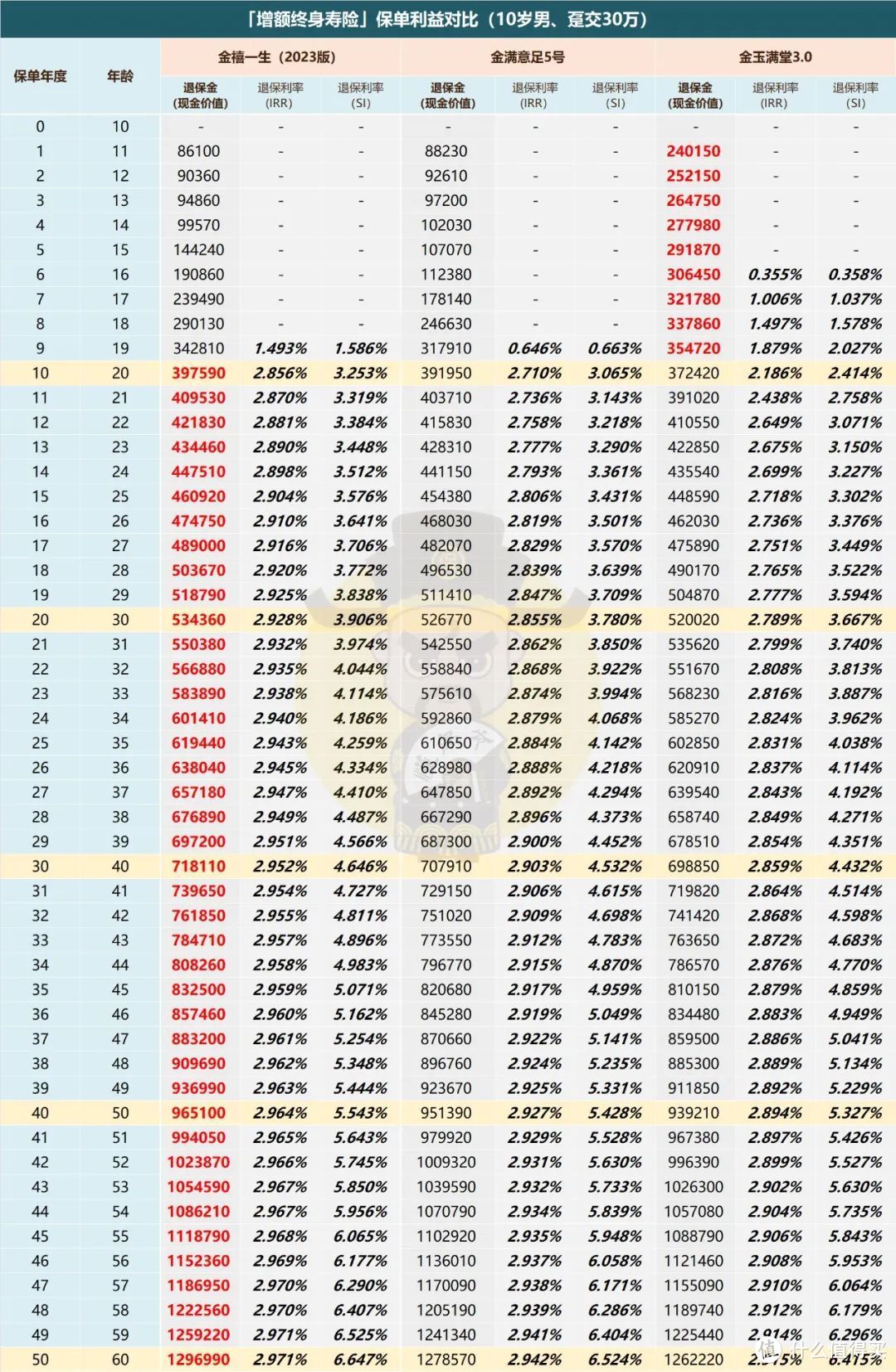

先来看产品最多的增额寿类,

对比的还是大家最为关注的保单利益,也就是现金价值。

注:增额寿险的核心保单利益即现金价值,是我们减保/退保能拿的钱,也是我们几十年后身故赔付的保险金。

以10岁男孩、总交30万为例,测算不同缴费期下的保单利益。

其中金禧一生、金满意足5号、乐养多2号都选择70岁领取养老金。

左右滑动查看更多

趸交,3/5/10年交四个缴费期完全一致,排名前三的都分别是金禧一生,

金满意足5号,金玉满堂3.0。

谁能想到弘康增额寿里收益最高的能是两款年金险呢,并且这俩的优势还相当大。

我们以趸交为例,列举前三甲的退保回报率,

金禧一生作为当前Top级的增寿型年金,对另外两款有点降维打击的意思了。

不是说金满意足5号和金玉满堂3.0不好,它俩也是当前第一梯队的水准,是不可多得的好产品。

只是金禧一生过于强大了,例如只需要持有15年,IRR就能突破2.9%的大关,折合单利3.576%。

目前银行5年定存年化单利也才2.25%,而且当前利率持续下行,大概率难以维持这个水平。

再持有个9年,30万的投入直接翻倍到60万,

持有24年保费就能翻倍,已是增额寿的极限,再不会有哪个产品比这个速度更快了。

三款产品中金玉满堂3.0收益稍差,但它也有个优势:封闭期短。

金禧一生以及金满意足5号都需要9年才能度过封闭期,这与主流增额寿相比确实竞争力不足。

而金玉满堂3.0仅需要6年,意味着可以更早对保单进行减保取现,而不会造成本金亏损。

说到封闭期,考虑到也有不少朋友非常关注这点,我也统计了下:

保单利益前二的金禧一生和金满意足5号,封闭期反而是最长的,

现金价值超过已交保费的时间会更长一些。

弘运连连2023比较突出,各个缴费期下封闭期都最短,就是保单利益在这几款中是最末位。

剩余产品中,虽然还有几款在封闭期上也有优势,但相对的保单利益就弱一些。

唯一兼顾的比较好的,就是前面提到的就是金玉满堂3.0了。

但总的来说,买增额寿是为了资金中长期的规划,封闭期较短,必然会牺牲一些核心利益。

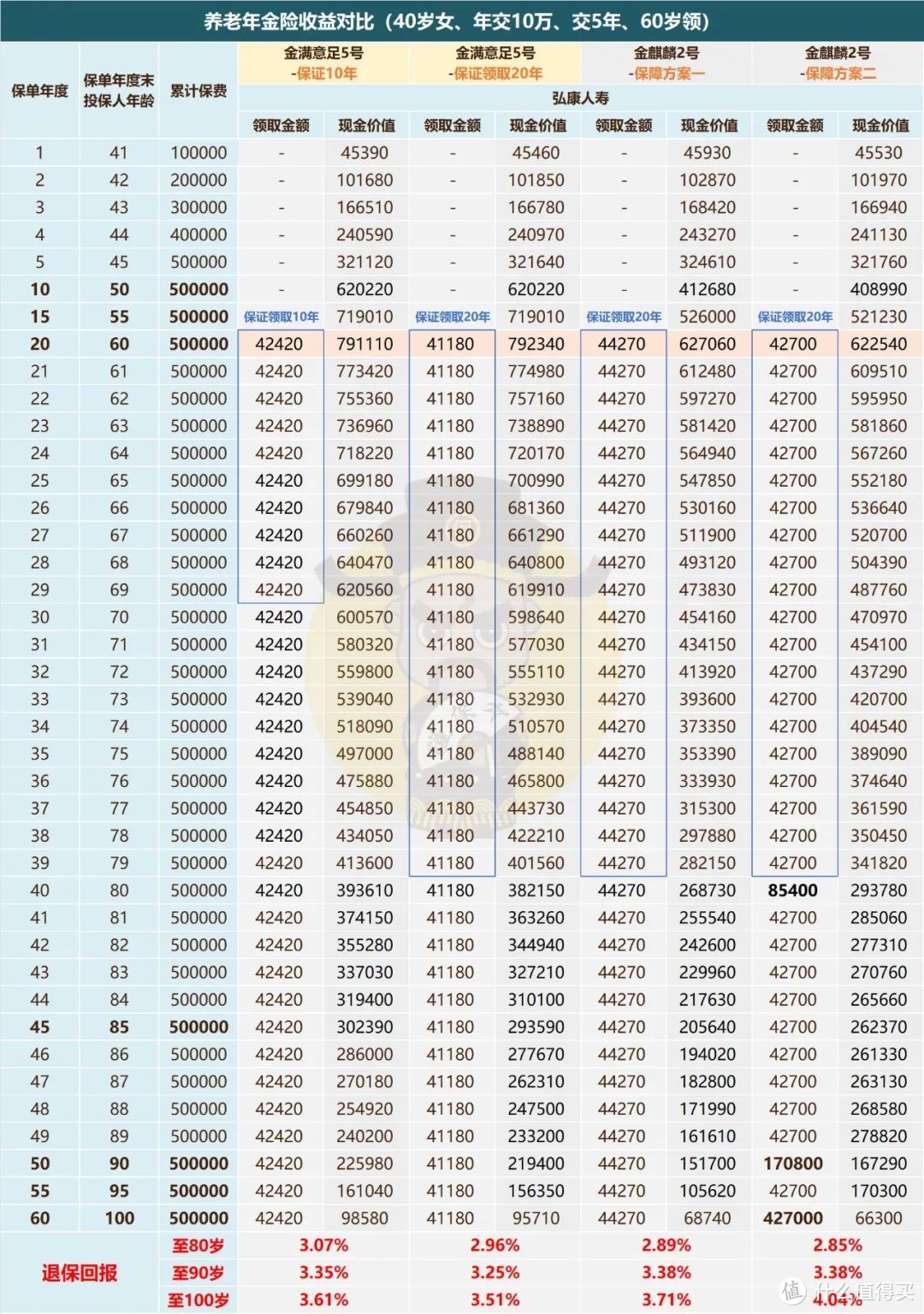

三、

增额寿分析完了,接着来看两款传统年金险,金满意足5号以及金麒麟2号。

金满意足5号有保证领取10/20年两个方案;

金麒麟2号也有两个保障方案,都可以保证领取20年,

唯一不同就是方案二在80/90/100岁时,分别可以额外领取1倍、3倍、9倍的年金。

我们还是以40岁女性,5年交,年交10万,60岁领取为例。

先来看三个保证领取20年的,领的最多的是「金麒麟2号-方案一」,也是全场最高的一款。

金满意足5号领的最少,但是现金价值相当之高(这也是它能当增额寿用的核心优势)。

而「金麒麟2号-方案二」的年金和现金价值都居中,最终还是要靠IRR来判断收益高低。

显然,「金麒麟2号-方案一」更加适合大多数人,年金最多,现金价值表现也不错。

而如果对自己寿命预期较为乐观,或者家族有长寿基因,选方案二会更好。

金满意足5号虽然现金价值很高,但年金比较低,大多数人买年金险都是想换取一个高额的终身现金流。

而少有人选择减保或者退保“杀鸡取卵”,这也背离了养老的初衷。

剩下的「金满意足5号-保证10年」身故杠杆太低,牺牲了大量的身故金,

得到的年金还不如「金麒麟2号-保障一」,这种情况选择它的意义不大。

四、

最后还剩一个金禧一生的快返玩法,如果选择5年交,第5个保单年度领取年金,那么交完钱就可以开始领钱了,灵活性超强。

咱们就以上述的条件为例,10岁男孩,5年交,年交6万,第5年开始领钱。

投保后第5年开始领钱,每年可以领取9468元,活到老,领到老。

一般快返型年金由于领取年金时间较早,会对收益率有较大的影响。

而金禧一生在保单25年左右,退保回报率(IRR)就能超过2.8%。

此时已经领取了近20万的年金,保单内现金价值还有31.3万。

保单45年左右,IRR就能突破2.9%,

此时领取总金额为38.8万,现金价值依旧有31.1万。

所以早领并没有对收益造成多大的影响,金禧一生快返形态收益非常可观。

我们也可以把金禧一生这个形态,看成“存本派息”的玩法。

从第10年开始,现金价值基本一直维持在30万(投入金额)以上。

这30万本金还可以让你“退可守进可攻”,如果孩子婚嫁、购房或者自己碰到投资风口,

再减保或者退保把30万取出来解决问题或者投资。

五、

最后小结,通过今天的测评,有两款产品脱颖而出。

一款是保证领取20年的均衡型年金险——金麒麟2号-保障一,

这款在弘康人寿内部算得上是非常好的年金险,

但是放眼市场,保证领取20年的产品中显然还有更好的产品可供挑选。

另一款就是金禧一生(2023),作快返年金和增额寿用都很能打。

最值得一提的就是,目前金禧一生在收益上无出其右,

各个缴费期都是增额寿收益榜的No.1,如此极致的产品,真的相当难得。