258

225

幸福到老长寿版,50岁高质量退休!

2024-04-03 14:55:11

0点赞

0收藏

0评论

在"报行合一+第四套生命表+利率下行"三重Debuff下,

年金险市场受到极大的影响。

但这也让另一类高回报年金回到了我们的视线,它便是分红型年金。

今天就带来一款颇为"长寿"的分红年金,

2013年上市,至今已经销售了11年之久的恒安标准「幸福到老长寿版」。

一、

按例先来了解产品详情,

图片

图片产品层面,幸福到老长寿版与主流年金相比,有多处"异于常人"之处:

1、缴费期/起领金额

缴费期支持3/6/8/12年交,

就缴费期设置来说颇为另类,与市面主流缴费期重合的仅有一个3年交;

起投金额方面,幸福到老是由保额推算保费,最低保额要求为6000元。

2、领取方式/起领年龄

幸福到老的养老金只能按月领取,要是非要按年领取,也并非没有办法。

可先不领取年金,而是放进保司提供的累计生息账户,再按年提取,还能有一定的利息;

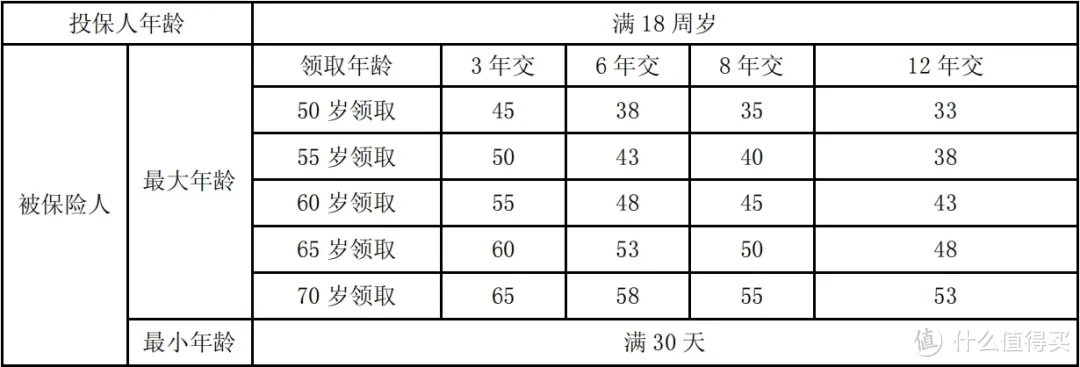

在起领年龄上,无论男女,都可以选择50/55/60/65/70岁开始领取年金。

其中最早可以50岁开始领,这种设置在市面上凤毛麟角,

有提前退休规划的朋友直接拍案叫绝,50岁退休不是梦,还怕啥延迟退休;

另外最高65岁可承保,具体还要根据起领年龄和缴费期来定,具体如下表:

图片

图片3、保证领取设置

可以终身领取,还有保证领取20年,当然这两点没什么特殊的。

关键是假如保证领取期内不幸身故,常规年金设置是一次性给付20年未领取的全部年金。

而幸福到老则是由受益人继续按月领取,直至将20年的年金领完为止。

也就是说一旦开始领取年金,则保单至少能持续至领取后20年才会终止。

这种设置不无道理,有两方面的好处:

第一点是可以避免受益人一次性拿到一大笔身故金后挥霍无度,另外按月领取还能避免一些财产的纠纷。

第二点则是虽然减少了一部分资金流动性,但也让保司有更多空间进行高收益的权益类投资而非低收益的固收类投资,从而一定程度上提升了领取和分红利益;

4、红利分配方式

最后,幸福到老的红利领取方式为分红年金市场比较稀缺的增额红利,

这也是这款产品的灵魂所在。

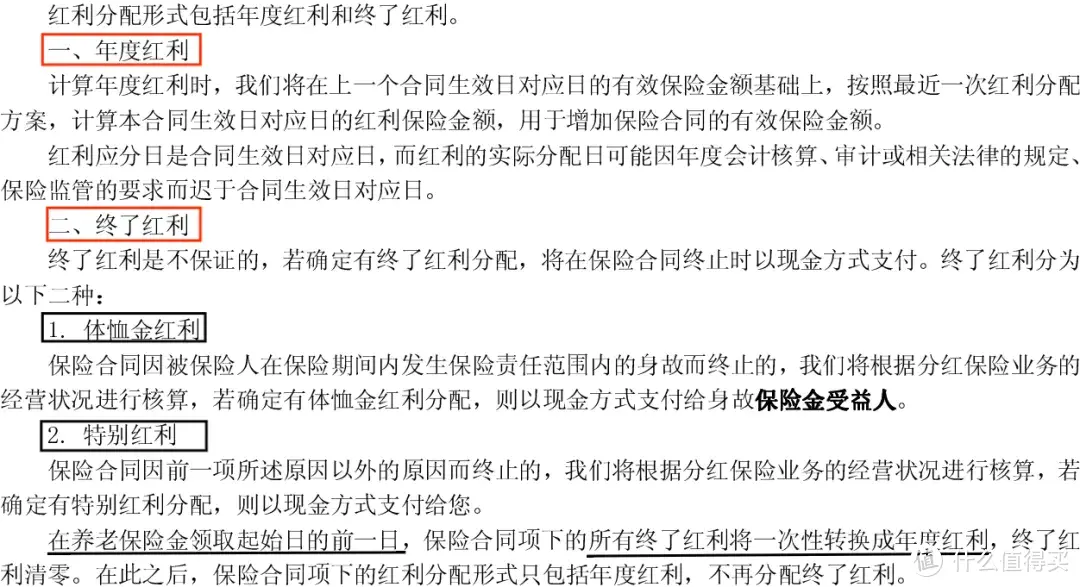

包括年度红利和终了红利,其中终了红利又分为体恤金红利和特别红利。

图片

图片年度红利从我们投保开始,首年就有且终身发放。

不过发的不是现金而是保额,

是以每年分得的分红以趸交净保费的形式购买保额,可以简单理解为加保;

另一部分红利保额由终了红利实现,主要是以特别红利的形式分配。

在养老金领取的前一天,所有终了红利将一次性转换成年度红利。

从而大幅提高保额,进而增加养老金的领取金额。

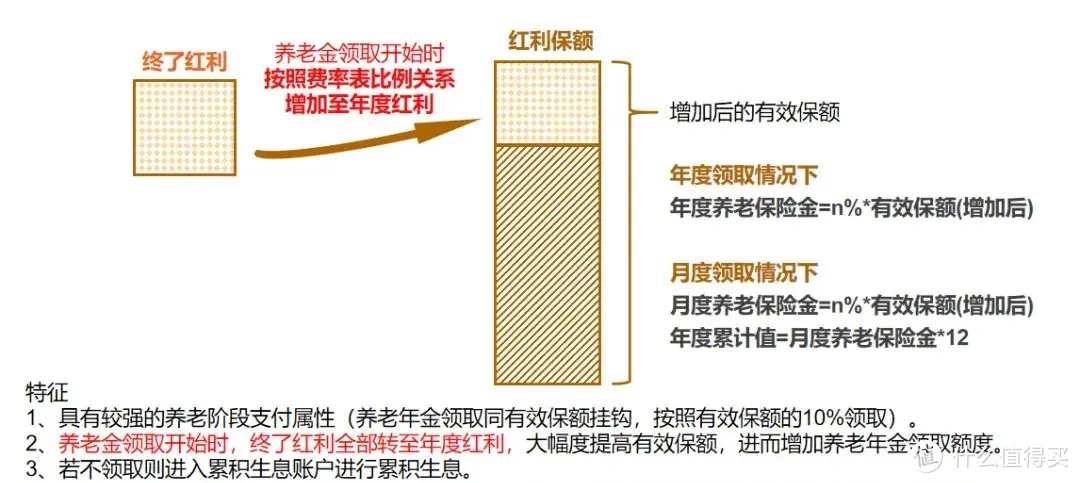

图片

图片由于保额随分红逐渐增加,而养老金的领取金额和有效保额挂钩。

年度养老保险金=10%*有效保额(逐年递增)。

所以幸福到老的年金也是逐年递增的,年龄越大领的越多。

这非常契合养老的实际情况,因为越年老用钱的地方越多。

相较于固定领取的养老金,这种递增的领取方式能更好的应对长寿风险。

并且还能很好的发挥抗通胀的作用,一举两得。

二、

聊完产品,接着我们来看大家十分关注的保单回报。

根据挑选养老金的"三金"标准:养老金、身故金、退保金(现金价值),

首先要说明的是,幸福到老在退保金这一环几乎可以说没有,

一旦开始领取养老金后退保金就归零。

十分朴实的真年金设计,这点让幸福到老只能作为养老金使用。

不过有舍必有得,牺牲了领取后的所有现价可以换取更高的年金领取。

同时,领取后现价归零也能减少投保人后期挪用现价的可能性,

保司可以适当增加长期可投资资产的比例,

因此有可能增加投资收益,保单持有人也能获得更多的分红,

进而让年金领取更上一层楼。

我们选择此前领取极高、同样领取后无现价的某第一梯队产品作为参照。

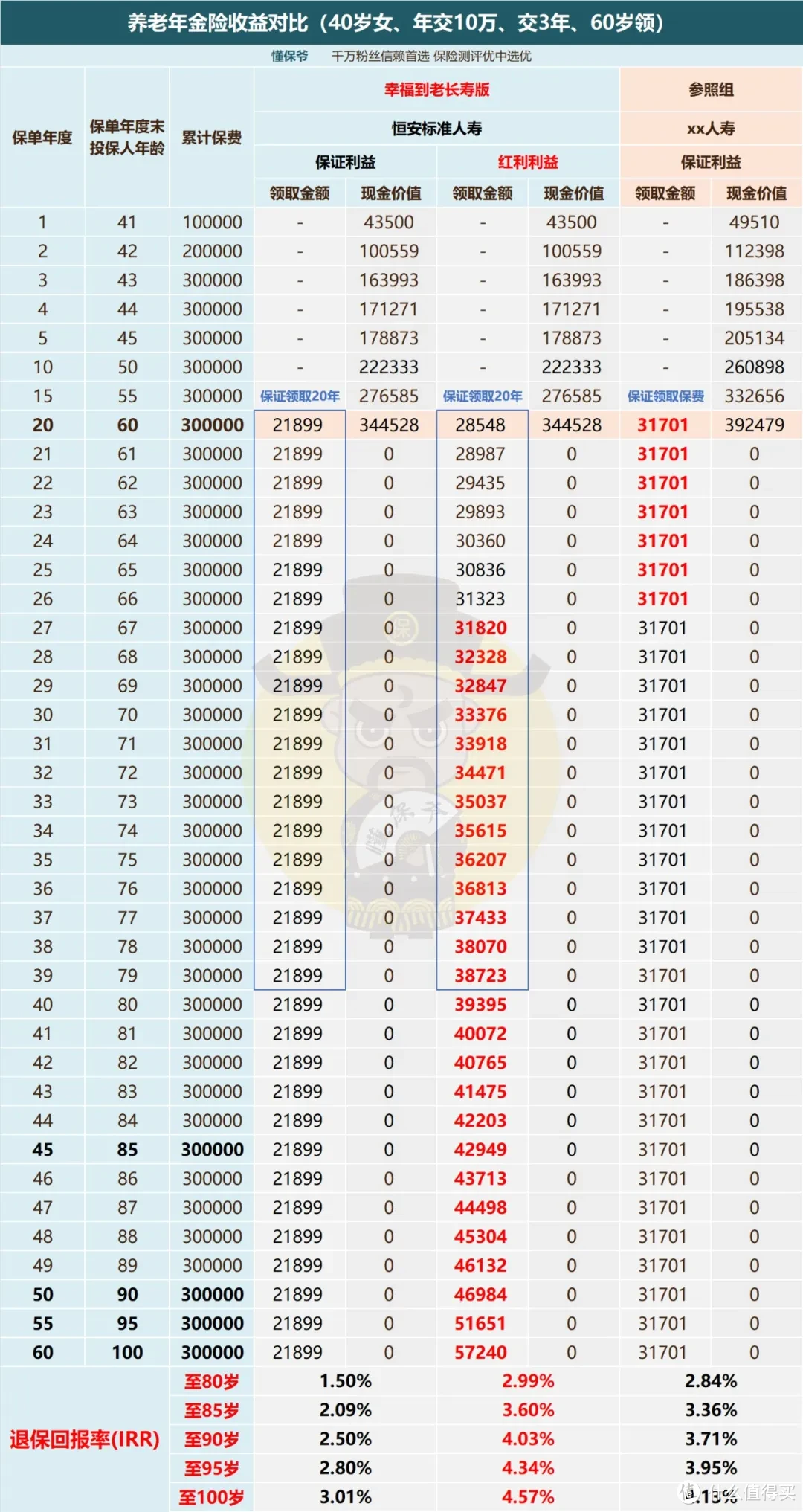

以40岁女性、3年交、年交10万,60岁领取为例,

*注:幸福到老是以保额倒推保费,很难取整,实际两款都是按照年交100003测算的。

图片

图片领取方面,投入30万,60岁开始领取,

参照组每年保证且固定领取3.17万,直至终身。

幸福到老在分红实现率为0,也就是没有分红只有保证利益时,

每年固定领取2.18万,比参照组每年少领近1万。

若是分红实现率为100%,幸福到老的养老金呈递增趋势,随着年龄的增长越领越多。

在领取年金的第8年,养老金达到3.18万,成功反超参照组。

80岁时,幸福到老比参照组每年多领0.76万;

85岁时,幸福到老比参照组每年多领1.12万。

身故金方面,参照组保证领取保费,身故只能返还已交保费(30万)。

而幸福到老则是保证领取20年,身故会返还20年的养老金。

最后我们来看下幸福到老退保回报率(IRR)的数据,

不含分红时,IRR要到100岁才能突破3%。

而加上分红,幸福到老的IRR十分惊人:

80岁每年领取39395元,退保回报率2.99%;

85岁每年领取42949元,退保回报率3.60%;

90岁每年领取46984元,退保回报率4.03%;

100岁每年领取57240元,退保回报率4.57%。

现如今人均寿命显著延长,延迟退休获将成为现实,

而幸福到老越老越吃香的特性可以说很好的缓解了我们养老长寿的焦虑。

以上,就是当前传统型极致领取年金参照组与保额分红型年金幸福到老的对比。

可以说幸福到老完全碾压了参照组,但是这有个前提,就是分红能够实现。

接着,我们从分红实现率、恒安标准人寿公司实力、投资能力三个维度判断分红的"饼"咱能否吃到。

三、

1、分红实现率

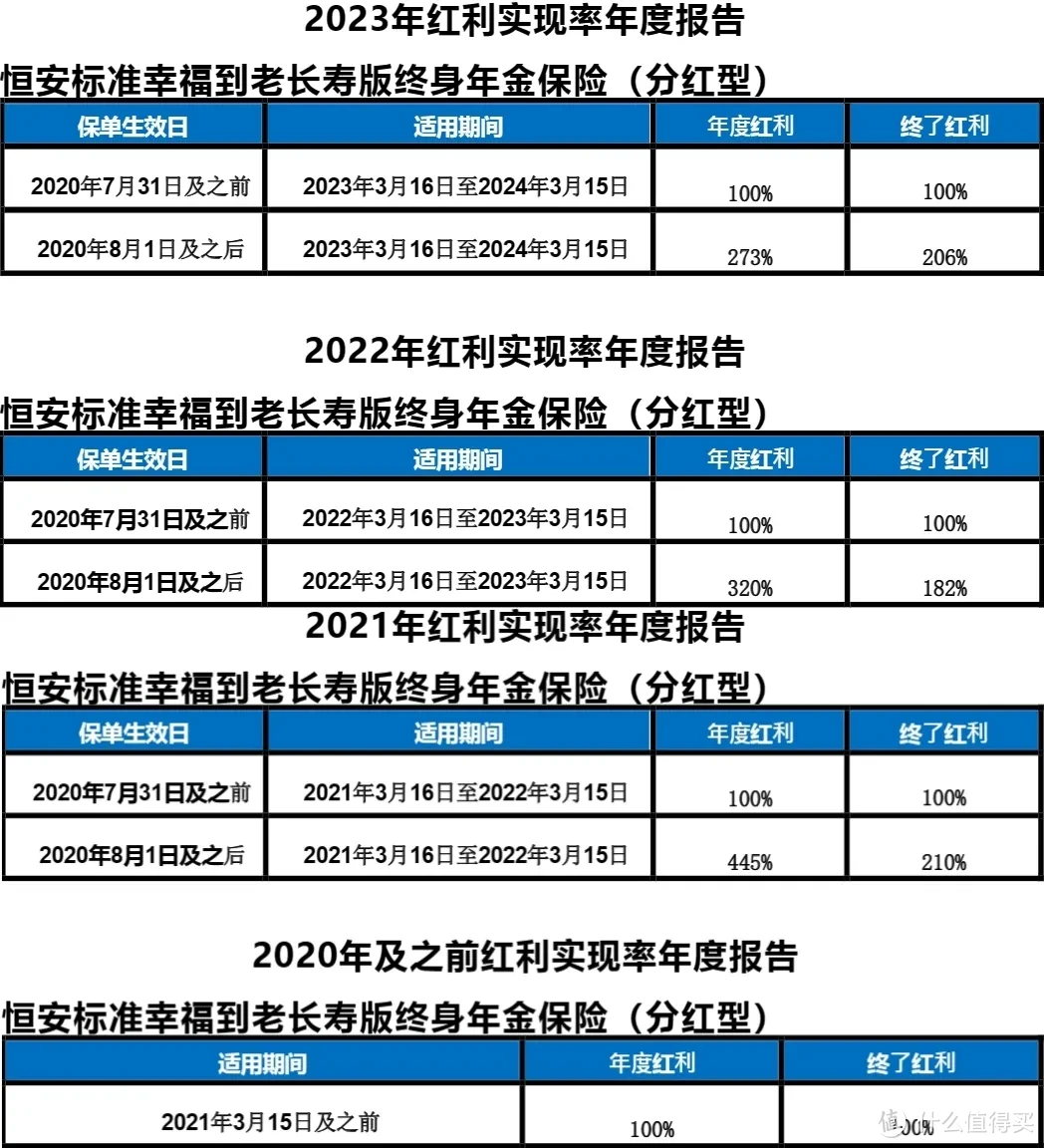

幸福到老是一款十分"长寿"的产品,2013年上市,在目前分红险新秀云集的时代,它确实属于老一辈了。

图片

图片根据恒安标准人寿官网披露的幸福到老历史分红实现率,

可以明显发现一条时间分界线,2020.7.31前、2020.8.1后。

2020年7月之前的年度/终了红利的分红实现率全部为100%,

而2020年8月后的分红实现率基本都在200%以上,最高的分了惊人的445%。

为什么有这么大的差距?

其实是由于监管对分红险的红利分配演示标准进行了修改。

根据2020年监管政策,

保险公司在计划书上只能演示"利差"带来的分红,

如果有死差、费差、其他差都不能演示出来。

图片

图片而在此之前并没有规定红利分配演示利益中不能包含死差、费差或者其他差,

图片

图片结果就导致2020政策后幸福到老的演示利益远低于之前。

而幸福到老这款产品的红利来源为"利差"、"费差"、"死差"、"其他差",

即精算定价为全差分红产品。

通俗来讲就是,恒安标准实际分红水平没变,但是演示利益比以前低很多,

最终导致分红实现率远超之前。

因此,我们购买幸福到老后,实际到手年金,应当是会大规模超出刚才测算回报的。

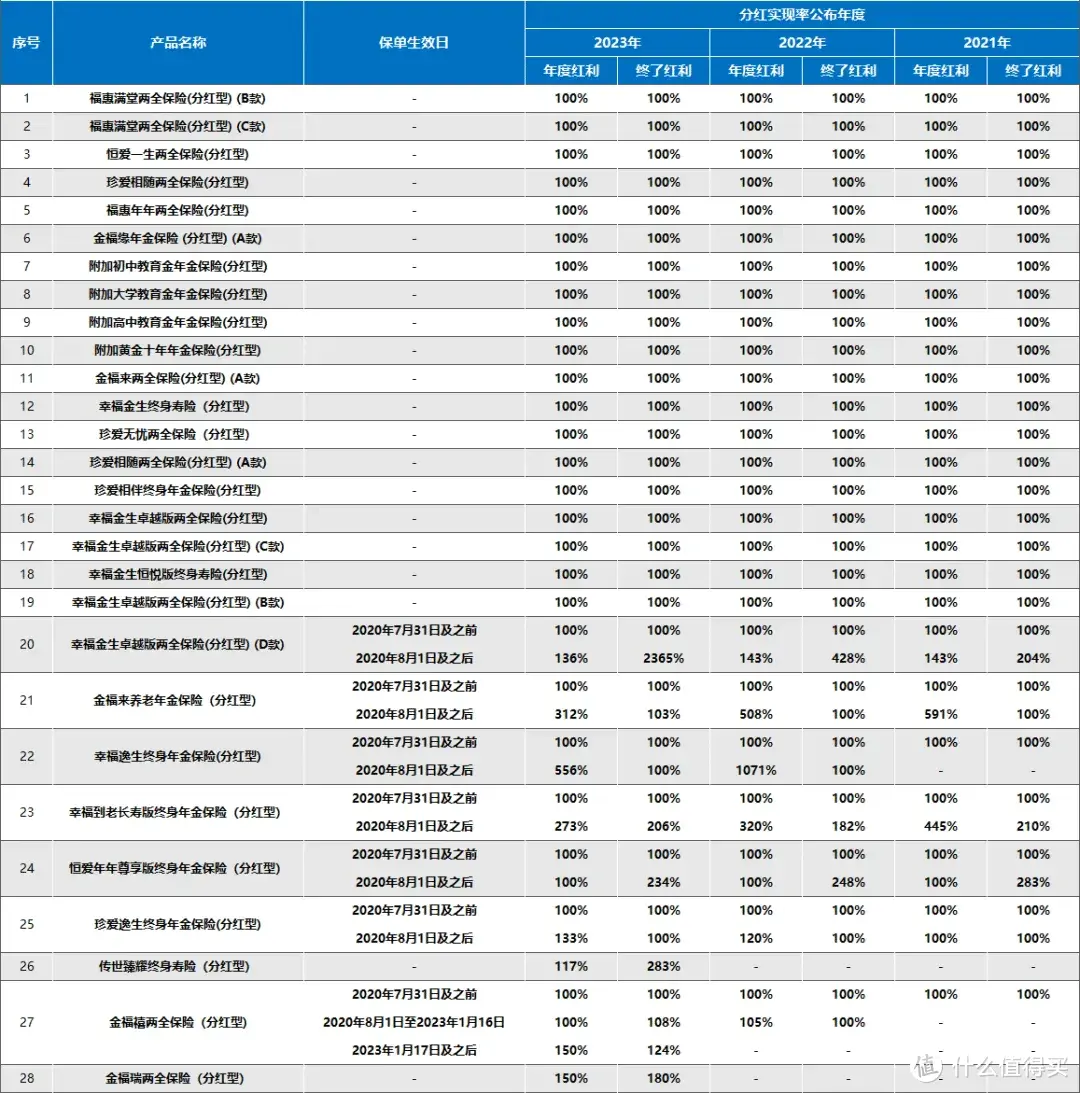

我们也可以看看恒安标准人寿运营的其他分红型产品的分红实现率是个什么水平:

图片

图片恒安标准人寿是罕见专注增额红利产品的保险公司,并且成绩非常好。

近一年的58款分红险里,无一低于100%,最高实现了556%!

由此可见,不是幸福到老这一款分红险的分红实现率稳定,

而是恒安标准人寿所有的分红型产品都稳,

分红险运营的成熟度以及经验可见一斑。

2、公司实力

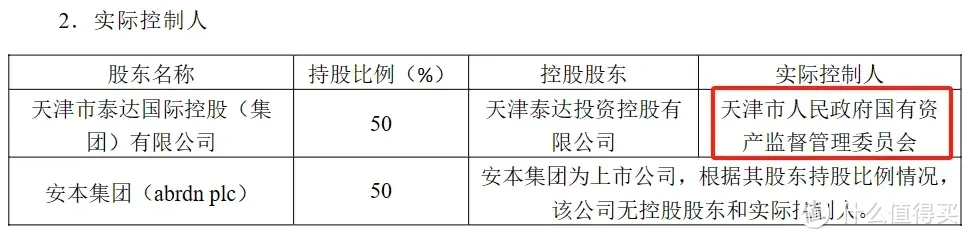

恒安标准人寿成立于2003年,注册资本金40.46亿元,是一家中英合资公司。

图片

图片中方股东为天津市泰达国际控股集团,成立于2007年,是天津市的国有企业,实际由天津市国资委控制。

图片

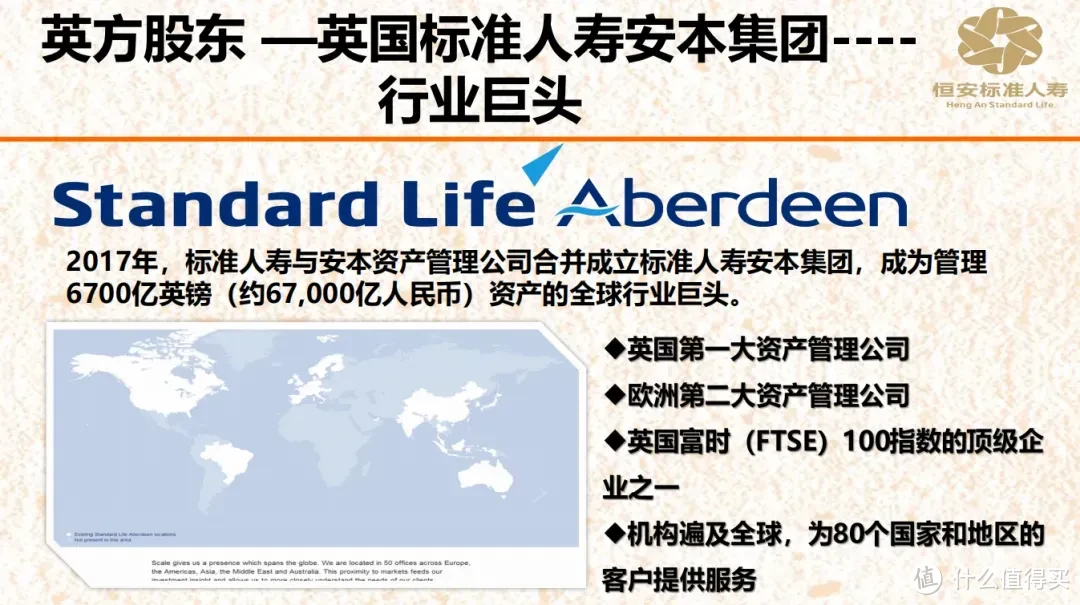

图片英方股东是英国标准人寿安本集团,成立于1876年,是英国第一大资产管理公司,也是英国最大的养老金服务商。

图片

图片恒安标准人寿的分红业务算得上行业中的"尖子生"了,

其实这也得益于英方股东,要知道,世界上第一款保额分红产品就发源于英国。

成熟丰富的分红险运营经验支持自然是少不了,这点恐怕大部分有外资背景的险企都是比不上。

合资险企运营素来以稳字著称,很少违规冒进,偿付能力充足率和风险评级这俩指标自然没有问题。

图片

图片综合/核心偿付能力充足率分别为183.4%/137.9%,显著高于监管的要求。

值得一提的是风险评级这一指标,

风险评级是监管根据保司的操作风险、声誉风险、理赔服务等各项指标综合得出,

等级由上至下分别为:AAA、AA、A、BBB、BB、B、C、D八个等级。

其中AAA为风险最低,D为风险最高,

这个评级一定程度上也能反映出保险公司的实力(经营稳定性)。

恒安标准人寿最新的风险评级为AAA级别,为寿险行业的最高标准,全行业也就5家有此评级。

划重点了,恒安标准已经获得17次A类评级,堪称史无前例。

3、投资能力

接着来看投资实现率,这一指标非常重要,能够衡量保司“赚钱能力”。

图片

图片从数据看,恒安标准人寿的投资能力相当出色,

2023年投资收益率为5.43%,位列61家非上市寿险公司榜单榜首!

四、

近段时间保险业历经多次重大调整,不经意间天平已经向分红年金倾斜了。

分红型增额寿的火爆就是个例子,分红型年金的时代也不远了。

时代在变,市场在变,只有顺应趋势进行养老金的配置,才能获得更多利益。

而恒安标准幸福到老这款年金特色十足,已经销售十几年之久。

这款能给接下来的年金市场带来怎样的惊喜,我们拭目以待。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<