257

90

百万医疗险 篇七:好医保长期医疗20年版,值得买,但同时满足8个条件才能报销!

2023-11-01 22:30:19

0点赞

6收藏

0评论

一提到保证续保20年的百万医疗险,大家首先想到的就是好医保长期医疗20年版。

咱们首先要搞清楚,这产品是人保健康保险公司承保的,只是放在支付宝平台销售,所以理赔还是得找保险公司。

很多人问到这产品值不值得买,这种问题真没法回答,因为得结合你的健康状况、个人喜好、预算等方面综合考虑。

要知道,同类保险产品的同质化非常严重,如果单纯看保障责任,你肯定选不到适合自己的,因为各有优势和不足。

我自己买的其中一个医疗险就是好医保长期医疗20年版,咱就换个角度,来看看它是怎么报销的,实际上必须得同时满足以下8个条件才能理赔。

条件1:符合投保要求

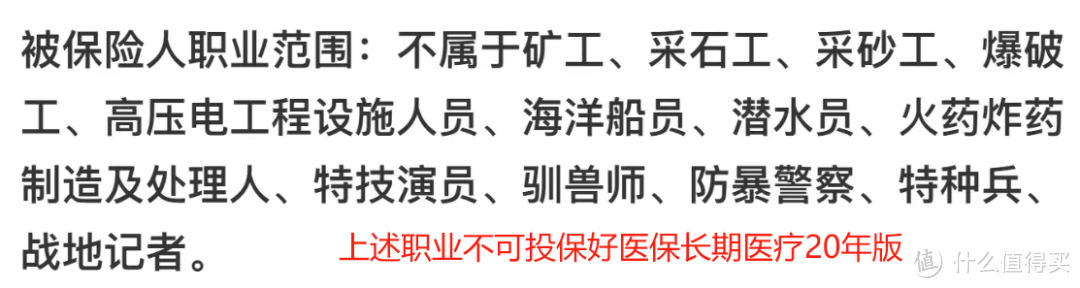

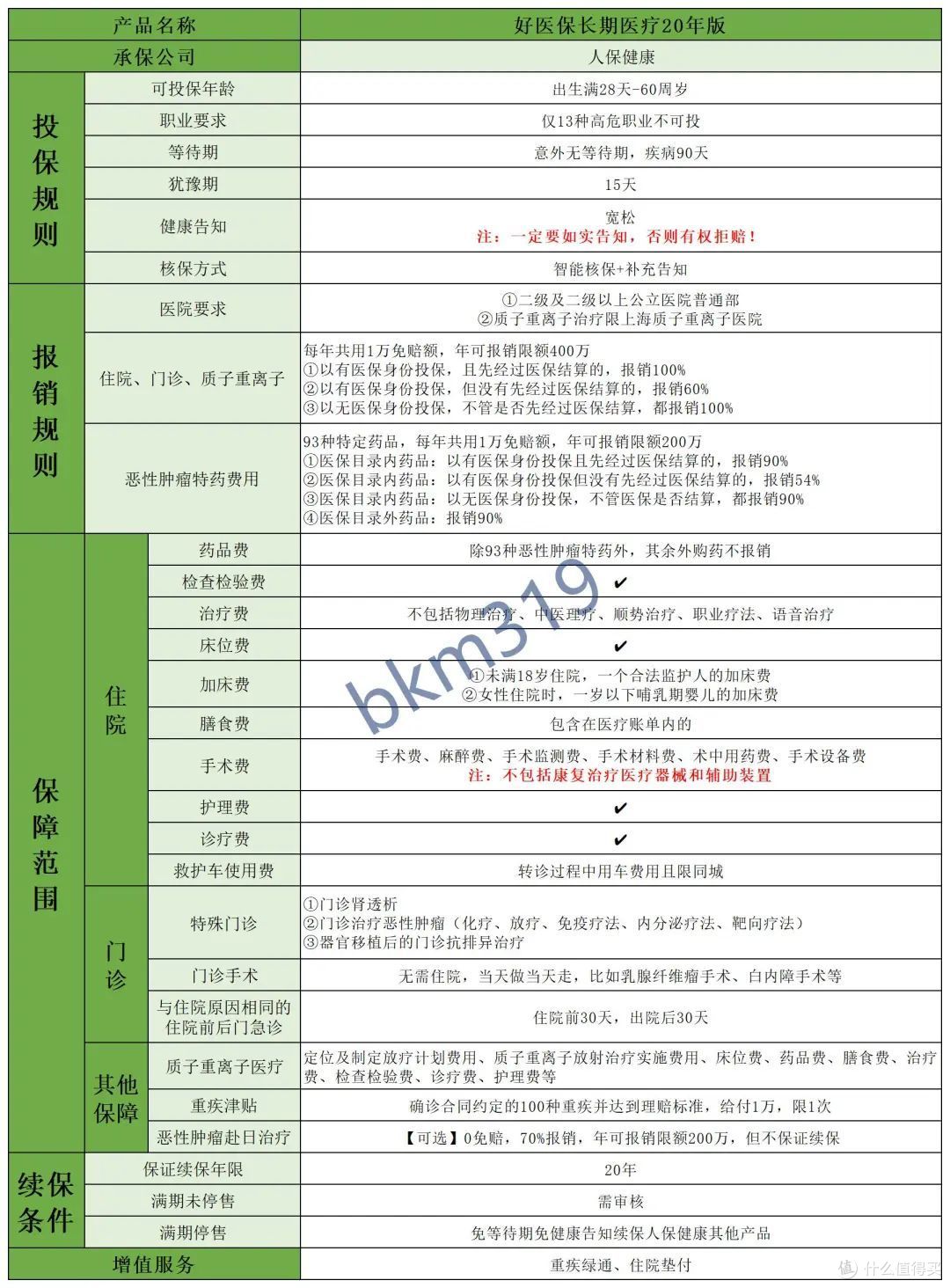

年龄、职业、身体情况需同时满足要求,才可投保好医保长期医疗20年版。

首先,可投保年龄限出生满28天-60岁,不需要主动体检,能通过健康告知或智能核保就可以买。

其次,对职业有要求,以下13种职业不可投保。

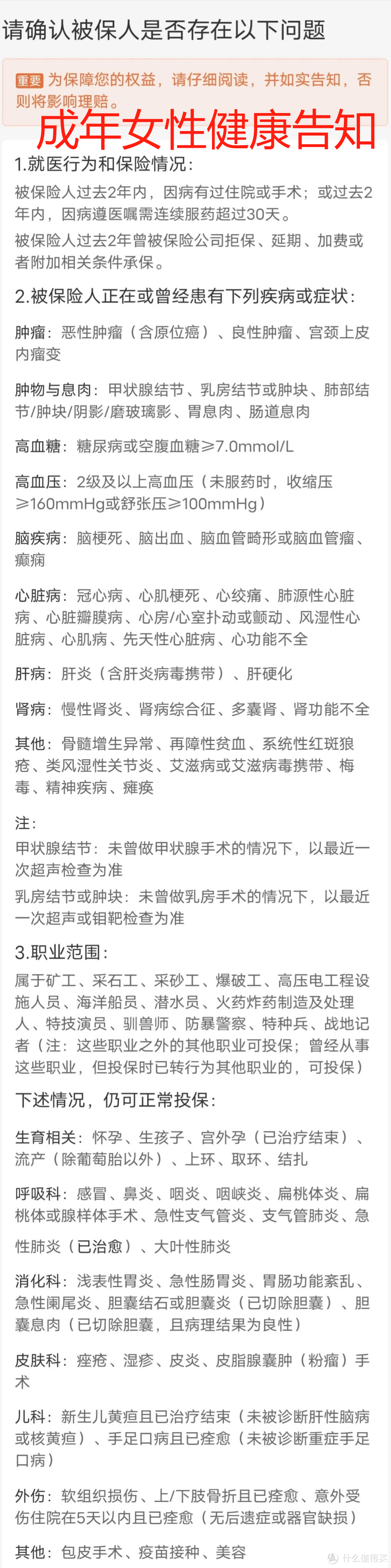

再者,能通过健康告知问卷或智能核保。

不是“没住过院”就能直接买!

不是“医生说没事”就能直接买!

不是“轻微”就能直接买!

不是“很小”就能直接买!

如果有里面列出来的异常情况,则需要点击“有部分问题”进入智能核保如实告知。

特别提醒:好医保长期医疗20年版健康告知跟被保险人年龄、性别有关,不同年龄不同性别的问卷不一样。

而且,它的健康告知问卷定期会变,具体以投保时所见为准。

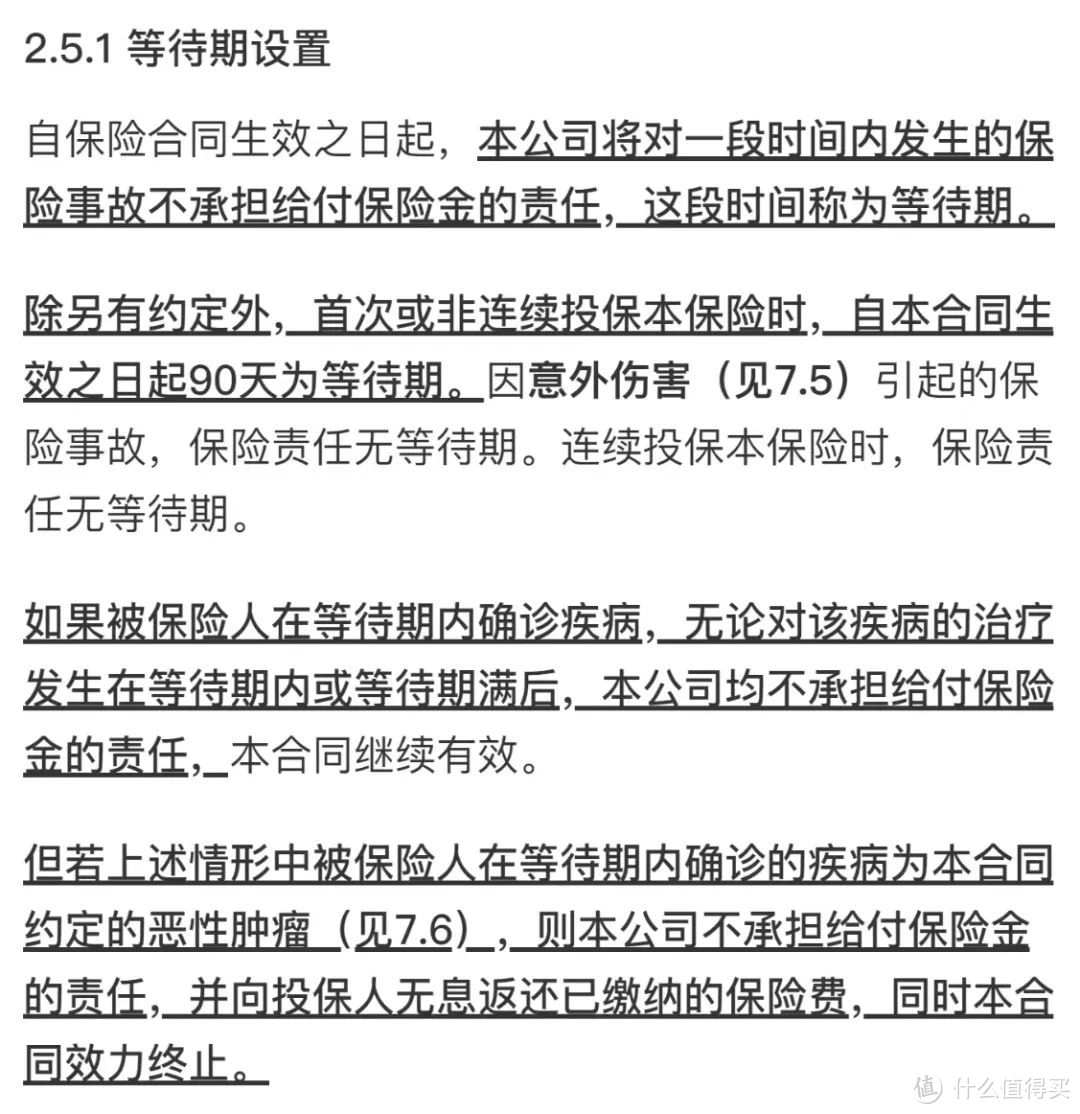

条件2:过了等待期

好医保长期医疗20年版的疾病保障有90天等待期,意外或者续保无等待期。

如果等待期内确诊恶性肿瘤或原位癌,相关费用不予报销,同时合同终止并退还保费。

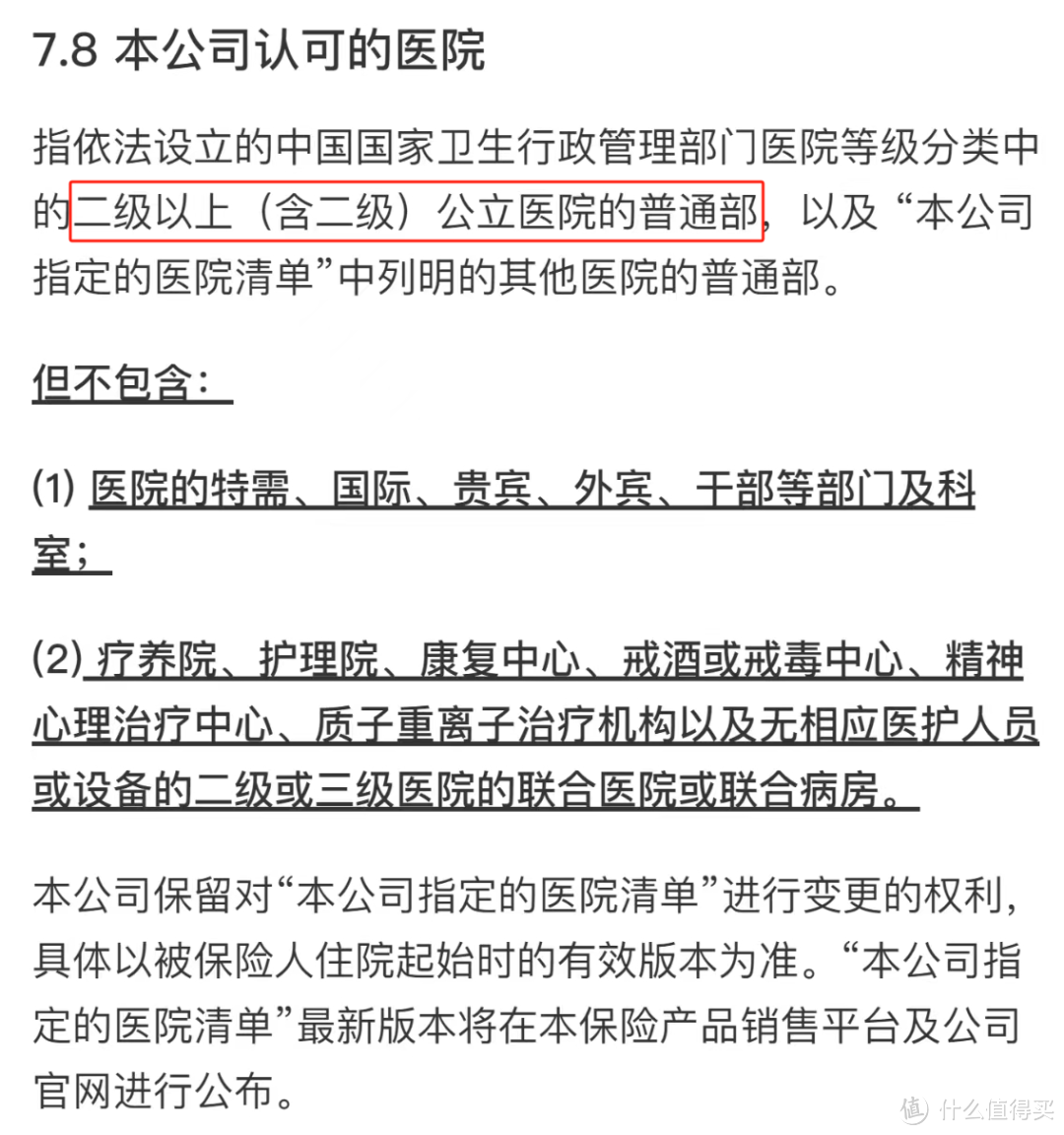

条件3:去了符合要求的医院

可不是去哪个医院都行,好医保长期医疗20年版要求就诊医院必须是大陆地区二级及二级以上公立医院普通部。

虽然有写清单里的指定医院也可以,但目前并没有清单,所以还是只能去二级及以上公立医院普通部。

要是因恶性肿瘤-重度做质子重离子治疗,必须得去上海质子重离子医院。

条件4:花费属于保险责任

可不是什么花费都能报销,必须得符合保险责任,就是看合同的保障责任部分。

比如普通门诊,不予报销。

再比如好医保长期医疗20年版的外购药仅限《特定药品清单》列出来的93种恶性肿瘤特定药品,其余外购药都不予报销。

还有一点要注意,也是很多人比较诟病的一点,就是恶性肿瘤院外特药的报销比例。

假设因乳腺癌用到了曲妥珠单抗(赫赛汀),这个药本身属于医保目录内,那你去院外指定药店买能报销多少呢?

如果你是按有医保身份买的,也先用医保结算了,报销比例90%。

如果你是按有医保身份买的,但没有先经过医保结算,那报销比例就只有90%×60%=54%。

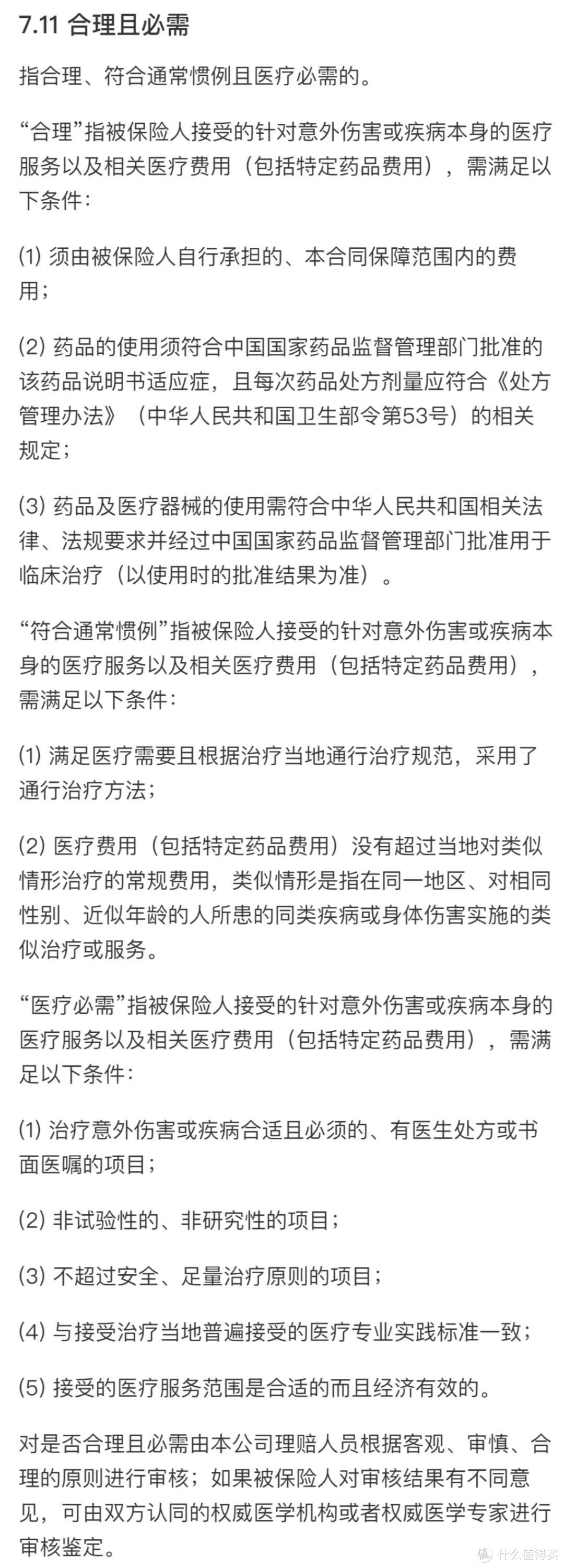

条件5:花费合理且必需

直接看条款对此的解释:

比如因为意外住院,医生没开治疗糖尿病的处方药,你自己想买点备着,这显然不合理。

总之,遵医嘱就好。

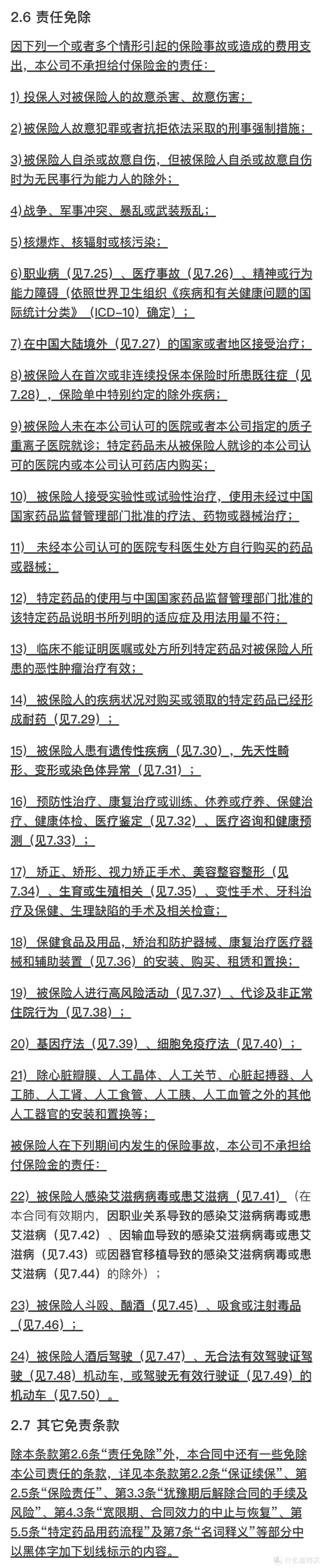

条件6:不属于免责条款

免责条款所列事项都不予报销,但你真看过你所买保险的免责条款吗?下图是好医保长期医疗20年版的。

免责条款每个产品都有,你得提前有个了解,而不是用到了才被迫接受。

既往症免责、先天性疾病免责、外购药免责这都属于常规免责,同类百万医疗险基本都不赔。

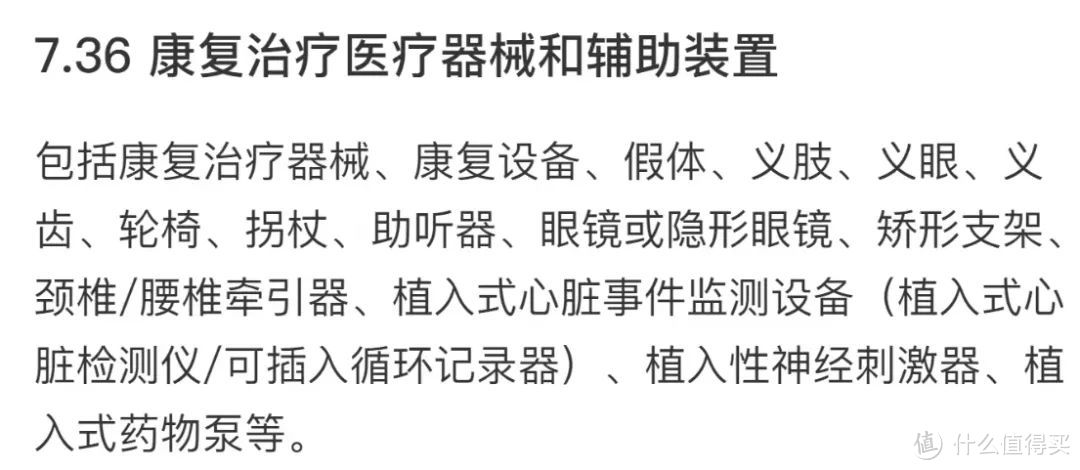

但好医保长期医疗20年版的第(18)条比较特殊,里面提到了康复治疗医疗器械和辅助装置免责,对此条款做了解释。

前半部分免责很正常,也就是免责耐用医疗设备,常规百万医疗险都不赔。

但后半部分有没有很熟悉?这在人保金医保的免责条款里面也有,就是免责“有源植入医疗器械”。

比如帕金森患者做DBS手术使用的脑起搏器,好医保长期医疗20年版就不赔,因为它就属于有源植入医疗器械里面的植入性神经刺激器。

倒不是因为这一点它就不值得买,而是你在投保前一定得有了解,要不用到了没报销,你真接受不了。

条件7:花费需超过免赔额

常规百万医疗险都有1万免赔额,当自己花的钱超过1万后,才会对超过部分按比例报销。

好医保长期医疗20年版也不例外,住院、特殊门诊、门诊手术、住院前后门急诊、质子重离子、恶性肿瘤院外特药六大项责任每年共用1万免赔额。

比如某次住院花了2万,医保报销了1万2,剩下8000元就没超过免赔额,那就不能报销。

此外,医保已经报销的部分不可抵扣免赔额。

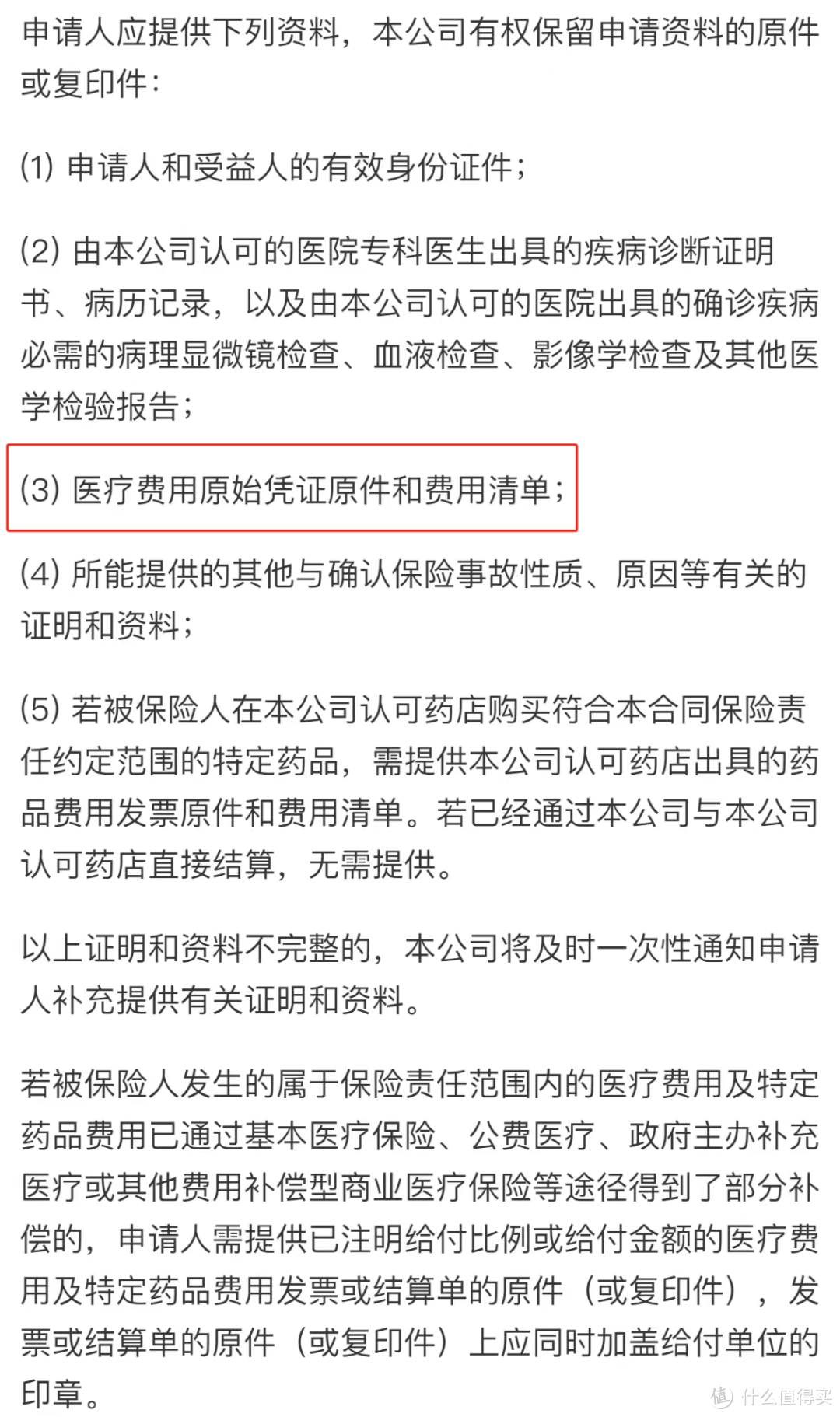

条件8:理赔资料齐全

一般需要如下材料:

需要提醒2件事:

其一,必须得提供“发票原件”,如果其它保险公司先报销了,则需要提供理赔分割单。

其二,93种恶性肿瘤院外特药得按流程申请,必须得先让保司做“用药处方审核”,否则不予报销。

综合来看,好医保长期医疗20年版有优势有不足,所以一定得结合个人实际情况去考虑。

比如它的健康告知非常宽松,比如56-60岁这个年龄投保不需要主动体检。

但我觉得它的核心优势在核保,一些疾病的核保尺度非常宽松。

比如乳腺结节2级、3级想买保证续保20年的百万医疗险,那就可以优先好医保长期医疗20年版,因为它不除外乳腺癌。

当然了,如果你想要更全面的保障、更少的免责、更优质的就医环境和就医资源,建议选择中端甚至高端医疗险。

可能有人会担心中高端医疗险的续保问题,你可以像我这样,买2分互相补充。

一份选好医保长期医疗20年版这种保证续保20年的常规百万医疗险,用来兜底续保。

一份选MSH-大地欣享人生2023这样的中端医疗险,用来享有更好、更全面的保障,以及更优质的医疗资源和就医环境。

当然了,最终能买哪个,很大程度上还是取决于3点:

①健康告知及核保

②个人喜好

③预算