124

40

健康有小问题,这款重疾险尺度超大

2022-04-08 17:22:46

0点赞

12收藏

0评论

健康告知,一道神奇的投保门槛。

身体没事儿的时候,各保司的产品随便挑,性价比不高的直接跳过,

健康告知?一个眼神儿都不带多分给它的。

可身体但凡有点小毛病,健康告知立马就变成马里亚纳海沟了,

你在这头,保险在那头;你看的见它,它够不到你;

这保险说买不了就是买不了,撒泼也没用。

哪怕医生说都是小毛病,根本不用在意,

也架不住买保险核保时的一整个拒保、延期,

各种保险全say no,就是不让你买,好不遗憾。

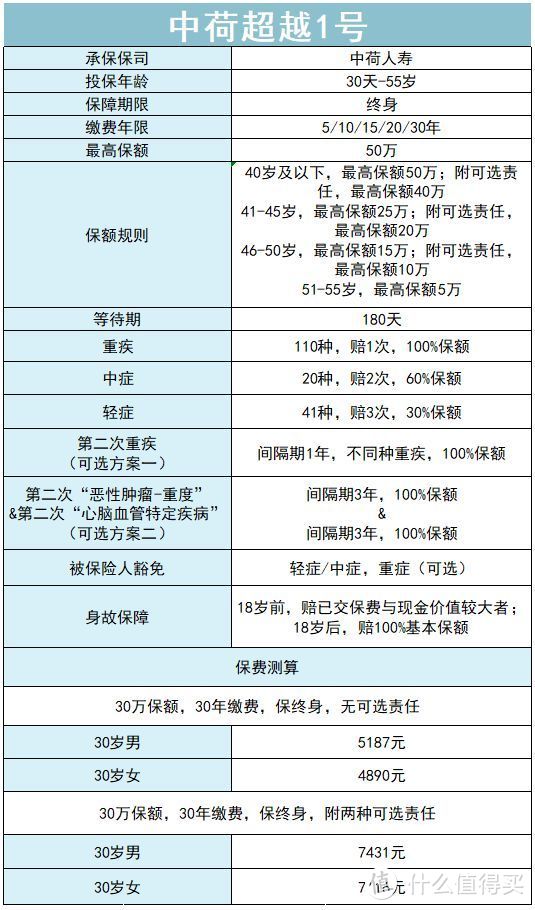

不过,前段时间,中荷人寿出了一款重疾险——中荷超越1号,

小病有机会以标体投保,大病有机会加费投保,

包括乙肝大三阳、肺结节、抑郁症等等,甚至连甲状腺癌患者术后恢复了也有机会投保,

核保尺度贼大,称得上是非标体投保的正道之光了。

肆公子感觉有必要为大家来介绍介绍这款重疾险。

一、

众所周知,重疾险不是你想买就能买的。

一个是保费贵,另一个是健康要求多。

年轻的时候仗着身体好,各种产品随便保:

花钱少,责任还好?买!

产品责任独特,还很实用?买!

称得上是海阔凭鱼跃,天高任鸟飞,保险随你投了。

而且这两年,互联网保险竞争激烈,价格战也越发白热化。

高性价比的产品层出不穷,身体健康的人可算是享尽了福利,

但同时也有一群人因为不能投保在“默默哭泣”。

道理非常简单,

保司想要降价,同时又不想冒更高的经营风险,

能做的,就是不断提高购买门槛,把风险高、不健康的人筛选出去。

结果就是大量的人无法通过健康告知或者核保。

很多人可能因为乙肝、甲状腺、糖尿病、高血压、女性疾病等等这些很常见的疾病,被保险公司无情拒保。

其实这些人往往是最需要买保险的时候(风险高),可最想买却最难买。

这两年互联网保险发展极快,很多人都打算要为自己挑一款更便宜责任更好的互联网保险了,结果健康状况成了拦路虎。

最后,这些人又被赶回了线下买那些保险产品,而且因为自身的健康原因加费,贵得很离谱。很多人都是“深受其害”。

所以性价比高的产品,是好产品;

责任特殊还实用的产品,是好产品;

购买门槛低的产品,同样也是好产品。

对于身体有点小毛病的人,他们需要的是一类能买而且不贵的产品。

而中荷超越1号,就是冲着这类“非标体”人群来的。

二、

首先,我们来看看中荷超越1号的产品形态:

责任非常简单,一目了然:

110种重疾,赔1次,100%基本保额;

20种中症,赔2次,每次60%基本保额;

41种轻症,赔3次,每次30%基本保额;

身故保障,18岁前,赔保费与现价较大者,18岁后,赔100%基本保额。

再看保费,与市面上其他产品相比其实是略微偏贵的,

30岁男,30万保额,保终身,30年交,每年是5187元。

同时,由于保险公司控制风险原因,年龄越大,能买的最高保额越低。

40岁及以下,最高保额50万;附可选责任后,最高保额40万

41-45岁,最高保额25万;附可选责任后,最高保额20万

46-50岁,最高保额15万;附可选责任后,最高保额10万

51-55岁,最高保额5万;附可选责任后,最高保额不变。

责任比较主流,保费略微偏贵,偏贵的原因我们放到最后一部分说。

现在我们重点看亮点:

中荷超越1号最大的亮点在于可以针对非健康体提供加费承保,给很多非健康体客户提供了更多承保机会!

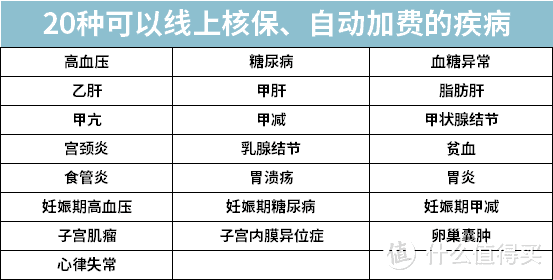

20种容易被拒保的常见疾病,在中荷超越1号这里,都有机会加费承保。

PS:加费承保,指比正常情况每年需多交点钱,保险公司提供承保机会。

而且它无需人工核保,采用智能核保,

填入具体疾病,如实回答询问,就能立刻知道该疾病的加费情况,

简化了流程,操作非常简单方便。

三、

说了这么久的中荷超越1号投保门槛低,很多疾病能保,

那么真实状况这些疾病到底怎么核保呢?

我们从常见的几类疾病出发,分析下产品核保情况:

1、高血压

目前市面上的重疾险产品,一般对高血压的要求,都是以血压是否大于150/95mmHg为界,大于这个数值就会被拒保。

有部分可能是以血压150/100mmHg作为标准,具体要看每个产品的核保要求。

收缩压140-159mmHg,舒张压在90-99mmHg,属1级高血压范畴,还有机会承保。

收缩压160-179mmHg,舒张压100-109mmHg,属2级高血压,一旦被确诊了,基本就没有重疾险可以承保了。

但中荷超越1号,不论是上述哪种情况,都还有机会加费承保。

比如确诊了2级高血压,存在眼底病变:局部狭窄、动脉交叉症(Ⅱ级),是可以加费承保的:

一个30岁男性,30万保额,分30年缴费,2级高血压,带轻微眼底血管并发症,每年需要加费2457元。

糖尿病/血糖异常

糖尿病人群,基本只剩下疾病专项类保险能买了。(仅供某一疾病人群投保的保险)

只要确诊为糖尿病,或糖耐量异常,无一例外,重疾险都会拒保。

智能核保会跳过中间询问环节,直接给出拒赔结论。

但如果只是某一次血糖异常行为,还可以进行人工核保,在排除了糖尿病或糖耐量异常后,有机会承保。

但中荷超越1号,即使确诊为糖尿病,一样有机会加费承保。

如Ⅱ型糖尿病患者(举例),满足一定疾病条件就可以投保,加费承保前后保费分别为:

一个30岁男性,30万保额,分30年缴费,患Ⅱ型糖尿病,无并发症,糖化血红蛋白值在>6.1% mmol/L,每年需要加费2013元。

甲状腺功能异常

甲亢、甲减,包括妊娠期的甲减,都属甲状腺功能异常范畴。

这些疾病,虽说大不大,说小也不小。

但在买保险时,这些疾病可能会让我们的核保变得异常困难。

正常情况下,要求甲状腺功能一切正常,至少已经控制病情6个月以上,严格点的,甚至病情要稳定1年以上。

除此之外,通常还要满足半年无心慌、心律不齐、血压升高、手颤、眼突、复视等条件,才能投保。(每个产品会有些微差异)

随着中荷超越1号的出现,这些就不是什么难题了,

就算被保人的甲状腺功能异常、还在持续服药中,也可以加费承保。

比如桥本氏甲状腺炎(举例)患者核保:

一个30岁男性,30万保额,分30年缴费,患有桥本氏甲状腺炎,无异常,服药但甲状腺功能仍异常,每年需要加费1068元。

其他还有很多疾病都有类似的情况,比如:

乙肝患者需要长期地服药,服药过程需要注意休息、营养;

一旦病情没控制好,很可能恶化为肝硬化和肝癌,所以大部分产品都买不了。

除了列举出的几种常见拒保疾病,中荷超越1号有机会加费承保外,

还对消化系统、妇科、妊娠期等多种易拒保疾病放宽了限制。

在这里不一一列举了,有需要的可以参考下面的表格:

如果因健康原因,绝大多数互联网产品没法买,很建议试试这款,承保范围很大。

具体的加费情况,可以自行去进行一次匿名智能核保,不用担心会留下核保痕迹,很方便。

四、

中荷超越1号对疾病要求放松到如此地步,但它性价比怎么样,是我们接下来最关心的问题。

所以我找了两款“热门”的线上重疾产品,分别来跟它对比一下:

很明显,由于中荷超越1号捆绑身故,所以性价比没有另外两款产品那么高,

但如果同样附加身故责任,其实价格相差不大:

每年的保费少的只差不到200,多也就差370左右而已。

捆绑身故责任的原因其实也很好理解。

毕竟这款产品面向的就是“非标体”客户,出险概率远比健康人群要大得多,

因此做高每期保费,保司才能在前期收到更多的钱,才不容易亏。

所以如果你身体还健康,能买其它产品就不要凑这个热闹了,老老实实去选择责任更好的产品吧。

配置建议:

先请大家认清一点,这款产品其实不便宜。

出于风控的考虑,

这款产品绑定了身故责任,这项责任对于重疾险意义不大,不绑定,是能省下20%的钱的。

而且如果考虑互联网产品,这个保费是完全可以买到责任更好的产品。

之所以不便宜,是因为这款产品的定位就是非健康人群。

互联网的特性是赢家通吃,健康人群只会挑性价比最高的几款,剩下的这波人就是非健康的,既然如此,保司其实采用了不少风控手段(限制保额、绑定身故责任)。

如果你很健康,别傻fufu的买这款。

你能挑的更低价,责任更好的产品很多,这款只能说一般般。

而对于一些身体状况欠佳,或者被拒保过的客户,中荷超越1号提供了一个承保机会,是此类客户的不二之选!

以上。