245

207

保险知识 篇三百二十:你不会天真的以为,父母的财产早晚是你的吧?

2023-02-26 13:33:01

0点赞

11收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

信息时代的好处就是,你总能看到各种神奇的新闻。

比如这条独生子女为了继承遗产,自己把自己告上法庭的新闻,就又一次刷新了我的认知👇:

CPU烧了有木有……

1.

看了下具体内容,其实经过很简单。

上海的宋某是家里的独生女。

家里有3套房,因为是独生子女家庭,所以3套房要么登记着一家三口的名字,要么记着宋父、宋母的名字。

天有不测风云,宋母因病突然离世。

在母亲未立遗嘱的情况下,父亲又患有阿尔茨海默病,多年失去民事行为能力……

于是乎,如何继承这3套房子就成了老大难问题!

因为宋母已经去世,宋母的那套房子按照第一顺位继承人顺序,须由宋女和宋父来继承。

但是宋父失去民事行为能力,没办法通过正常程序来过渡房产。

所以只能通过法律诉讼的方式,起诉自己的父亲。

但是我们刚才也说了,宋父已经失去民事行为能力多年。

所以表面上看是女儿起诉父亲的案子,但实际上就是一场自己与自己的官司……

2.

估计看到这,很多朋友就有些迷糊了。

为什么独生子女继承父母遗产这种天经地义的事情,会这么麻烦?

实际上有很多种情况,独生子女都是没办法100%继承父母遗产的。

(1)父亲先于爷爷奶奶,母亲先于姥姥姥爷过世

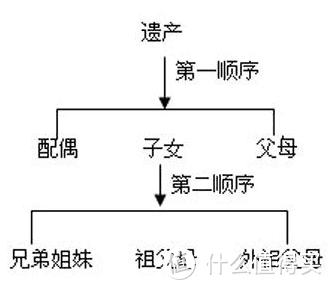

这种情况下,子女并非是唯一的“第一顺序继承人”。

最新的《民法典》规定:

除了子女外,被继承人的父母、配偶也是第一顺序继承人。

只有在没有第一顺序继承人后,才会轮到第二顺序继承人👇

所以,如果父亲先于爷爷奶奶,或者母亲先于姥姥姥爷过世,那么爷爷奶奶/姥姥姥爷也会继承父母遗产。

而在爷爷奶奶/姥姥姥爷过世后,一个更现实的问题又来了……

老一辈通常不止一个孩子。

这也就使得父母的兄弟姐妹们,也享有该部分遗产的继承权。

也就是说,爷爷奶奶辈可以继承,父母的兄弟姐们也可以二次继承。

这也是很多家庭狗血情节的主要原因!

(2)父母一方过世后,另一方再婚

刚才已经说过了,第一顺序继承人包括父母、子女和配偶。

所以如果父母一方过世后另一方再婚,就算再婚后没有生下孩子;

继父(母)同样可以作为第一顺序继承人,继承再婚一方的财产。

继父母抛弃孩子,带着遗产另寻新欢,经常出现在电视剧中的桥段~

(3)父母留有遗嘱赠与他人

这项很好理解。

因为遗产是父母生前的个人合法财产,所以父母对遗产有完全处置权。

这也是为什么法律规定,遗嘱继承、遗赠扶养协议优先于法定继承的原因。

如果遗嘱中明确将遗产赠与他人,那么就算是独生子女,也只能靠边站了~

(4)父母过世时,子女已经结婚

最新《民法典》规定:

从父母处继承的遗产,也属于夫妻共同财产。

所以……见面分一半!

当然,如果父母过世时,明确留有遗嘱;

说明遗产由自己的子女继承与其配偶无关的话,另一半就分不到了~

3.

所以总结下来,遗嘱是真的很重要。

我也查询了一下中华遗嘱库最近发表的数据,发现确实越来越多的人开始重视起遗嘱这件事。

而且主力竟然是……

90后和00后!

从他们立遗嘱的内容来看,81.61%立遗嘱的是银行存款,71.54%的涉及房产;

第三多的居然是qq号和游戏账号……

不愧是伟大的唯物主义战士!

当然,说归说闹归闹,遗嘱在中国的社会氛围中,还是比较被排斥的。

大多数人都认为这东西晦气,而且容易把一些家庭矛盾公开化、提前化。

大多数家庭成员都像鸵鸟一样,能躲则躲,等到了那一天再说……

不过不要慌,吾还有一计~

除了立遗嘱以外,人寿保单也是一个财产过渡非常好用的工具。

除了可以精准过渡财富以外,还能避免遗嘱可能带来的三个问题:

· 隐私保护性较差,资产和继承顺序全部需要披露;

· 手续繁琐复杂,比如继承公证,需要全部继承人共同到场、全部同意;

· 可能面临高额遗产税征收。

简单、有效、避税,还不晦气~

比如用“增额终身寿险”举个例子:

倒霉熊今年50岁,拥有三名子女,最爱的长孙小小倒霉蛋今年刚刚出生。

倒霉熊特别疼爱这个长孙,打算卖掉手中持有的一套房产变现500万,为孙子留一笔教育、婚嫁、养老的同时进行资产的保值增值。

倒霉熊作为投保人选择了“金满意足多多版增额终身寿险”。

5年交,每年交费100万元,孙子小小倒霉熊作为指定受益人。

倒霉熊掌握保单所有权。

到倒霉熊80岁时,账户价值1284万约为保费的2.57倍。

如果倒霉熊终老离世,作为保单的指定受益人,小小倒霉熊可以直接获得此时的1284万元理赔金。

不需要经过任何的遗产继承、公证等手续和流程,直接“继承”过来!

你看,就是这么牛~

PS:增额终身寿险的挑选攻略☞《“大下线”之后,还有什么值得买的增额终身寿》。

4.

总的来说,遗产继承这事儿,完全可以早做打算,没必要非等到风烛残年再搞!

立遗嘱也许很多人会介意;

而人寿保单可能会是一个比较适合咱们中国老百姓财富传承的方式。

有啥不明白的,也可以直接找我聊聊。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<