248

211

个人税优养老金,中英「福临门」上线

2023-12-28 17:08:19

0点赞

1收藏

0评论

个人养老金制度,作为中国养老保险体系“第三支柱”的重要制度设计,于2022年11月25日正式实施。

因其既能免税,还能存钱养老,所以一经推出,就备受瞩目。

开了个人养老金账户后,可以选择四大类产品:存款、基金、保险、理财。

但其中比较推荐选择的只有保险,有几点原因:安全省心、复利增值、匹配长期规划。

今天带来的就是一款个人养老年金险,中英人寿推出的福临门。

一、

先来看福临门的产品详情,

1、承保公司

中英人寿是一家合资险企,成立于2002年,是中国加入世贸组织后,首批获批的合资险企。

中资股东中粮集团,外资股东英国英杰华保险集团,双方各持有50%的股份。

中粮集团,是国务院国资委直接管理的央企,中国最大的粮油食品企业。

英杰华集团,成立于1696年,总部设在伦敦,是英国最大、世界第六大的保险集团,同时也是英国皇室唯一指定保险公司。

中英人寿运营稳健、风险管理卓越,连续29个季度,风险综合评级都是A级,这个成就可不是轻易就能达成的。

2、产品相关

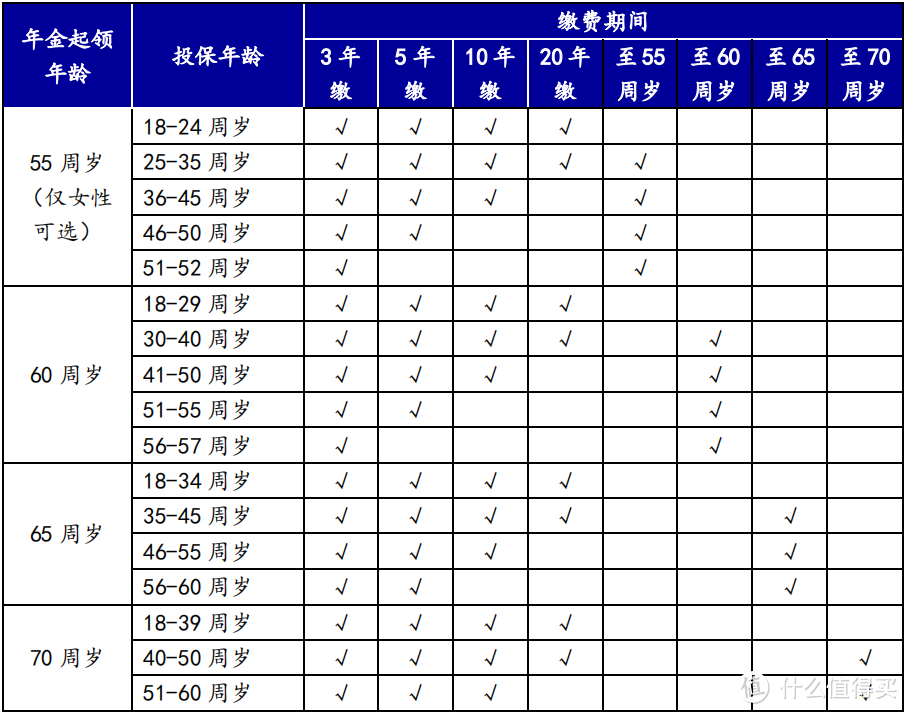

福临门最高69岁承保,可选3/5/10/20年交,也可选交至55/60/65/70岁。

投保年龄限制在18—60 周岁之间,另外年金起领年龄、投保年龄、缴费期间对应关系如下表所示:

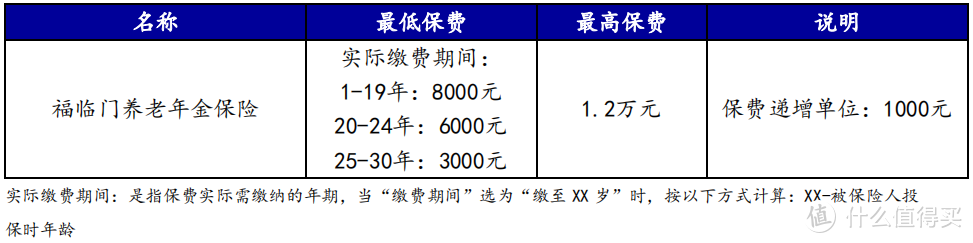

最低保费要求如下,年度最高保费1.2万元,是所有个人养老金账户共同的规定。

养老金起领年龄,男性可选择60/65/70岁开始领取,女性多一个55岁。

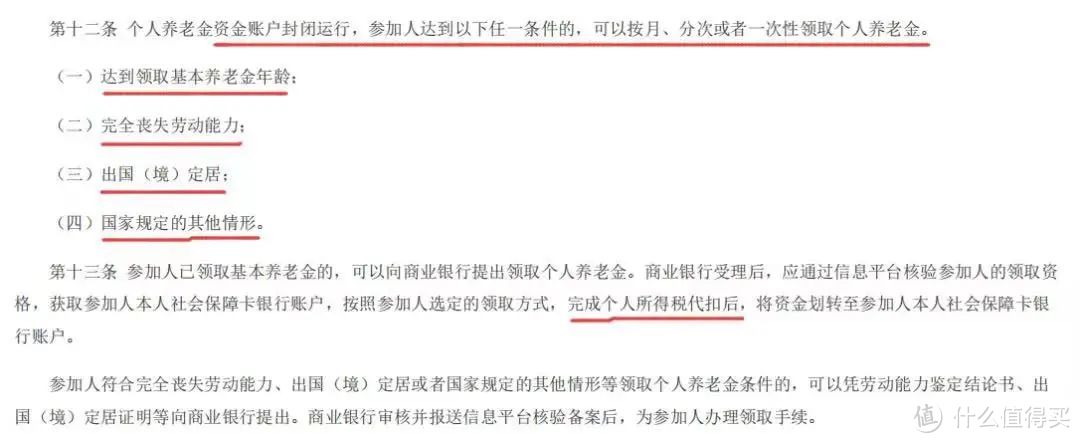

养老年金险的领取规则与个人养老金账户的领取条件正好匹配,这也是上文我说个人养老金最推荐选择保险产品的原因之一。

个人养老金可以简单理解为一个银行账户,存钱进去,在账户里封闭式运作,使用时有一定限制,满足以下条件才能取出来:

产品功能层面,不支持加减保,支持保单贷款和第二投保人。

此外,福临门设置了两个方案,保证领取20年方案、保证领取保费方案。

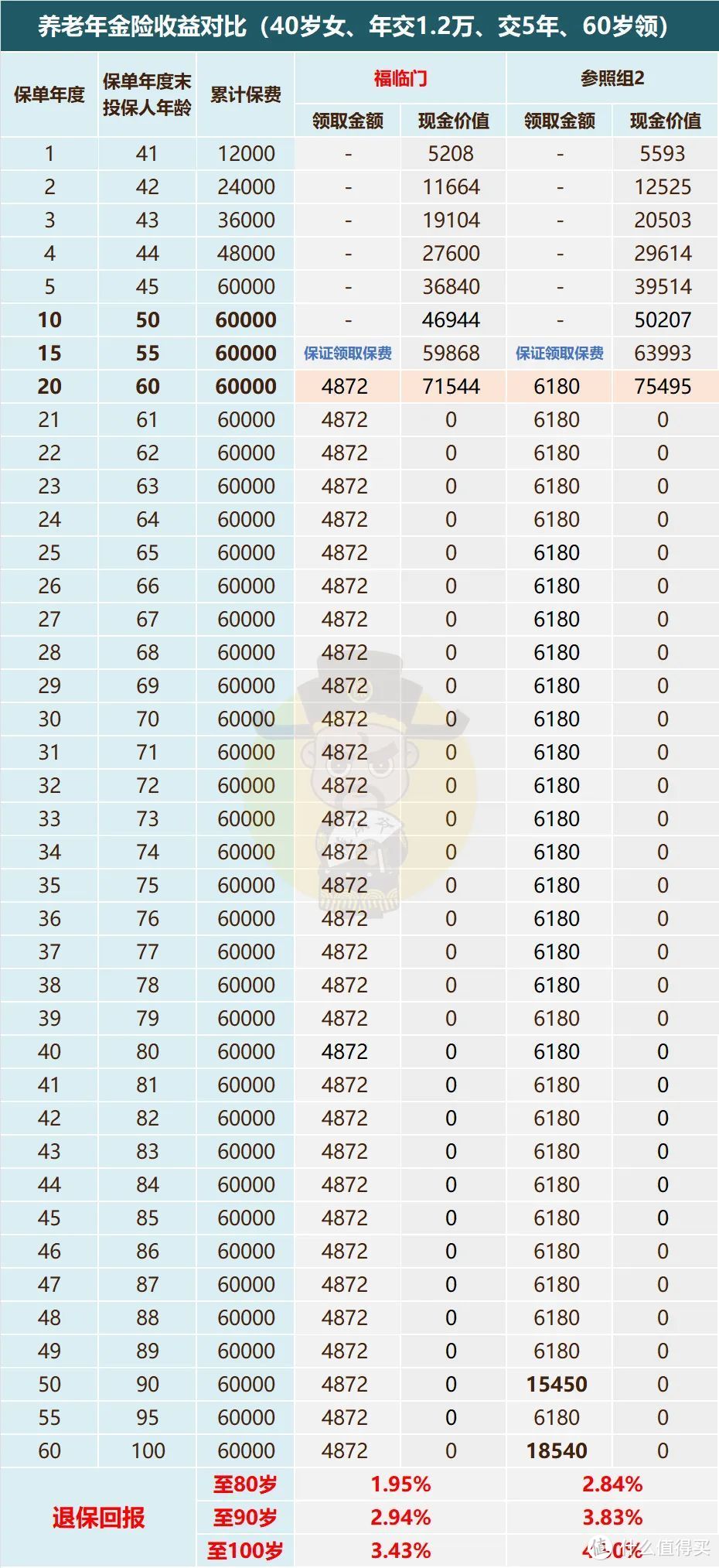

接着我们来测算一下福临门不同方案能为我们养老补充多少金额。

二、

这里直接把两个方案的福临门与同领域第一梯队传统年金做个对比,

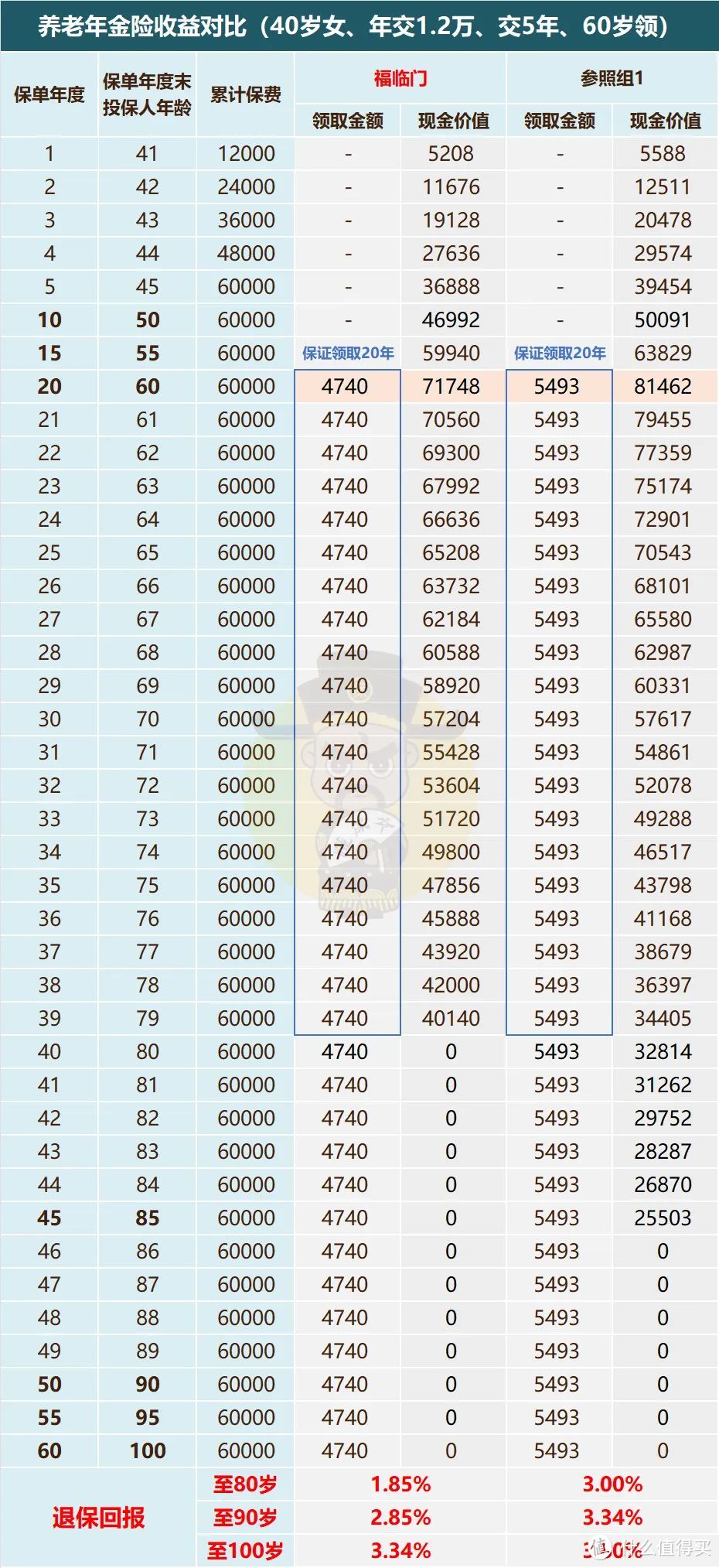

分别以40岁女性投保、年交1.2万、5年交为例,进行测算。

1、方案一:保证领取20年

同样投入6万,福临门每年领取4740元,比参照组少领753元;

另外退保金层面,福临门的现金价值随着保证领取期结束而归零,参照组却能持续到85岁;

再看退保回报率(IRR),差距直观的体现出来了,无论哪个年龄段退保,都是参照组回报率更胜一筹。

在保证领取20年领域,福临门与市面第一梯队产品有着不算小的差距。

2、方案二:保证领取保费

再来看保证领取保费的方案,福临门牺牲了领取年金后的所有现金价值,换来的是年金提升了132元,有点得不偿失的感觉。

与参照组对比,福临门年金每年少领1302元,另外参照组90岁、100岁时还能额外领取1.5倍、2倍的年金作为祝寿金,这样看差距就更大了;

看退保回报率的话,80/90/100岁时,福临门的IRR都要比参照组低近1%,这1%可不是轻易能抹平的。

综上,无论是福临门的方案一还是方案二,在当前年金市场上都不能跻身第一梯队。

三、

当然,如果你是为了抵税而选择福临门,也是一个不错的选择了,至少比存款收益高,比基金、理财风险低。

关于税收优惠,如果没达到征税点或收入不高于20万,税收优惠没什么用。

对于收入中等或高收入人群,是一个很好的抵税和理财的工具。

比如,如果你的税点在10%以上,钱放进个人养老金账户后,退休取出来税费为3%,差额确实能省上千块。

目前扣款可对接的银行有光大、交行、招行,并不是说福临门要从这几家银行买,只是用这几家银行开的账户来支付而已。

最后,如果想获得高品质的养老生活,社保+个人养老金显然只是基础,更重要的是配置一份符合自己需求的高品质的商业养老保险。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<