232

134

二姐聊保障 篇二百零五:父母的投保原则,教你1000多给父母买对保险

2020-07-10 18:48:14

3点赞

82收藏

3评论

先说一句:

不要轻易给父母买保险,因为父母的保险水很深,一不小心你就容易买错了。

比如之前网上有个视频:花6万买保险,结果保险公司赔5万,拿钱养保险公司。

保险是个长期消费品,一旦买错了,一年多交几千块,十几年缴费下来,至少要多花几万块。

那么今天我就来聊聊怎么给父母买对保险,分别是:

避开这3类保险

父母的投保原则

1000多给父母买对保险

1 给父母买保险,这三种不建议你买

1、不要买保费贵的重疾险

很多人想给父母买个大病保险,这个出发点是好的,你去咨询的时候,业务员也最先给你推荐重疾险。

但父母的年龄去买重疾险,保费高,保额低。

一句话总结,就是贵。

比如给55岁的父亲买这类产品,花了29万多,最多只能赔20万。

这就尴尬了,花的钱比赔的钱还多,这种就是明显的倒挂。

买这种重疾险就没啥意义,不能转移风险,还要你倒贴钱。

话说你身边有人买过这种保险的吗?

因为保费贵,所以佣金更高,所以你咨询的时候,很多业务员一上来就给你推销重疾险。

当然也不是说父母就绝对不能买重疾险,前提要挑选保障杠杆高的,也就是保费对老年人比较友好的产品。

我们延伸说一下杠杆,它本质上是花别人的钱办自己的事,比如买了份医疗险,花了300块,后面生了大病保险公司报销了30万,那就是30万/300,1000倍杠杆,代表花了1块钱,办了1000的事。

重疾险的保障杠杆是保额/总保费,这个倍数越高越好。

2、不要给父母买寿险

寿险是不幸身故后,留一笔钱给家人,能够保证一家人的生活。

说白了就是不幸离开了,寿险能够帮顶梁柱继续养家,是我们经济支柱的刚需产品。

但是父母辛辛苦苦工作到老年,房贷也还完了,子女也独立工作了,就没有必要再去买寿险。

而且父母一般50多岁,再去买个寿险,也容易出现刚才说的情况,就是保费加起来比保额多,没什么保障杠杆。

当然,有一些极端情况,比如有的老人身体有问题买不了健康险,但是寿险还能买,他这种情况可以预见将来必须要花费一大笔医药费,子女可以提前给买寿险,对冲将来医药费的开支。

这时候要多对比选保障杠杆尽量高的产品。

3、不要买捆绑的全家桶

也就是一张保险保所有的产品,主险是个终身寿险,捆绑了重疾险、医疗险和意外险。

表面上看四大险种都有了,很全能,但其实很鸡肋。

就像剧组请个流量明星做主角,结果强行带三个自家新人进组,把2号到4号角色也抢了。

又占资源又拿钱,演技却一言难尽。

如果你给父母买了,除了踩了刚才说的两个坑,还有个深坑,那就是这类产品就像画大饼,看上去啥都有,最大的问题是钱花了,事情却没给你办,也就是寿险和重疾险往往二赔一。

比如这个产品,重疾险是20万保额,主险寿险是21万保额,重疾险万一先赔了20万,寿险的保额就变成1万,这样寿险的钱就相当于白交了。

从这类产品,我们得出一个深刻的领悟,那就是分开买,单独买各类险种最划算。

2 为了避免你买错,我专门整理了5点投保原则:

1、优先购买理赔后还能续保的产品

父母年纪大了,很容易被保险公司嫌弃,能够买的产品往往是一年期的,这时候续保就很关键。

比如老人身体健康,可以买百万医疗险。

身体健康的时候,我们可以任性,可以随意挑选百万医疗险,但是年纪大了就要当心,患病风险更高,一定要选择一个续保友好的产品,最好在条款里明确说了,生病也能续保的产品。

2、如果父母身体健康,选择百万医疗险

一年一千块钱左右,最高能报销600万,平时看病的额度足够用。

而且医疗险不限制疾病种类、不限社保用药,不限治疗方法,不管是因为意外还是疾病住院,只要自己花的钱超过免赔额就能报销。

后面我会聊聊具体产品,优先选续保不错的产品,很多最高能续保到105岁。

很实用,如果身体健康,一定要第一个就买。

3、如果父母有三高,选择防癌险或者防癌医疗险

防癌险是重疾险的mini版,只保癌症,但足够实用。

我们看保险公司的理赔数据,恶性肿瘤的理赔案件占比超过了60%,属于高发疾病。

有些老年人身体不好,过不了百万医疗险的健康告知,比如三高老人、糖尿病老人,一般的医疗险,基本都是拒绝投保。

但别灰心,给你关掉一扇门的同时,还会给你打开一道窗。防癌险和防癌医疗险针对三高就比较友好,可以直接投保。

4、意外险是必备

意外险是大家容易忽视的小险种,但建议要有。

因为父母年龄大了,腿脚也不像年轻时那么利落,上下楼都可能摔伤骨折。

尤其是上了70岁的高龄老人,意外风险就更大。

这种情况可以花几百块买份意外险,针对这种滑倒摔伤能够报销医药费,而且它没有健康要求,只要年纪、职业在投保范围内就可以买。

5、一定要先给父母办理医保

医保是全民福利,不管大家是城里人、农村人、本地人还是外地人,都可以办理。

最简单的是办理新农合和城镇居民医保,一年交一次钱就可以,而且医保可以带病投保,平时小额医疗费用,医保可先报销,后面是商业保险继续报销剩余的部分,这样就不用担心父母医药费了。

3 最后我们看看具体的保险方案

我们按照年龄和健康情况划分:

1、如果父母身体比较健康,而且年纪在60岁以下,看这个方案,300万的医疗险+50万的意外险,一年1000多。

百万医疗险我选的是尊享e生2020,一般医疗最高报销300万,还有600万的重大疾病医疗。

其中100种重疾和121种罕见病只要社保结算后,就能100%报销。

比如不幸患上癌症,治疗癌症的质子重离子和院外买肿瘤特药,都是一年最高报销600万。

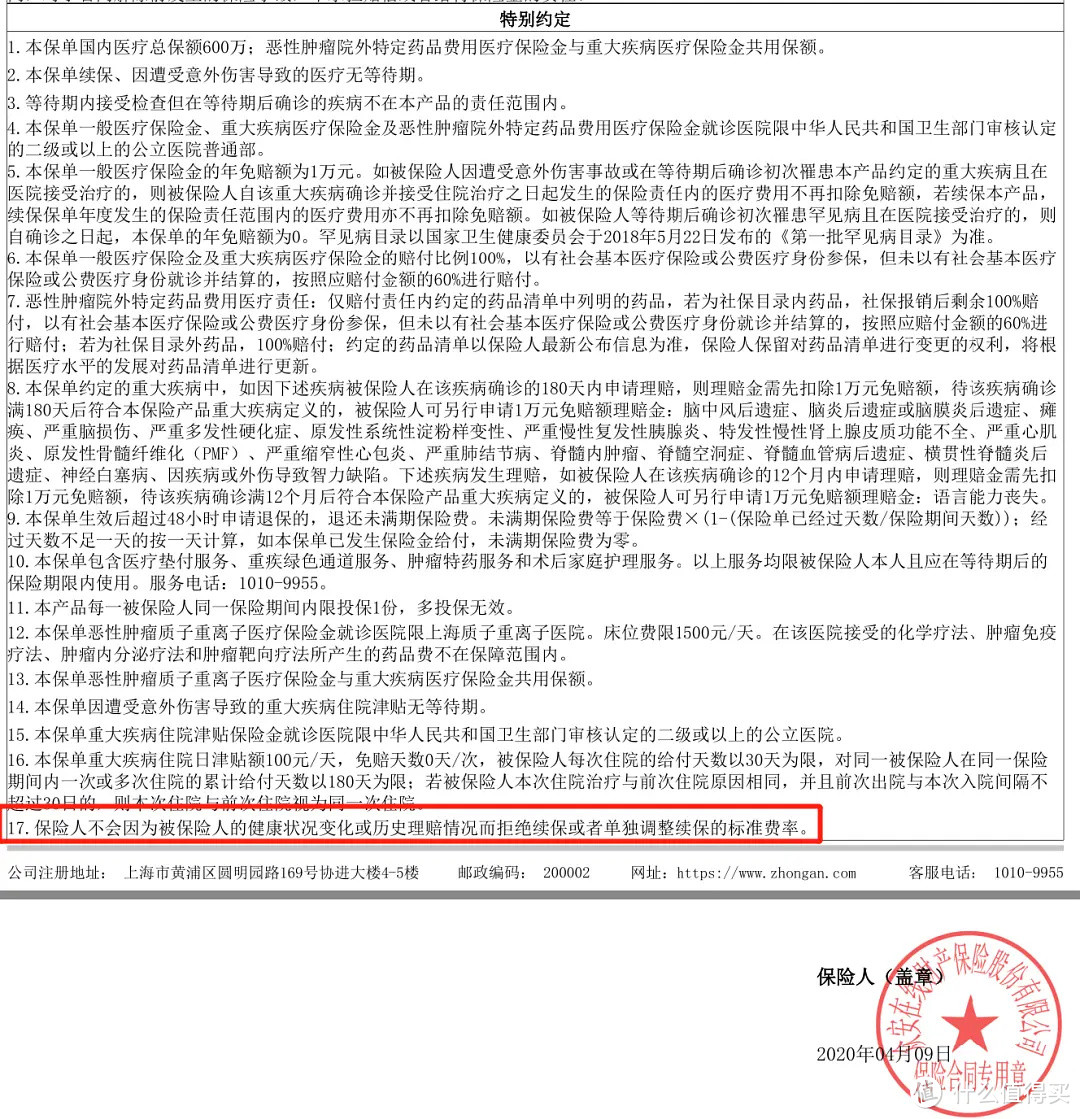

续保条件也很友好,不会因为理赔过或是身体变差了就拒绝让你续保,也不会单独调整续保时的价格。

尊享e生2020续保条件是写在特别约定里的,特别约定高于一般条款,也相当于保障续保的。

父母的意外险就更好选了,我选的是小蜜蜂尊享版。

一年158块,如果因为意外不幸身故了或是伤残了,就直接赔50万。如果因为意外摔伤、烫伤,比如切菜时不小心切伤手指等产生的医疗费,最高报销5万块。

意外住院期间,还能领50元/天的住院津贴。

2、如果父母过了60岁,身体很健康,可以这样搭配:

首选的安联臻爱是百万医疗险+意外险的组合。

有300万的一般医疗额度和300万的重大疾病医疗额度。

100种重疾0免赔额,社保报销后100%报销,最高能报销300万。

安联臻爱对男女高发的甲状腺疾病也极度宽松,所有的甲状腺疾病都是0免赔,经社保结算后就能100%报销。

要注意了:

这里投保的时候我勾选了10万元意外身故和伤残保障,父母的意外险就不用单独买了。

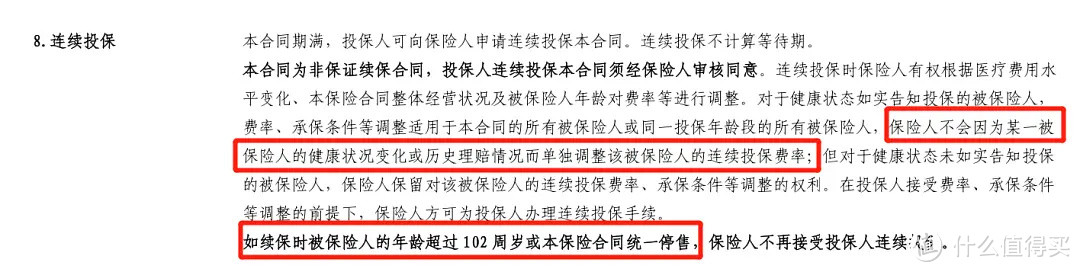

续保条件也同样友好,之前理赔过或是身体变差了也能继续续保,最高能续保到102岁。

3、如果父母过了65岁,身体很健康,可以这样搭配:

福享e生最大的优势就是对年龄友好,最高能买到80岁。

不过福享e生更像是保重大疾病的百万医疗险,因为基本保障只有25种重大疾病。

父母身体健康,体检升级后才能有200万的一般医疗。

但也能理解,福享e生是给65岁以上父母的,这个年龄的父母基本没有百万医疗险能选,有机会就很不错。

65岁以上的父母买意外险还是很容易,首选太平的孝心安(计划三),50—79岁都能买。

如果因为意外身故或残疾了,一次性赔20万。

意外导致的受伤,看病最高能报销2万块,住院期间每天还能领100元的意外住院津贴。

保障很充足,65岁以上,每年400多,也不算贵。

4、如果父母有三高、糖尿病、心血管疾病,买不到百万医疗险,可以这样配置:防癌医疗险+意外险,也是1000多配齐。

小蜜蜂意外险不问健康情况,三高的父母也能继续买 。

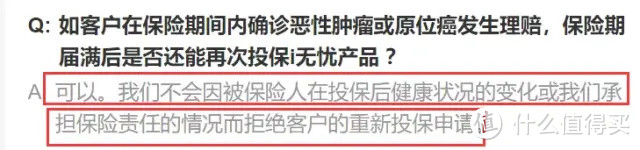

百万医疗险用更宽松的防癌医疗险代替,我选的是平安i无忧防癌医疗险,恶性肿瘤和原位癌都保,最高报销200万。0免赔额,也就是社保结算后就能100%报销,51岁一年只要1003元。

如果不幸患了恶性肿瘤或原位癌,也能继续续保,最高能续保到99岁。

看着父母渐老,“你养我长大,我陪你变老”的这份孝心也变成了高成本的奢侈品。

尤其是父母不幸得了大病的时候,都想多尽孝心,给父母吃最贵的药、做最好的治疗,时刻照顾在身旁。

但抛开经济谈孝心,都是虚幻的。

我思考这事的时候,想到最近朋友的理赔:

这朋友去年6月分期给母亲买了尊享e生,12月份母亲做了甲状腺手术,花了1.5万多,医保报销后,尊享e生百万医疗险把剩下的都给报销了。

也就是说医保+百万医疗险,最终一分钱没花。

这就是为什么我强调普通人要有医保,百万医疗险首先给安排上。

医保报销后百万医疗险接着报,一年能够报销几百万,普通人也能看的起大病,把孝心落到实处。

最后也祝愿大家都健健康康的,都能少花冤枉钱,给父母和自己买对保险。

感谢三连支持,我们下期再见!

关注二姐,每天进步一点点,为你科普保障生活~

陈樹

校验提示文案

killguess

校验提示文案

绿豆酥酥

校验提示文案

绿豆酥酥

校验提示文案

killguess

校验提示文案

陈樹

校验提示文案