232

134

北京人寿京福颐年值得买吗?听说是年金险中的精品?

2020-11-16 18:15:42

26点赞

2收藏

0评论

京福颐年是北京人寿承保的一款产品,可以说它是年金险中的精品了,预期回报率4.025%,比大多数的年金险预期回报率都要高。这款产品是纯养老年金险,55岁就可以开始领取年金,投保灵活,最重要的是约定了20年保证领取。

不过它没有万能账户搭配,预期回报不能进行二次增值。奶爸接下来就给大家分析一下北京人寿京福颐年养老年金险。

|北京人寿京福颐年养老年金险预期回报高吗?

|北京人寿保险公司怎么样?

|奶爸小结

一、北京人寿京福颐年养老年金险预期回报高吗?

了解一款年金险,除了看预期回报外,还需要知道它的投保规则,比如起投金额,是否在自己预算范围内等。

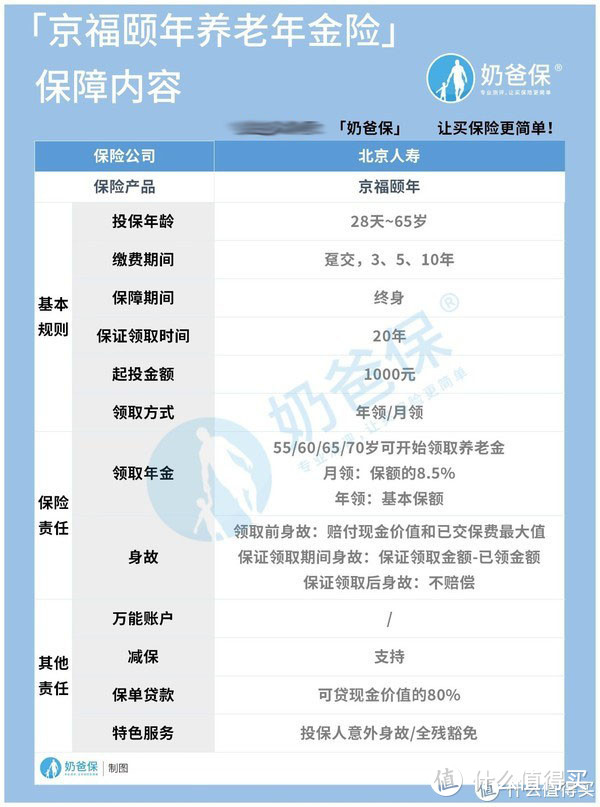

1、投保年龄广,缴费灵活

京福颐年养老年金险适合出生满28天-65周岁的人群投保,可投保的年龄范围广。

给年龄小的孩子投保,可以为其提前准备一笔创业金,在有需要的时候,也可以通过减保的方式提取现金使用。

中年人投保则可以为自己提前储备好一笔养老金,让自己的养老生活变得更加有品质。60岁后才投保,同样可以为自己准备一笔养老金,还能财富的传承。

大家可以选择趸交、3年交、5年交或者10年交,不过年纪越大,可选择的缴费期限会有限制,比如65周岁投保的话,只能选择趸交。

2、终身保障,保证20年领取

京福颐年养老年金险约定好领取年龄后,以后的20年后都可以领取,保障期限是终身。

比如选择55岁开始领取,可以一直领到75岁,这一期间的年金是保证可以领取的,不会因为身故而被终止。如果75岁后仍然活着,年金继续可以领取,可谓是活到老领到老。

3、投保门槛低,领取方式固定

起投金额是1000元,投保后资金就在账户里进行增值。投保人可以选择55岁、60岁、65岁或者70岁开始领取,

同时选择是按年领还是按月领。选择月领的话,每个月可以领取基本保额的8.5%,选择按年领的话,每年可以领取基本保额。

4、年金和现金价值高

为了让大家更好的理解京福颐年的领取方式,奶爸下面给大家举个例子:

30岁小D是一家公司的主管,收入不错,为了减轻退休后的压力,决定投保京福颐年养老年金险,每年交费2万,交5年,一共要交10万,选择在60岁开始领取,基本保额有15640元,具体的预期回报演示如下:

前期的现金价值不高,不过增长速度非常快,在40岁时现金价值已经超过本金,到60岁时有24万左右。60岁开始领取后,现金价值归0,只能通过领取年金来获得“收入”。

选择按月领的话,每个月可以领取15640*0.085=1329.4元,选择按年领则是每年可以领15640元。

领到66岁时,累计养老金已经有109480元,已经回本。

5、身故

买年金险最怕的就是身故,很多不保证领取的年金险产品,身故只会赔付已交保费,但京福颐年不一样,对于身故,有以下约定:

如果在领取前身故,赔付现金价值和已交保费的最大值;在保证领取期间身故,受益人可以领取金额=保证领取期间总金额-已领金额。不过在保证领取后,不承担身故责任,80岁后身故保险金归0。

不少人说没有听说过北京人寿这家保险公司,不知道他家靠不靠谱?奶爸接下来就介绍一下北京人寿吧。

二、北京人寿保险公司怎么样?

北京人寿全称是北京人寿保险股份有限公司,成立于2018年,注册金达28.6亿,主要由国有企业、集体企业和社会企业共同组建,目前在售的产品主要有健康保险、意外伤害保险和普通型保险。

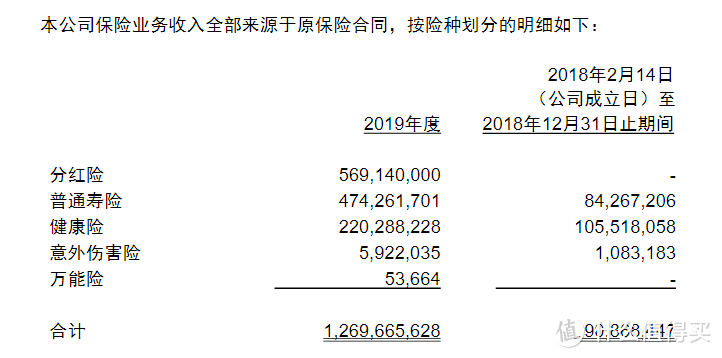

北京人寿的经营情况如何呢?我们来看看它的保险业务收入情况:

对比2018年刚成立时的保险业务收入,2019年北极人寿的收入从1亿多增加到10亿多,证明其推出的保险产品慢慢得到了消费者的认可。

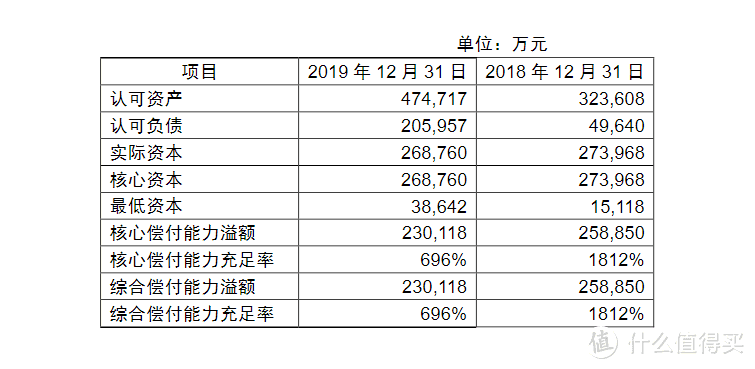

接下来我们来看看北京人寿的偿付能力:

2019年,北京人寿的综合偿付能力充足率和核心偿付充足率都是696%,对比2018年下降了不少,毕竟随着保险业务收入的增加,理赔的压力也在增大。

三、奶爸小结

总体来说,北京人寿的这款京福颐年养老年金险是2020年预期回报率相对较高的年金险产品,除此之外,在年金未领取前的现金价值也是比较高的,这有点有点像增额终身寿险,如此看来,这款产品确实是不错的。