312

127

保险测评 篇一百一十四:想买重疾险但身体不允许?考虑一下防癌险吧!

2020-08-31 09:28:44

0点赞

9收藏

0评论

首发 |「 吐逗保」

(,,・∀・)ノ゛Hello~大噶好,我是逗逗酱。

通常对于身体不太好的朋友,可能买不到合适的重疾险、百万医疗险,逗逗酱一般会建议考虑“癌症保险”,只保癌症,专为抗癌而生。

癌症保险的健康告知更为宽松,专门针对因身体健康情况,可能无法投保健康告知相对严格的百万医疗险或重疾险的人群。

目前市面上的癌症保险主要分为两种:

防癌险(给付型):确诊癌症即可赔付,不幸罹患癌症以后,保险公司给一笔钱;

防癌医疗险(报销型):罹患癌症后在指定医院接受治疗,保险公司报销相关医疗费。

上周,逗逗酱已经更新过“防癌医疗险”的最新投保建议(详情测评文章可右戳“这里”)。

今天呢,逗逗酱就趁热打铁,也重新测评一下——防癌险(给付型);

将防癌险最新产品测评盘点奉上,看看目前到底哪些防癌险最值得购买?

PS:老规矩,先带新同学复习一趴,老盆友们或着急的人儿,可移步第2 part,直接看评测结果。

一、关于防癌险

在测评产品前,大家需要先搞清楚,什么是防癌险。

防癌险(给付型):仅保障恶性肿瘤(癌症)一个病种,只要确诊合同规定的恶性肿瘤后,保险公司赔付基本保额。

防癌险类似重疾险,可以视为瘦身版的重疾险,保障范围稍小一些,只保癌症,也是给付型的保险(赔付保额)。

两者的具体区别如下:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

如图,相比重疾险,防癌险的优势在于:

健康告知更宽松

价格相对便宜

投保年龄更广

(1)健康告知更宽松

防癌险相比重疾险的健康告知来说,要宽松的多。

重疾险有着比较严格的健康告知,像有心脏病、糖尿病、严重高血压的朋友,可能就买不到重疾险。

这种情况下可以考虑防癌险,防癌险只保癌症,健康告知会宽泛很多,很容易买到。

(2)价格相对便宜

由于防癌险只能预防恶性肿瘤带来的风险,所以相应地价格比重疾险要便宜不少,部分想加保的朋友也可以考虑购买。

(3)投保年龄更广

一般超过 60 岁以上,重疾险可选择的产品就没什么了,而许多防癌险到 70 岁、75岁都还可以买。

不过,防癌险相比重疾险,保障不够全面,仅针对恶性肿瘤的医疗费用。

所以如果60岁以下,身体较健康的人群,逗逗酱仍建议大家优先购买重疾险。

60岁以上老人,就不太建议配置重疾险了,价格贵、保额低,容易保费倒挂。

而防癌险可作为重疾险的备选产品,更适合“身体有异常或者年龄较高的人群”购买,作为大病保障。

目前市面上的防癌险大致分为以下2类:

1年期防癌险:采用自然费率,看起来便宜,但是续保存在极大的隐患,逗逗酱不建议购买;

长期防癌险:只关注癌症保障本身,保障几十年或终身,没有续保隐患,价格适中,推荐购买。

今天,逗逗酱给大家测评的类型就是“长期防癌险”。

二、热门防癌险投保推荐

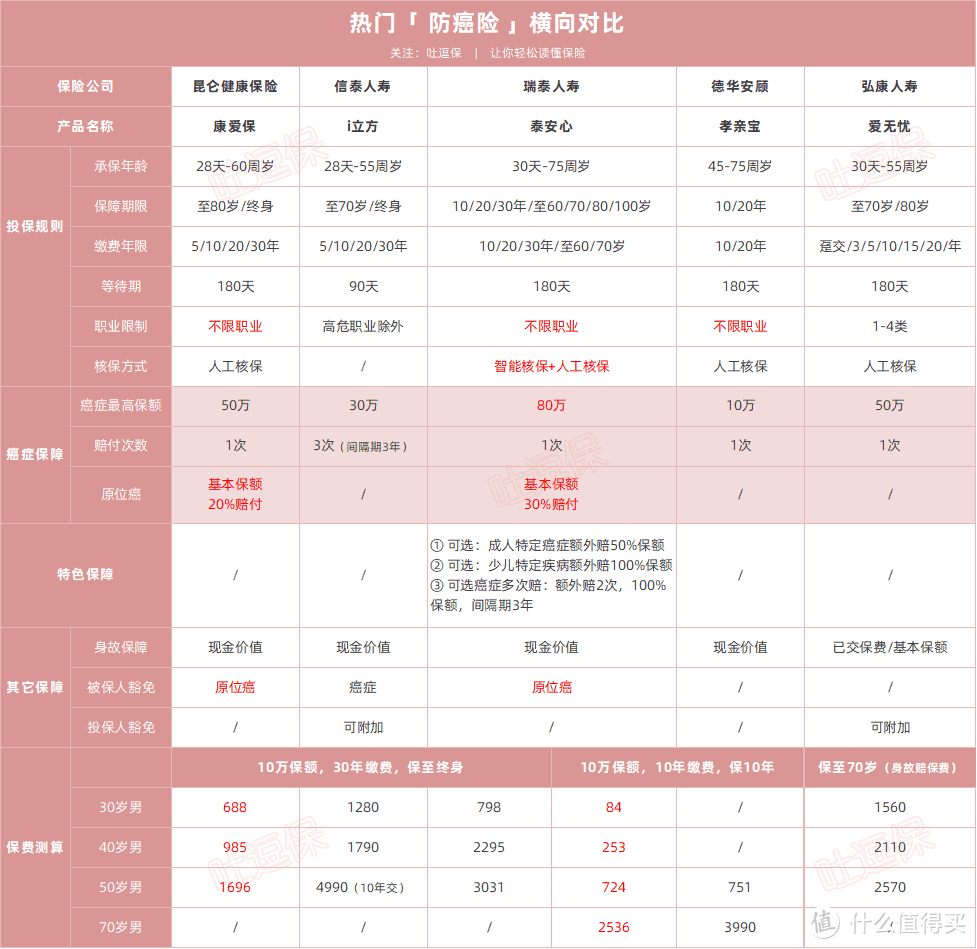

逗逗酱在市面上众多防癌险中,严格筛选出5款热门的防癌险,进行了详细的对比测评;

并对重点优秀产品进行分析解读,作为投保参考,避免大家盲目下单~

具体产品如下:

昆仑康爱保防癌险

信泰i立方多次赔付防癌险

瑞泰泰安心防癌险

德华安顾孝亲宝防癌险

弘康爱无忧防癌险

老规矩,上详细对比图:

(制图By吐逗保,未经授权禁止转载)

(制图By吐逗保,未经授权禁止转载)

防癌险责任简单,没有什么弯弯绕绕的,就尽量挑能买的、便宜的、适合自己的即可。

在这5款中,逗逗酱再次优中选优,给出以下投保推荐:

(1)看重性价比的人群:推荐「☞昆仑康爱保 」

极具性价比:价格极具竞争力。癌症单一保障首选;

含有原位癌保障:额外赔付20%赔1次,且首次获赔原位癌保险金后豁免剩余保费;

无职业限制:任何职业都可以投保。

总而言之,昆仑康爱保疾病保险的保费价格极具优势,看重癌症单次赔付且追求长期保障的人群,买它!

(2)预算不足想要短期保障、或是年龄在60岁以上的人群:首选「☞瑞泰泰安心」

投保范围广:30天-75周岁的人群都能买,且不限制职业投保,三高人群均可投保。

保障期间和缴费期间灵活:选择交短期保障,价格优势明显,能极大降低保费压力。

保障充足:恶性肿瘤和原位癌都保,罹患原位癌还可豁免后续保费。

可选保障丰富:可选“恶性肿瘤多次赔”或“成人或少儿特定癌症额外赔”。

核保宽松:支持“智能核保+人工核保”,核保宽松,譬如甲状腺结节0级、3级都能除外承保。

总而言之,瑞泰泰安心防癌险适合“60岁以上的高龄老人购买”或“预算不多的人群用来覆盖短期保障”,有价格优势。

此外,如果是预算充足且想要多次赔付的人群,也可以选择「☞瑞泰泰安心附加癌症多次赔」,癌症可赔付3次,每次100%基本保额(间隔期3年),性价比也很高。

(3)甲状腺癌术后患者:必选「☞弘康爱无忧」

甲状腺癌由于治愈率非常高,所以又称为“喜癌”。

然而放眼整个保险市场,这部分治愈的甲状腺癌患者,可以买的保险基本上少之又少。

甲状腺癌患者想买重疾险,基本没戏,甚至连相对宽松的防癌险,都买不到。

而弘康爱无忧防癌险却做了突破!

只要甲状腺癌(结节)术后患者同时满足以下6个问题为“否”,且符合健告的其它内容,就可以不需要核保,直接买:

PS:需要注意的是,若现在罹患甲状腺结节或肿瘤,但未手术,同样不能投保。

此外,爱无忧和其他同类型防癌险一样,高血压、高血糖、糖尿病、心血管疾病等人群,都可以直接买。

总而言之,弘康爱无忧防癌险是一款非常适合甲状腺癌术后患者的产品。

大家可根据自身的情况、需求来抉择,毕竟保险是很个性化的东西,选择最适合自己的那一款才是最好的。

以上推荐产品,大家可以咨询我们,查看产品详情并测算保费。

三、写在最后

总而言之,防癌险的设计是很简单纯粹的,逗逗酱建议身体健康有异常,或者是年纪大的人群入手。

还是那句话,买保险要趁早,尽早为自己做好保障规划武装自己,若身体没什么异常,仍建议优先购买重疾险。

就酱~记得“转发分享”哦!

最后,我是逗逗酱,愿你我的保单永不出险~

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。