312

127

重疾新定义执行后,12月最值得推荐的重疾险有哪些?

2020-12-14 18:24:14

7点赞

112收藏

1评论

人到中年才明白,幸福是能认识到自己只是平凡的人,并且甘于平凡。

——坤鹏论保

重疾新定义正式执行已经一个多月了,可是现实正如前几天鹏哥在文章里所说的:大家期盼的一大波新重疾险并未到来。

很多消费者,包括很多自媒体在一开始都对新定义下的重疾险期盼有佳。

结果正应了那句俗话:希望有多大,失望就有多大。

新定义下的重疾险只是象征性的推出了一款——横琴人寿的粤港澳大湾区重疾险,鹏哥写文章专门介绍过。

产品确实是新产品,可性价比真的不敢恭维。

很多纠结要买新定义产品还是旧定义产品的人,已经开始用人民币明确自己的态度——还是买旧定义的产品更好。

本来每个月四类健康险盘点,鹏哥都是安排在上个月底完成,12月的重疾险盘点,鹏哥一直拖着没写,就是想等等,看看有没有更合适的产品推向市场。

结果,12月都过去三分之一了,再等下去就要2021年见了。

目前看来,12月有哪些重疾险值得推荐也比较明朗了。

所以鹏哥今天盘点一下12月最值得推荐的重疾险。

本文重点内容:

12月最值得推荐的重疾险

追求性价比选什么?

追求保障全面选什么?

追求心脑血管保障好选什么?

追求多次赔付选什么?

一、12月最值得推荐的重疾险

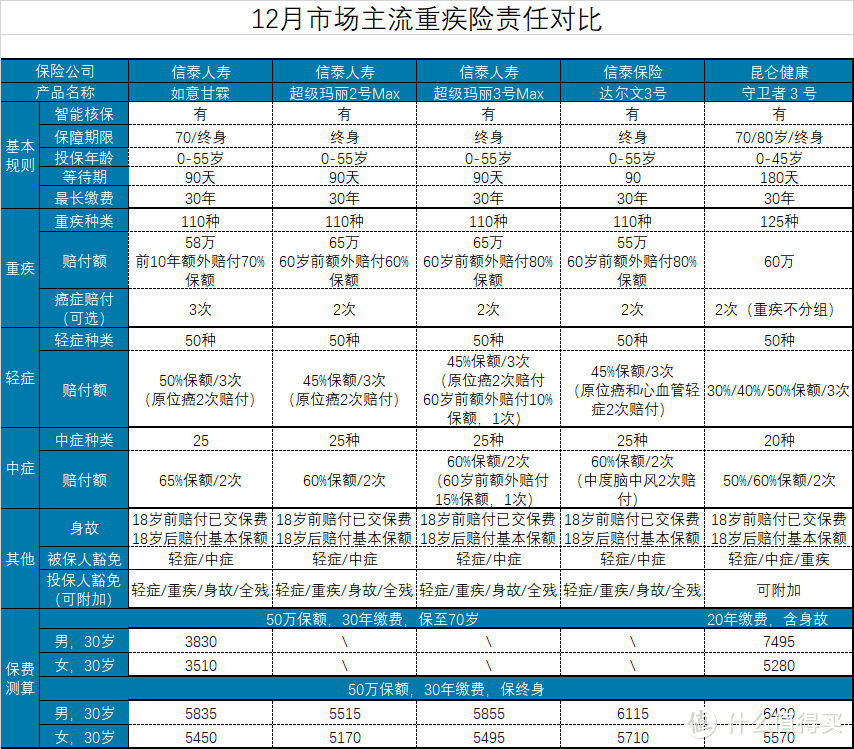

进入2020年后,重疾险市场已经快被信泰人寿占领了。

从超级玛丽2020Max,到后来的超级玛丽2号Max、超级玛丽3号Max、达尔文3号,再到最近新上市的如意甘霖(臻藏版),都是信泰人寿的重疾险。

不夸张地说,差不多市场上主流的、高性价比重疾险都被信泰人寿包圆了。

这个最直接的结果就是,信泰人寿2020年保费收入大幅增长。

照这个势头发展下去,用不了太久,它就能挤进寿险保费收入TOP20的行列了。

进入12月,我们发现,真正值得推荐的重疾险产品,似乎还是只能主要从信泰人寿家的产品里选了。

大家有没有发现,信泰人寿家的产品都有一些共性,辨识度很高。

二、追求性价比选什么?

如果保费预算有限,但又不想降低保额,最好的办法是缩短保障周期,比如保障至70周岁,这样会比保终身重疾险节省三分之一的保费。

保险公司在之前要么下架保至70岁功能,要么强制捆绑身故,让该保障的性价比大打折扣。

好在,前几天上市了如意甘霖(臻藏版),让这种选择又成为了可能。

如果追求性价比,想省保费又不想降低保额,可以选择如意甘霖(臻藏版)保至70岁。

——基本信息——

投保年龄:28天-55周岁

保障期限:至70岁/终身

缴费年限:趸交/5/10/15/20/30年

最高保额:58万

等待期:90天

犹豫期:15天

——必选责任——

重疾:110种/1次,60周岁前确诊,额外赔付70%保额

中症:25种/2次,每次赔付65%保额

轻症:50种/3次,每次赔付50%保额

原位癌2次赔付:第二次原位癌,额外赔付50%保额

被保险人豁免:中症/轻症

——可选责任——

投保人豁免:重疾/轻症/身故/全残

癌症扩展保险金:赔付2次,每次赔付120%保额

特别身故关爱保险金:被保险人于重大疾病确诊之日后身故,保险公司按比例赔付特别身故保险金

身故或全残保险金:18岁前赔保费,18岁后赔保额

如意甘霖(臻藏版)有几个特点还是很值得关注的。

1. 可选恶性肿瘤三次赔付

这是如意甘霖独有的特色,恶性肿瘤三次赔付,并且每次赔付120%保额。

之前像超级玛丽系列、达尔文系列等,都是可附加恶性肿瘤二次赔付。

二次恶性肿瘤赔付方式:

初次重疾不是恶性肿瘤:间隔180天后初次确诊癌症,额外赔付120%保额;

初次重疾是恶性肿瘤:间隔3年后再次确诊癌症,额外赔付120%保额。

三次恶性肿瘤赔付方式:

二次恶性肿瘤赔付3年后,恶性肿瘤再次新发、复发、持续、转移、扩散,还可以额外赔付120%保额。

这么算下来,如意甘霖恶性肿瘤会比市场上其他重疾险多赔付一次。

2. 60岁前额外赔付70%

这是信泰人寿重疾险的特点,超级玛丽2号Max在60岁前额外赔付60%,超级玛丽3号Max在60岁前额外赔付80%。

如意甘霖综合了这两款产品额外赔付额,在60岁前确诊重疾额外赔付70%。

这样算下来,50万保额在60周岁前算上额外赔付,重疾可以理赔85万。

3. 轻/中症赔付比例高

如意甘霖轻症和中症赔付比例都比市场上大多数重疾险要高一些。

轻症赔付3次,每次赔付50%保额,并且原位癌还有一次额外赔付,也是50%保额;

中症赔付2次,每次赔付65%保额。

目前这个轻症和中症的赔付比例,在现有旧定义下的重疾险里比例算非常高的。

如果想详细了解如意甘霖(臻藏版),可以翻看之前的文章《揪着旧定义尾巴上线的如意甘霖(臻藏版)重疾险值得你选择吗?》。

三、追求保障全面选什么?

保障全面型重疾险,首推超级玛丽3号Max。

达尔文3号也很不错,不过和超级玛丽3号Max比起来,保费会贵一点。

超级玛丽3号Max保障如下:

——基本信息——

投保年龄:28天-55周岁

职业限制:1-4类

保障期限:终身

缴费年限:趸交/510/15/20/30年

最高保额:55万

等待期:180天

——必选责任——

重疾:110种/1次,100%保额,60周岁之前额外赔付80%保额;

中症:25种/2次,每次赔付60%保额,首次确诊中症在60岁前,额外赔付15%保险;

轻症:50种/3次,每次赔付45%保额,原位癌2次赔付45%保额;首次确诊中症在60岁前,额外赔付10%保险;

原位癌:2次赔付,赔付45%保额;

被保险人豁免:轻症、中症豁免保费

——可选责任——

癌症2次赔付:额外赔付150%保额;

特定心脑血管疾病2次赔付:额外赔付150%保额;

身故/全残:18岁前赔保费,18岁后赔保额;

投保人豁免:重疾、轻症、身故/全残豁免保费

超级玛丽3号Max在被保险人60周岁之前罹患重疾,会额外赔付80%保额。

除此以外,超级玛丽3号Max的附加险保障也很不错:

1. 癌症2次赔付比例高

超级玛丽3号Max癌症2次赔付150%保额,在目前重疾险市场中属于非常高的水平。

首次重疾为癌症:间隔3年后,再次确诊癌症,包括癌症新发、复发、持续、转移,额外赔付150%保额;

首次重疾非癌症:间隔180天后,确诊癌症,额外赔付150%保额。

2. 定特心脑血管2次赔付比例高

超级玛丽3号Max特定心脑血2次赔付同样包括这三种疾病:

冠状动脉搭桥术

急性心肌梗塞

脑中风后遗症

赔付比例更高,达到150%保额。

首次确诊非特定心脑血管重疾:间隔180天后确诊特定心脑血管重疾,额外赔付150%保额;

首次确诊特定心脑血管重疾:隔期1年后,再次确诊特定心脑血管重疾,额外赔付150%保额。如果首次确诊的是脑中风后遗症,再次确诊需为新的中风。

这些保障,让超级玛丽3号Max成为当之无愧的首推产品。

如果想详细了解超级玛丽3号Max,可以翻看之前的文章《超级玛丽3号Max来袭击,重疾险市场再添重量级产品》。

四、追求心脑血管保障好选什么?

如果想追求心脑血管保障好,建议重点关注康惠保2.0。

康惠保2.0虽然没在12月推荐列表里,但对重视心脑血管保障的消费者来说,确实值得重点关注。

——基本信息——

投保年龄:28天-50周岁

保障期间:70岁/终身

最高保额:70万

缴费期间:5/10/15/20/30年缴

投保职业:1-6类

等待期:90天

——必选保障——

重疾:100种,赔付1次,赔付100%保额,60岁前额外赔付60%保额;

轻症:48种,赔付3次,40%/45%/50%保额

中症:25种,赔付2次,60%保额

前症:12种,赔付1次,15%保额

——可选保障——

身故:18周岁前赔付已交保费;18周岁后赔付100%保额;

癌症二次赔付:额外赔付1次,120%保额;

心脑血管疾病二次赔付:12种,额外赔付1次,120%保额;

康惠保2.0重疾险60岁前同样额外赔付60%保额。

并且创造性的引用了“前症”的概念,12种前症赔付1次,赔付15%保额。

更重要的是,康惠保2.0可附加的心脑血管疾病2次赔付包括了12种疾病。

相比其他重疾险心脑血管疾病只有3种、5种相比,康惠保2.0在这方面的表现就要好多了。

这12种心脑血管疾病发病率还是很高的。

有肥胖/高血压/血脂异常/心脑血管家族病史等情况的朋友,可以重点关注康惠保2.0。

这些人群潜在罹患心脑血管疾病的风险都比较高。

康惠保2.0与其他重疾险不同,癌症2次赔付是自带的保障,所以保费看起来也要比其他重疾险贵一些。

实际上如果其他重疾险附加上癌症2次赔付,价格就差不太多了。

想详细了解康惠保2.0,可翻阅文章《百年康惠保2.0,升级后是否还值得购买?》。

五、追求多次赔付选什么?

与多次分组赔付重疾险相比,鹏哥更喜欢多次不分组赔付。

在这方面,守卫者3号做得非常棒。

上面介绍的重疾险产品,都是单次赔付的重疾险。

如果想在重疾方面有更好保障,需要单独附加癌症2次赔付。

守卫者3号则不同,这是一款重疾不分组2次赔付的重疾险。

也就是说,在不需要附加任何保险的情况下,重疾就可以2次赔付。

要知道,守卫者3号2次赔付的可不只是癌症,而是重疾。

保障范围要比癌症2次赔付多很多。

不过调整后的守卫者3号,保障至70岁时也需要绑定身故,性价比不高。

反倒是保终身的情况下,性价比还不错。

适合对重疾多次赔付有要求的投保人。

最后,鹏哥再给总结一下

最省钱的重疾险方案:可以选择瑞泰瑞盈保障至60岁,瑞泰瑞盈是一款纯重疾保障的产品,轻症可附加也可不附加,没有中症保障,适合预算不足的用户。

追求性价比:新上市的如意甘霖(臻藏版)同样出自信泰人寿,有超级玛丽系列的影子,保障非常不错。如果追求性价比,可以选择如意甘霖(臻藏版)保至70岁;

保障更全面:不论男性还是女性,首推超级玛丽3号Max,这款产品自推出之日起,就是保障全面型重疾险的典范,后来由于不再审批新产品,这一领先优势保持了半年以上,目前仍然是保险全面型重疾险的不二之选;

多次赔付:首推守卫者3号,重疾2次不分组赔付,不过保至70岁要强制绑定身故,选保终身性价比会更高一些。

心脑血管保险好:可以关注康惠保2.0,附加的心脑血管2次赔付包含了12种心脑血管疾病,在目前市场上算是比较多的。

Mr_STone

校验提示文案

Mr_STone

校验提示文案