348

340

想学会计?bilibili好课推荐

2021-02-17 20:14:58

9点赞

71收藏

3评论

创作立场声明:本想简单地推荐5门财经类的课程,不想写第一个的时候就有很多可以写,于是着重介绍了一下会计课。

在这个资讯爆炸的时代,想要学习网上有成千上万的课程等待点击。这些课程确实良莠不齐,难以选择。如果你想学会计,B站上来自北大光华管理的会计课程值得推荐。

课程开始,会计是什么?会计是一门商业语言,用来进行有效的沟通,用来书写企业的小说,商业的本质——价值交换。会计的记录对象是商业交换中的得与失,商业交换可能不在同一个时间点发生的,内容也是抽象的。为了更好地记录商业交换的价值,于是统一标准,用资金来记录价值的出入,这就是会计。(这是第一节课13分钟,很抽象,看完完全没有印象。)

会计形成过程中有三个问题,主体是什么?(会计主体即法律主体)在哪个时间点对经济交易和事项进行记录和报告?金额多少?

会计记录过程有一些假设,会计主体、持续经营、会计分期、货币计量。

记账分为单式记账和复式记账,单式记账即流水账,收入哪些,付出哪些,它只反映经济业务的一个方面,没有记录现金来源。自己做小买卖可以采取单式记账,而当业务复杂起来,就需要进行复试记账了。复式记账以相等金额在两个或两个以上相互联系的账户中进行记录,有借必有贷,借贷必相等。借指的是去向,贷指的是来源。

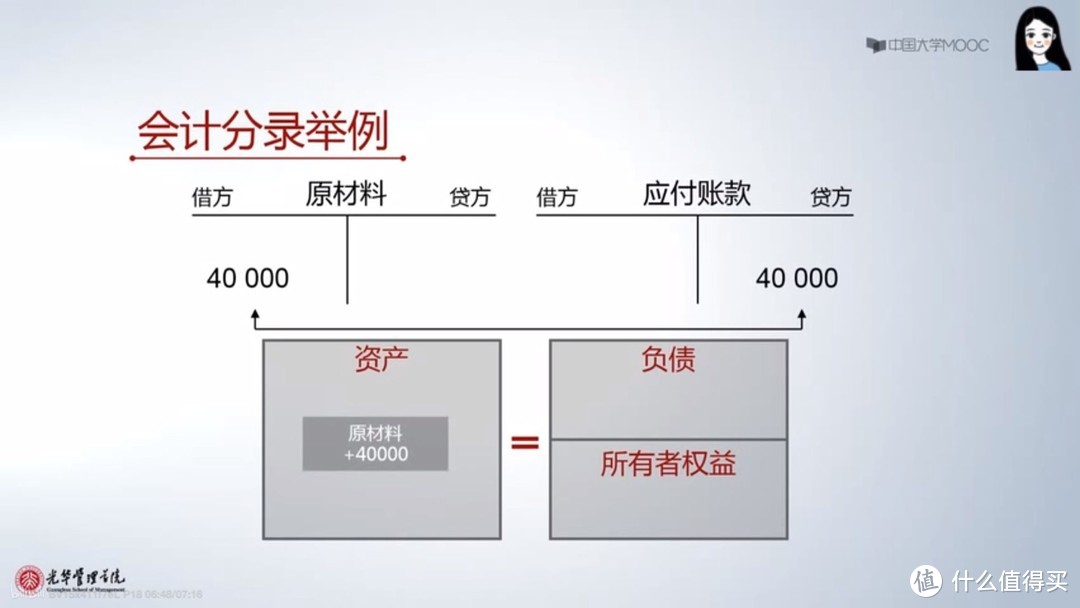

借贷关系是静态的,要对一段时期内的资金运动进行记录,就需要利用会计恒等式了。资产=负债+所有者权益,这一公式可以延伸为收入-费用=利润。其中资产表示资金的使用结果,负债以及所有者权益是资金的来源。资产中包括应收账款、预付账款。 负债以一年为界分为流动负债、长期负债。流动负债有短期负债、应付及预收账款。长期负债有长期借款、应付债券及长期应付款。

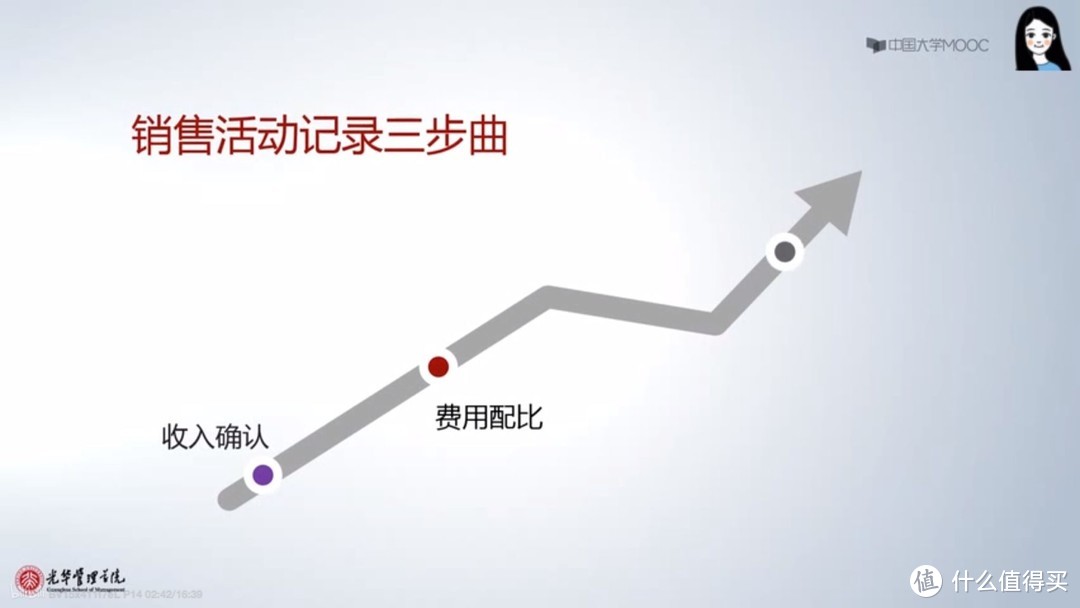

在记录收入时,有收付实现制和权责发生制。一手交钱,一手交货就是收付实现制,因为现实中很多交易都做不到一手钱,一手货,所以更广泛使用的记账方式是权责发生制。权责发生制也叫“应收应付制”,无论本期费用、收入形成与否,都算到本期来,这对映各期的费用水平和盈亏状况有很好的帮助。

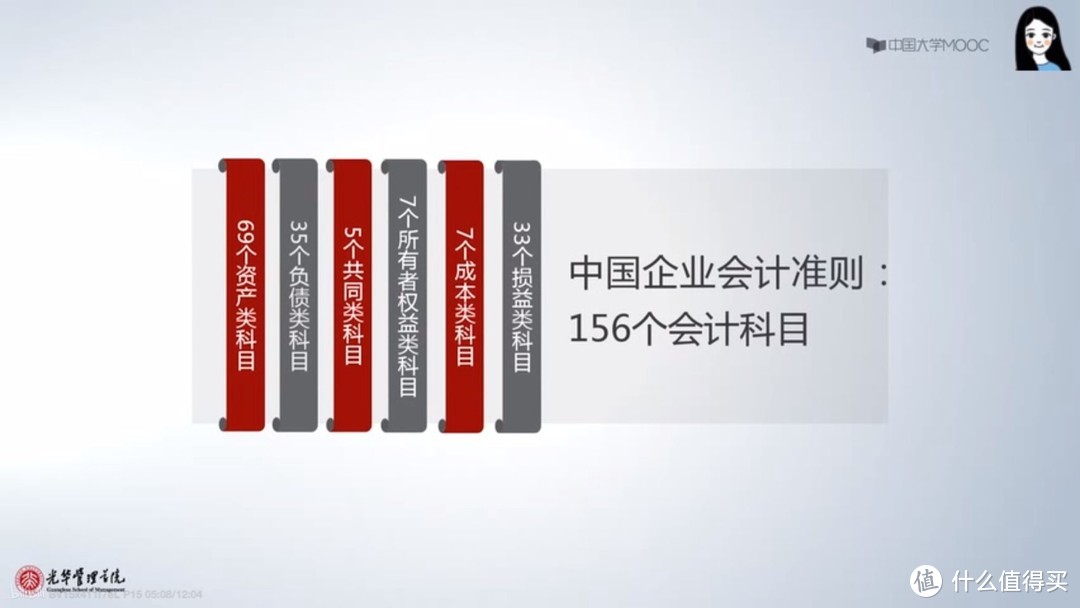

根据会计准则,一共有156个会计科目,其中资产类有69个,负债类有35个,共同类科目有5个。具体而言,所有者权益中有资本公积、资本盈余、利润分配等科目,损益类科目有费用类科目和收入类科目等。

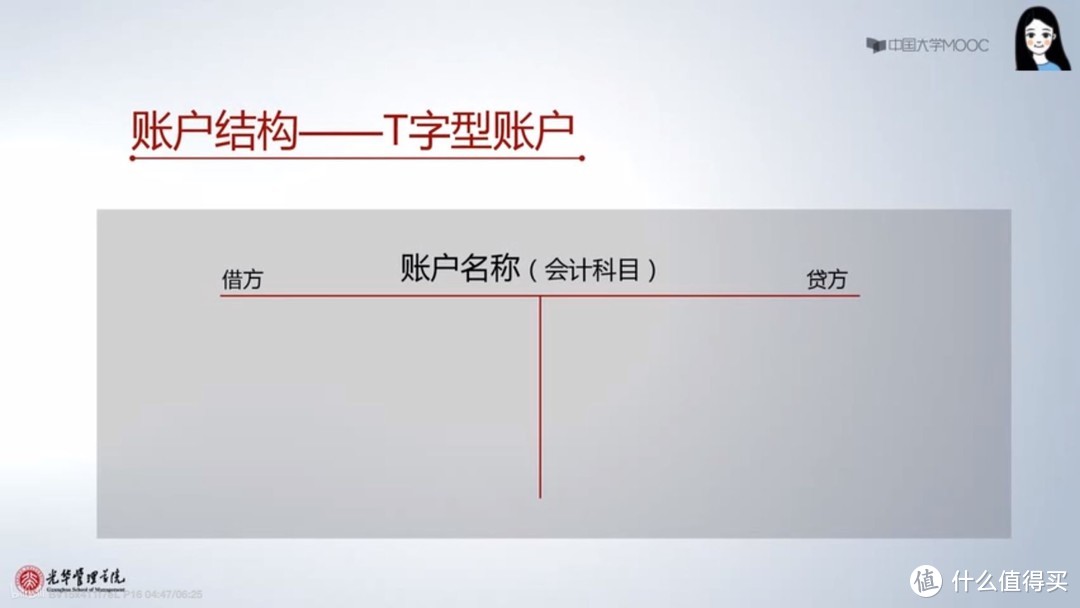

有了会计科目,就可以开设会计账户,它可以用来系统地纪录经济业务。二者相互关联,有资产类科目就有资产类账户,有负债类科目就有负债类账户。会计账户有借贷双方,同时也反映了账户余额,它可以用T字型的结构来表示。

当经济业务发生的时候,我们要把它转化为会计语言,这一过程,就是形成会计凭证的过程。在形成凭证的过程中,要进行会计分录,即把应借、应贷账户的名称和金额在记账凭证上显示出来。

会计分录的作用是确定经济业务涉及的对应账户,同时确定相应的借贷关系。

有了以上这些会计的基础知识,就可以做财务报表了。财务报表有资产负债表、利润表、现金流量表。资产负债表和利润表对应两个会计恒等式,它以权责发生制为基础。而现金流量表则记录的是现金收支的情况。资产负债表在排列上,资产以流动性由强到弱排列,负债以偿还期限由短到长排列,利润表中的利润以它的持续性由强到弱排列。

以上内容是该课程前18讲的内容,基本上就是会计的一些基础概念与原则。再往后的课程就涉及到具体经济业务的记账,如果只是为了粗略地对会计这门学科,看这些就比较费劲了。

经济类的课程除了这么会计课外,还有来自北大的投资银行学、房地产金融,来自中央财经的投资学、金融学。如今互联网上的课程真是十分丰富,只要有一颗学习的心,有无数优秀的老师等待着你的认识。

眼镜哥

校验提示文案

值友4369363076

校验提示文案

大蜀山下一棵草

校验提示文案

大蜀山下一棵草

校验提示文案

值友4369363076

校验提示文案

眼镜哥

校验提示文案