265

103

无论基金盈亏,这件事务必要做!

2021-03-03 19:18:50

23点赞

115收藏

18评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页或下方评论留言

这段时间,基金爆火,常常被送上热搜。

连饭圈女孩都不讨论蔡徐坤,开始讨论基金经理张坤了,

同样是ikun,果然是让你赚钱的男人才是yyds(永远滴神)。

不过,有句话是这么说的,

当隔壁卖菜的大妈都开始讨论股票、基金要买什么的时候,

说明市场的风险已经很高了。

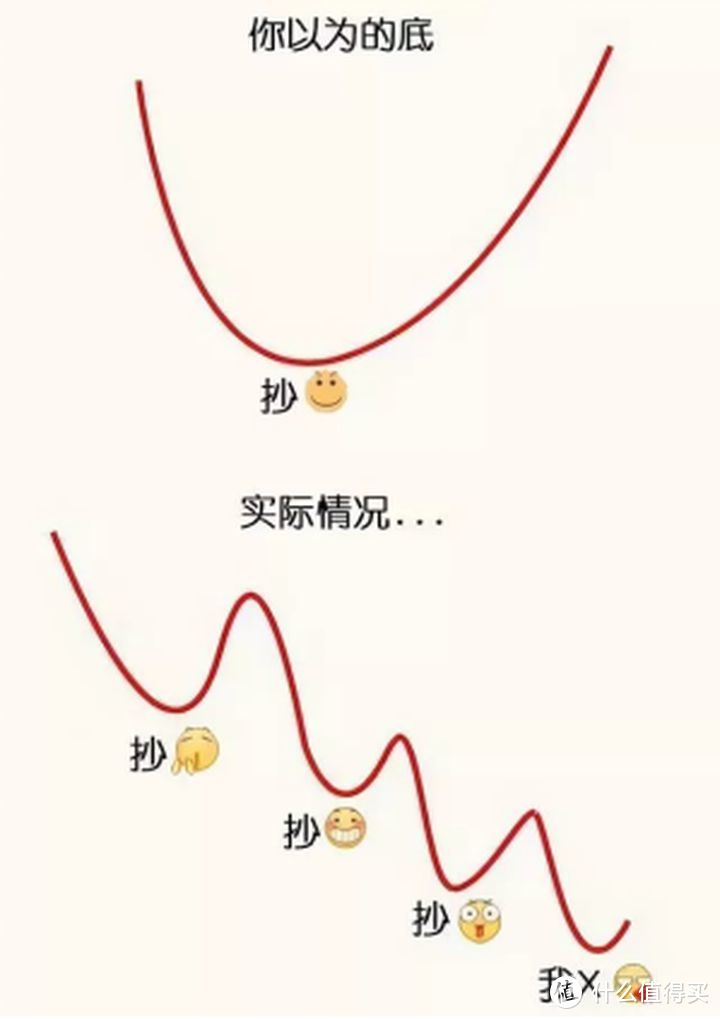

果不其然,

上周开始,市场开始教大家怎么做人——

各路基金纷纷暴跌!无论你是白酒,还是新能源,诺安成长成没成长不知道,反正基民们成长了。

很多网友们开始调侃:

调侃归调侃,但有些事情还真的是要提醒大家。

市场越是疯狂,我们就越需要冷静,

提醒大家:

不要干借贷炒基的事,

也不要总是把钱都放在一个篮子里。

无论基金涨得有多好,都不要做借钱借贷买基金的事情。

借贷炒基,只有被割的下场。

我们在媒体上经常会看到“比特币突破XXX元”、“某市房价涨到XXX元”等新闻,

而不少年轻人在看到这些消息后也是蠢蠢欲动,幻想这样财富神话能在自己身上发生。

他们想赶上这波行情,抓紧上车,用理财来改变自己韭菜的命运,

但伴随年后各路基金的下跌,结果我们大家也都知道了。

市场上总有个颠扑不破的真理:当大家都觉得能赚到钱的时候,行情也就结束了。

其实年轻人被割的原因很简单:

一是觉得基金只涨不跌,买到就是赚到,

二是不知道基金投资贵在坚持,往往只想赚笔快钱,快进快出,

甚至借贷买基金,想要一把翻盘。

这种盲目加杠杆的操作,

最后只能落得个弹尽粮绝、走投无路、疯狂爆仓的局面,

辛辛苦苦干几年,一把回到上班前。

大家要清楚,基金并不总是上涨,

事实告诉我们,不能把全部的身家都压在这种可上可下的高风险产品里。

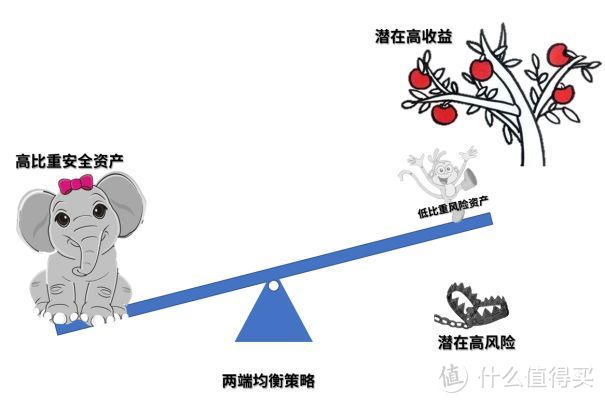

鸡蛋不能放在一个篮子里,理财既要配置高风险的资产,也要配置稳增长的资产。

这叫两端均衡策略。

一端是高风险资产,可以用优质基金做压舱石,长期不动,

剩下的资金一部分打野,抢风口,

一部分定投指数基金,摊薄成本,赌国运。

一端是安全资产,目的是为了保住本金,所以可以配置定期存款、国债、年金等能够提前锁定收益的产品,穿越牛熊周期,让资产稳步增值,财富不会出现大起大落。

风险资产和安全资产,互相不可替代,

只有同时配置,才能让我们的财富在稳步增长的同时还有机会博取高收益,

所以,无论你投资的基金是赚是亏,都不要忘了配置一部分稳增长的安全资产。

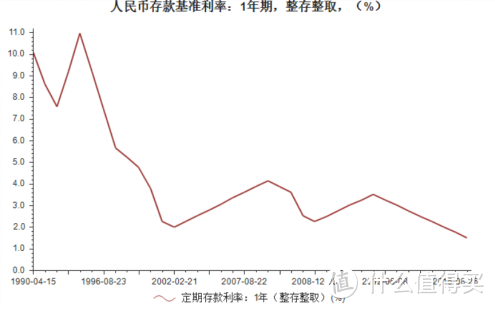

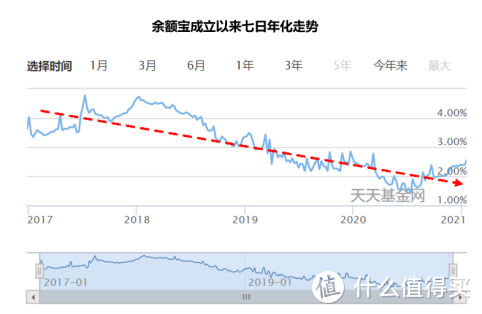

一句话说下来,其实这样的资产并不好找,

传统的储蓄面临利率逐渐走低,

余额宝的收益也一路下滑,

甚至前不久各大互金平台的明星产品——互联网存款也纷纷下架。

目前能够提前锁定收益,稳定增长的资产已经不多,

常见的有国债、定期存款,再就是保险类。(理性探讨,轻喷)

而在这三种产品中,公子认为最适合普通人的,还是保险,

尤其是年金险和增额终身寿险。

所谓年金险,

年轻时期每年交一笔钱,六七十岁时每年领一笔钱,领的总比交的多,多的部分就是收益。

所谓增额终身寿险,

本质上还是个寿险,身故赔保额,但它的保额会随着时间的推移增加,活得越久保额越高。

这两款都是保险公司的“理财类保险”,

“理财类保险”最大的作用就相当于给我们人生提供一个现金流的调节器。

为什么是人生现金流的调节器?

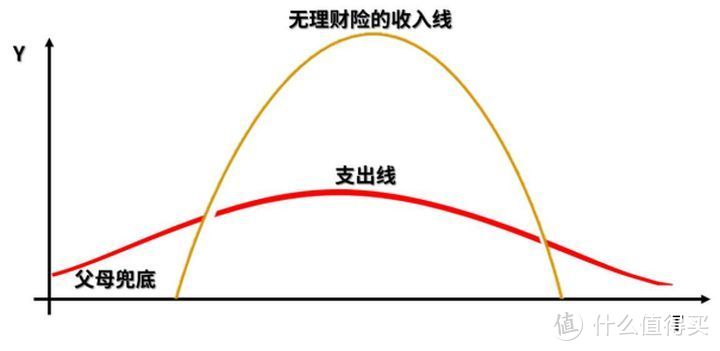

打个比方,我们人一辈子的收入支出大概长下面这样:

红线是我们一生的支出线,从出生到死没有一天不花钱。

黄线是我们正常的收入线,20多岁开始挣钱,到退休后就没有收入。

没有“理财险”时,人生的后半段会出现收入“收入真空期”,

也即所谓的“人活着,钱没了”的凄凉处境。

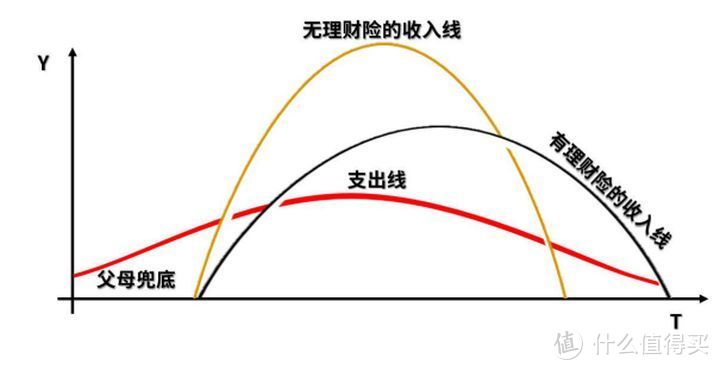

但买了“理财保险”,我们的人生收入线就会得到延长:

黑线是买了理财险的收入线,买保险收入会减少,

但却能把壮年时期的高收入调节一部分到暮年时期来花。

这样就能保证我们一辈子都有生活的保障:

年幼时父母给钱,壮年时自己挣钱,暮年时理财险给我们钱,

自此“理财险”就实现了人生收入现金流调节的功能。

而公子给大家说的年金险和增额终身寿,

设计初衷就是为了解决“人活着,钱没了”这个问题,

前面每年交钱,到老来没收入时可以领钱,是妥妥的人生现金流调节器。

作为一款长期稳定增值的产品,

最重要的是安全,其次是收益高,最后是灵活。

而年金险和增额终身寿,在这几方面表现都不赖。

安全性高:

年金险和增额终身寿都是人寿保险,

说白了它的所有收益都是保险合同白纸黑字规定好了的,

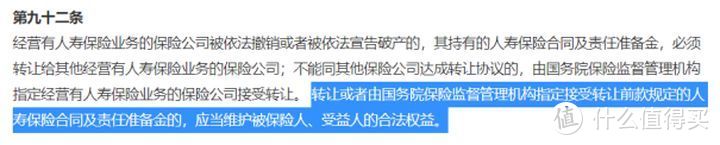

就算保险公司倒闭,也有保险保障基金和接手的下家保险公司进行赔付。

因此也被市场公认为是安全性仅次于国债的产品。

收益可观:

目前市面上年金险预定利率最高能达到4.025%,其次普遍都在3.5%。

所谓预定利率,是年金险现金价值(我们退保年金险时能拿到的钱)每年的增长率。

预定利率越高,代表年金险收益越高。

预定利率是按复利计算,

预定利率3.5%,意味着现金价值将按每年3.5%的利率利滚利增长。

一开始是10万,30年后就是28.6万,40年是39.5万,50年是55.8万,这就是复利的威力。

同样30年期国债收益率是3.8%左右,比年金险要高,

但国债的收益率是单利。

按照下面这个单复利转化表:

同样30年,

年金险3.5%的年化收益,国债需要6.02%的年利率才能做到,

一笔钱投资30年的年金险和30年的国债,最后的收益差别可以达到三十多万!

年金险在长期稳定增值的产品里面,算是佼佼者了。

而增额终身寿,目前最好的也能做到保额按每年3.8%的复利增长。

效果和年金险一样,公子就不再赘述。

有部分产品灵活性还行:

年金险短期灵活性较差,我们只能几十年后一笔一笔领取,

或者几十年后一次性退保取出现金价值。

如果短期内退保,

现金价值还没积累起来,退保损失有点大。

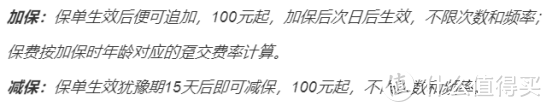

相比之下,增额终身寿灵活性要好很多,

因为有些增额终身寿具有“加减保”功能。

比如某款增额终生寿就对加保减保进行了规定:

买了增额终身寿,

万一遇到急需大量钱的时候,就可以通过“减保”功能进行部分退保,

退保后保险公司会把退保部分对应的现金价值还给我们,剩下的保额继续按3.5%复利增值。

这样我们就实现了灵活支取。

安全性好,收益较高,还具有一定的灵活性,

年金险和增额终身寿已经成为长期稳定增值的资产里,

最适合普通人的一种。

但这两种产品,由于特性不同,

适合的人群也不一样。

具体来说,

如果你希望获得“稳稳的幸福”,退休后每个月拿到一笔钱保障生活,直到自己去世,那就可以选择年金险,固定时间固定领取固定金额的钱,非常适合。

如果你自己理财投资能力比较强,同时也希望有一笔足够多的钱供自己支配,那你就可以选择增额终身寿。当你急需大笔金钱的时候可以选择部分退保,立刻获得现金。

这两个保险,都可以用来给我们提供养老的保障,

对于这类保险一些术语,我整理了一个表格在下面:

有人说,这些产品好是好,

但市面上那么多产品,应该买哪款呢?

接下来公子就给大家介绍几款相对还不错的产品。

年金险:

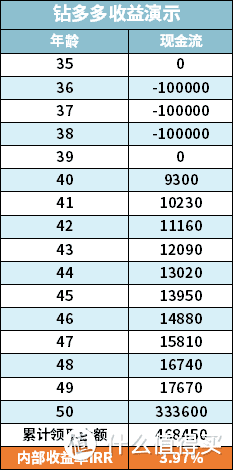

钻多多(万能型)——预定利率最高

这款年金险预定利率比较高,是目前市场上仅存的几款预定利率还在4.025%的产品。

其他产品基本都在3.5%,4.025%的年金险已经不让上架了。

附带的万能账户保底利率3%,现行结算利率是5.3%,

也就是说投入万能账户100元,来年至少一定会变成103元,而实际去年是能变成105.3块。

不过万能险领取也有限制,每年领取的钱不能超过已交保费的20%。

5000元即可起投,绝大部分人都可以购买。

不仅预定利率和保底利率都很高,

而且一保障就是15年20年,

这样的产品最适合用来做中长期理财或者做教育金。。

给大家举个例子,

35岁的小李是最近炒股亏损严重,于是想要找个安全性强的理财产品保住自己的资产。

如果小李买了钻多多,年交10万,交3年,保障期间选了15年(也就是他能拿钱的时间。)

他50岁开始领,第一年可以拿到9300元,然后接下来的每年都比前一年多10%的基本保额。

等到小李50岁,

他可以领取已交保费的1.05倍返还——315000元,315000=300000*1.05。

同时还能一共领取468450的年金,15年下来他一共领取了783450元。

上面只是小李投资钻多多主险年金险的收益情况,如果把年金险产生的钱再投入到万能险账户里。按最低3%的保底利率算,50岁时小王的万能账户价值就是804947元。

如果50岁的小王还不打算退保领取,还可以把之前的钱再投入到万能账户,到80岁时,账户已经变成了1189659元。

投入50万,最后获得119万,收益挺不错的。

这都只是按照万能险保底利率算,也即是小王一定会拿到的钱。

如果按万能险的现行结算利率计算,实际情况可能比这要多很多!

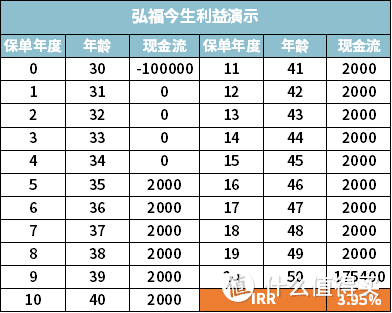

弘福今生(传统型)——中期IRR高

这款年金险中期收益高,回本快,10年期IRR达到3.87%,

相当于连续10年,我们什么都不做,这笔钱就能每年复利3.87%,

这比很多要六七十年才能达到IRR3.5%的产品强多了。

这款产品唯一不太友好的就是起投金额稍微有点高,

10000元起投,超过10000元的部分至少是5000的整数倍。

对部分身上没有多少闲钱的年轻人和压力过大的家庭不友好,

但看在它中期收益还可以,大家将它当做中期养老保障规划是没有问题的。

举个例子,

假如小王只想存笔钱,不想像小李那样要什么万能险账户,

他就可以买弘福今生(传统型)。

30岁的小王,一次性交10万元,从第五年开始,每年可以领2000,

到第二十年后还能领取满期金175400元,算下来年化达到3.95%,

这可是20年每年3.95%的复利,相比利率下跌的大趋势,会是不错的选择。

天天向上(传统型)——孩子教育金

教育金也是年金险的一种,这款年金险最大的特点就是返本快,

投保的第一年,现金价值就已经接近保费,第二年就已经回本!

另外,天天向上缴费灵活,可以选择趸交、3年交、5年交、10年交,

投保人可根据自己经济实力决定选择哪种缴费期。

如果孩子的教育费用父母已经解决,这款教育金也不是白买了,

保险公司允许用户将教育金转成养老金,给孩子以后当养老金用。

这样的产品适合用来给孩子做教育储备规划,

或者当做一份养老金储备也可以,

给大家举个例子:

如果小王想给他刚出生的女儿一个好的未来,他也可以给孩子买天天向上这款教育金。

按照规划,小王的女儿22岁本科毕业就要去外国读研,到那时需要准备好100-150万。

小王可以从女儿0岁时开始缴纳,每年交80000,交10年,

女儿22岁本科毕业,去外国留学时就可以拿到16万现金,

同时在22岁退保就可以拿到保单的现金价值1316350,

两笔钱加起来,孩子就能带着将近148万现金出国深造,

这能大大减轻小王的压力。

增额终身寿险:

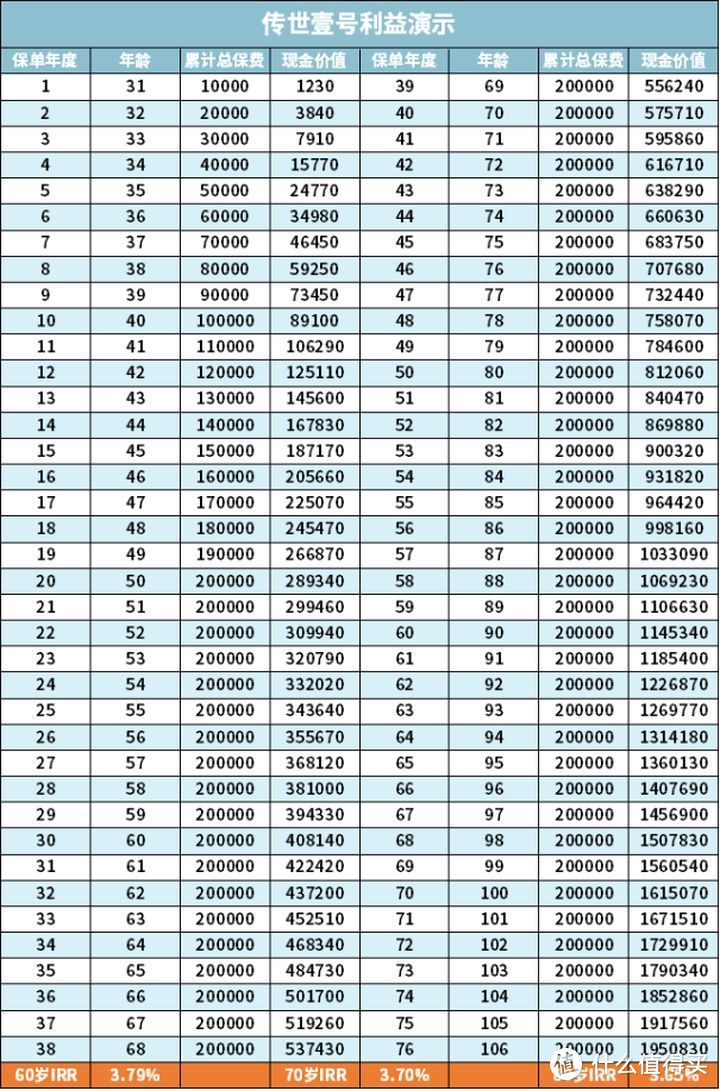

传世壹号——保额递增每年3.8%

增额终身寿我给大家推荐的是传世壹号,

它最大的特点是保额每年按照3.8%的复利率递增,

这比市面上绝大部分的增额终身寿保额增速还要高。

也可以指定多人为保单身故受益人,

这也是考虑到部分用户的个性需求。

这样的产品比较适合那些希望对自己的“老年财富”可以灵活支配的人。

因为增额终身寿可以随时退保或办理减保寿险,保险公司就退钱了了

举个例子:

假如小王是做的是个体,可能有的时候需要一些资金融通,

所以他希望养老的钱可以在自己急需钱的时候能够取出来支应一下,于是他可以买传世壹号增额终身寿。

30岁的小王,也是20年交,每年交1万,

基础保额是118960,往后每一年,这个保额都会按照3.8%的复利每年增值。

如果小王在60岁的时候遇到了资金周转困难,他可以选择部分退保,把钱取出来,

此时他最多能取出来408140元,

前20年投入了20万,到第三十年直接翻倍。

在介绍完几款产品后,文章到这里就要结束了。

公子还是要提醒大家,股市基金可上可下,

大家投资理财一定不要太过冒进,看到收益的同时也要看到风险,

只有自己能够承担这样的风险了,才敢说通过承担这份风险来博取收益。

否则,还是要稳扎稳打的让钱稳定增值才行。

可以不通过保险实现这个目标,但是前面这话还是得听进去,

以上。

克里斯戴

校验提示文案

核心抗体

校验提示文案

mydream888

校验提示文案

泡泡虫子

校验提示文案

大蘑菇ppp

校验提示文案

匿名直友

校验提示文案

boya2015

校验提示文案

weigh2000

校验提示文案

Suhoyi

校验提示文案

失鸥

校验提示文案

村草王大锤

校验提示文案

olaylei雷

校验提示文案

wy4988

校验提示文案

wy4988

校验提示文案

olaylei雷

校验提示文案

村草王大锤

校验提示文案

weigh2000

校验提示文案

失鸥

校验提示文案

boya2015

校验提示文案

匿名直友

校验提示文案

大蘑菇ppp

校验提示文案

Suhoyi

校验提示文案

mydream888

校验提示文案

泡泡虫子

校验提示文案

核心抗体

校验提示文案

克里斯戴

校验提示文案