344

359

复星联合阿童木1号重疾险保障如何?和同类产品相比有竞争优势吗?

2021-04-05 21:08:38

0点赞

0收藏

0评论

急报!重疾险市场将上线一款重疾最高赔付200%基本保额的产品-复星联合阿童木1号重疾险。

这款产品虽然还没上线,但从公布资料来看,它约定保单前15年且50岁前重疾出险,赔付200%基本保额。

200%的赔付比例是所有重疾险产品中最高的,可以说只要上线,那么就是站在了重疾险市场的顶端。

复星联合阿童木1号重疾险预计在2月上线,距今也没多久了,咱们先来提前了解一下它的保障内容和其他相关知识。

│复星联合阿童木1号重疾险保障如何?

│和同类产品相比有竞争优势吗?

│奶爸总结

一.复星联合阿童木1号重疾险保障如何?

要知道一款保险产品保障如何,需要对它的保障内容进行细致分析,才能得出相应的答案。

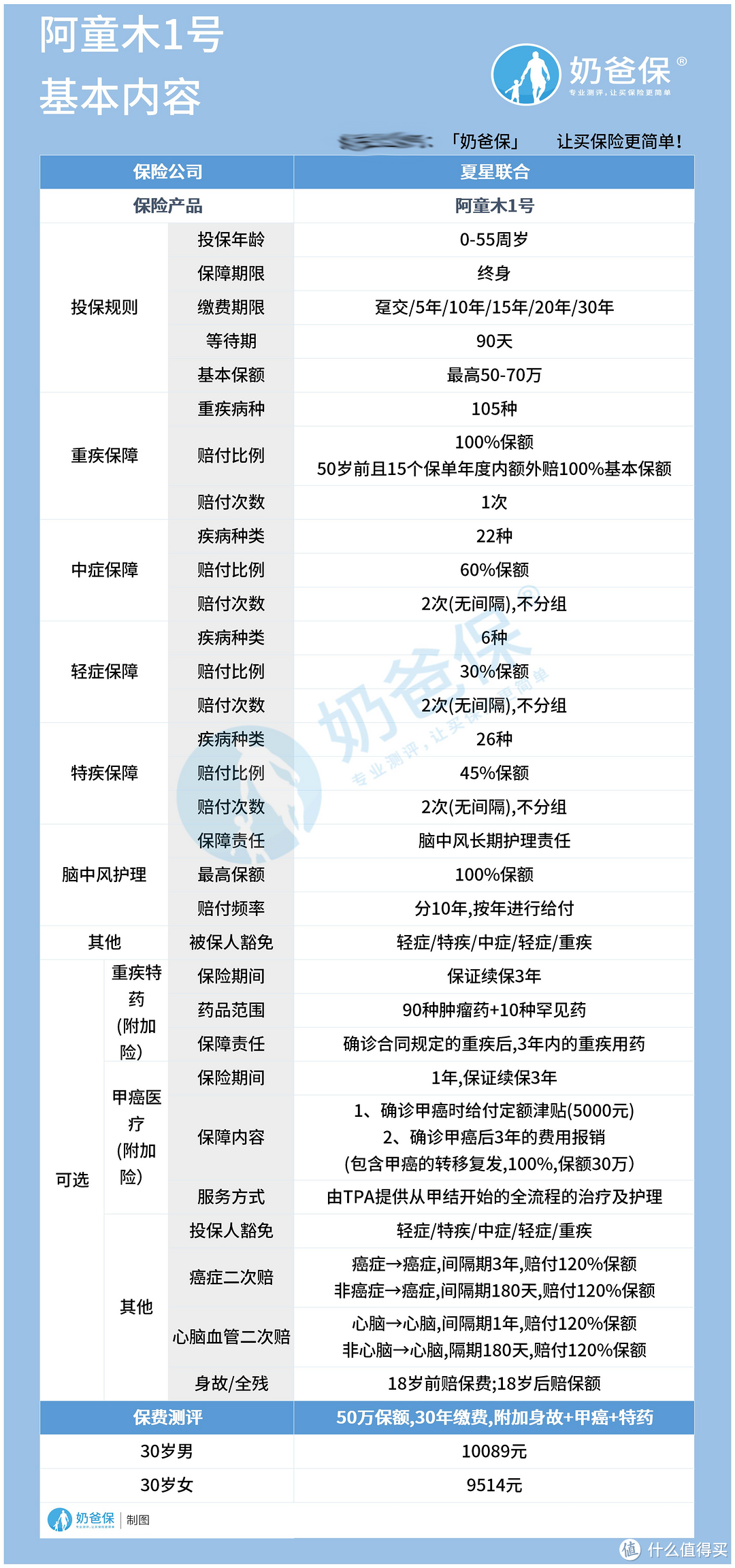

为了让大家直观了了解复星联合阿童木1号重疾险的保障内容,奶爸特意做了一张基本信息表,下面我们一起来看:

1.投保原则

投保年龄:0-55周岁,和市面上大多数同类产品差不对,基本也能覆盖大部分人群。

保障期限:终身,可以为消费者提供终身稳定的疾病保障,可以避免出现疾病保障的空窗期。

缴费期限:可选趸交/5/10/15/20/30年缴,最长缴费期为30年,可以有效减轻消费者的保费压力。

等待期:90天,和大多数同类产品差不多,等待期不算长。

2.基本保障内容

重疾保障:保障105种重大疾病,约定保单前15年且50岁前重疾出险,赔付200%基本保额,否则赔付100%基本保额。

中症保障:保障22种中症,约定不分组赔付2次,每次赔付60%基本保额。

轻症保障:保障6种轻症,不分组赔付2次,每次赔付30%基本保额。

特疾保障:保障26种特定疾病,不分组赔付2次,每次赔付45%基本保额。

脑中风护理:针对脑中风长期护理,最高赔付100%基本保额,分10年,按年进行赔付。

被保人豁免:被保人在保险期间患合同约定轻症/特疾/中症/重疾,保险公司豁免其后续保费,且保单依旧有效。

3.可选责任

重疾特药(附加险):可以报销确诊合同约定的重疾后,3年内重疾用药费用,保证3年续保。

药品范围为90种肿瘤药+10种罕见药。

甲癌医疗(附加险):

(1)确诊甲状腺癌给付5000元津贴。

(2)30万保额,报销确诊甲状腺癌后3年内的治疗费用,包含甲状腺癌症转移和复发。

癌症/心脑血管二次赔付:被保人首次确诊癌症/心脑血管疾病,3年后再次确诊相应疾病,额外赔付120%基本保额。

被保人首次确诊非癌症/心脑血管疾病,180天后确诊癌症/心脑血管疾病,额外赔付120%基本保额。

身故/全残:18岁前赔已交保费,18岁后赔100%基本保额。

投保人豁免:投保人在保险期间患合同约定轻症/中症/特疾/重疾,保险公司豁免其后续保费,且保单依旧生效。

4.保费

经保费测算,30岁男性投保50万保额,保终身,30年缴费,附加身故+甲状腺癌医疗+特药保障,年交保费为10089元。

总的来看,复星联合阿童木1号重疾险,赔付比例高,保障责任丰富,针对特定疾病和癌症能提供较强有力的保障,各方面都比较不错。

最为出色的一点是,它针对重疾最高可赔付200%基本保额,只要上线,在重疾险市场可算是一枝独秀。

二.和同类产品相比有竞争优势吗?

为了让大家了解复星联合阿童木1号重疾险在同类产品中的定位,奶爸特意做了一张新定义重疾险对比表,下面我们一起来看:

从表中可以看到,复星联合阿童木1号重疾险保障能提供的保障内容相比于其他几款同类产品要多上一些。

且重疾赔付比例也是一枝独秀,其他几款产品,如瑞华新瑞保和粤港澳大湾区重疾险B款针对重疾的最高赔付比例都为180%,这已经算是比较高的了。

而复星联合阿童木1号针对重疾最高可赔付200%基本保额,在赔付比例上,有着碾压性的优势。

此外,它还能提供其他产品所没有的脑中风护理和重疾特药等保障,可以为消费者提供更为全面的疾病保障,比较良心。

不过,需要注意的是,每款重疾险产品都有各自的特点,如瑞华新瑞保和和谐福满一生它们的投保年龄为0-65周岁。

投保年龄范围比其他几款产品都要广,能覆盖更多人群,就比较适合追求投保年龄范围广的消费者。

所以,保险产品没有孰好孰坏之分,主要还是看能不能满足消费者的需求。

不同消费者的具体需求都不一样,一款保险产品不可能同时满足所有消费者的需求,所以保险市场也需要多元化,这样消费者的选择面才会更广。

三.奶爸总结

总的来说,复星联合阿童木1号重疾险赔付比例比较高,保障责任也较为丰富,在重疾险市场属于保障较全面的产品,能满足大多数消费者的需求。

虽然这款产品还没上线,但它的保障内容确实比较亮眼,一经上线可能又要给重疾险市场带来一场“血雨腥风”的竞争。