235

195

商业养老年金保险并不值得购买?未富先老的我们,怎么面对养老呢?

2021-05-20 16:48:27

1点赞

2收藏

0评论

本想这期继续扒哪个产品来聊下的,不过最近比较热的是讨论第七次全国人口普查数据带来的各种衍生话题,毕竟我们每个人都是其中一份子啊!

我最近的朋友圈有很多种风格,

做房产的说“人口红利依然有,核心资产继续加杠杆上!”

做教育的说“大家都有本科水平了,你不来个专升本?”

做保险的说“养老还是得靠自己,养老金得搞起来啊(对,我也跟风说了。。是我)”

这期,来稍微聊聊,我认知里的养老,究竟商业养老险(年金险)能不能解决我们的养老诉求,我们又该怎么规划自己的养老呢?

1、未富先老咋个办?

我相信大多数人都是差不多的,随着年龄的日益增长,财富并没有跟得上节奏或者实现一个直线式的飞越。

当然早期买了房的,实现了相对的财富跨越,或者这两年通过“梭哈反正也不懂是什么的币”神仙运气般的赚了大大一桶金的除外。

前几天我看了清华教授宁向东博士的一篇文章中写道:

“过去,我们到日本旅行,常常会嘲笑端茶倒水的都是老头老太,而我们哪有那么大年纪还在从事服务行业的。然而,最近几年,你是不是觉得中国的保姆也不好找了,并且,保姆的平均年龄大了,保姆的工资上升得很快。保姆不好找了,老了、贵了,就体现了基本的供求关系,而藏在这种关系背后的就是日益老龄化的人口结构”

未富先老,这也是中国老龄化社会的一个重要特征。

那我们到底该怎么办呢?

2、国家养老保险顶得住吗?

养老规划其实是个蛮复杂的规划,小编作为也在准备的人,对大多数方面是没有发言权的,顶多发表自己的看法。其中养老保险(年金)是相对熟悉的领域,多少可以说说自己的理解。

首先,我们得知道,养老保险大致有:国家养老保险和商业“养老保险”,这个大家应该都知道。

而国家养老保险,很多人并不是很看好,预测都说未来有可能会亏空,因为人口增长放缓了,未来交的人少了,领的人缺多了,可能导致未来领取不了??!!

我本想扒些数据展示的,后面想想其实大可不必。

因为我觉得国家养老保险更多考虑的是整体而不是个体,保证的是现在以及将来要退休且有缴纳养老保险的人的,一个最低养老生活水平的补充且不是唯一。

个人认为国家养老保险,该交依然要交,不要被很多自媒体怂恿觉得交是不划算,断交然后选择商业养老保险(年金)或者其他理财方式作为补充,比什么卖房养老就很不靠谱了。。

国家兜底的养老保险不能用现在的思路来预测未来,没必要也不科学。当然也不要把它当做唯一的养老计划,毕竟余生很长。。我们面临的除了疾病等风险,最大的风险就是长寿!毕竟人活着,钱没了。。。

3、商业养老保险(年金)靠谱吗?

国家的养老保险该怎么样怎么样,那我们自己搞点自己的计划,做点养老保险可行吗?

先放结论:一定程度上可行!

市面上比较流行的可以作为补充养老保险(年金)的主要有以下几种,以下是我按自己理解划分的,不一定科学,不一定准确,仅供参考而已!

有朋友会问了,你给我看个啥子嘛,看不懂啊!我其实很想说,看不懂就对了,我本想还要告诉你,你可以拿excel中的IRR公式就可以计算出任何一份养老年金或者养老保险的真实的回报率。。。

只是我觉得大多数人不想看下去,也不想计算,虽然并不难,但是就是不想。。。你告诉我答案吧!

哈哈,朋友,你就是典型的韭菜啊,不割你割谁呢?!

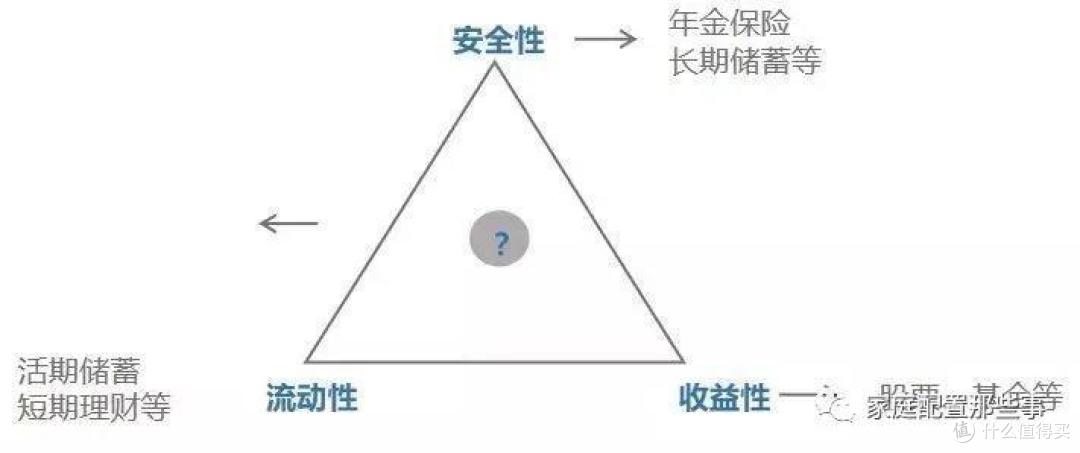

我们都知道理财领域有个不可能三角。

你在市面上绝对找不到,流动性又好,收益还高,风险又低的产品,如果真被你找到了,那恭喜你。。你要被割韭菜了。。。

因为结论是:并不存在。。不要反驳。。不接受!

就像余额宝以及现在的货基,真稳啊!2%不到的回报率,随时都可以取,安全的很。但是。。这收益没得说。。每隔段时间还一直下滑。

那基金呢?啊?你说的基金啊?你看下你自己账户吧。。。当然基金还是有机会的,我不熟。。没发言权。

而目前国内在售的不管是哪种类型的可以当做养老金储备的养老年金或者比较火热的增额终身寿险,长期IRR收益也就是年均回报一定不会超过3.5%,当然极个别可能会到4%,凤毛麟角了。。

很多人一听,不干了啊!这收益不是分分钟被CPI甩下只有吃灰的份了么?

事实确实是这样的啊,朋友!

那我还买什么。。我买股票,一年翻个倍,买点信仰,梭哈点数字货币,没准十年八年涨个几万倍,不更香。你这点收益谁要啊!

问题是市面上还充次着各种,看起来很棒,实际上低到没朋友的“伪年金”“伪养老保险”。。。有些收益长期只有2%不到。。真不知道开发这个产品的人是个什么人呢?能有什么坏心思呢。。

那到底年金保险或者养老保险到底谁合适呢?

4、到底适合谁呢?

以下是我个人认为相对合适配置养老保险年金险的人,可以对号入座或者看看就好。。

首先,我们得先确认基本保障已配置差不多,风险保障缺口较小后,再考虑,如果这个还没解决,抱歉你并不适合。

什么医疗,重疾,意外,定终寿。。先满上再考虑。

01

家庭收入较高,且未来稳定,有较多积蓄的,作为理财金字塔底层分散配置是可以的,好备胎之一!

02

家庭收入较高,但不稳定,积蓄较多,且缺少投资渠道或特别爱开店到处投资花钱的,可以考虑。

03

一夜暴富,比如币圈的大佬们,直接先来趸交几个大额的,防止未来一夜返贫,说真的。今天又崩了点不是。。

04

家庭收入高,且未来相对稳定,且无投资渠道的,爱享受生活花钱的,可以适当配置一点,强制储蓄

主要还是钱的事。。但是大多数家庭搞完基本的风险保障后,是很难拿出一些匀余来考虑这个的,毕竟未来的养老尚不清楚,但是当下的房贷车贷,子女教育等等却提上日程了啊!

我们买养老保险是用时间换空间,但为了转移未来长期的风险忽略了当下短期的风险是不可取的。

我觉得他没有说过这句话

千万记住,大多数保险在初期退保损失都会比较巨大,除个别趸交的情况外。

一旦某个时间节点急需用钱,算的过于紧张,即使有所谓的保单贷款,但也无异于给自己添加不少麻烦。所以普通家庭一定要谨慎配置这类养老年金保险,不要把自己搞尴尬了啊!

5、有什么其他靠谱的方式?

我帮大家筛选了几种“工具”仅供参考,因为有些我自己也在尝试,但是行不行我也不知道。。。不要抄作业。。概不负责!

01

养老目标基金(FOF)具体不晓得谁更好。。据说还不算太成熟

02

持续的基金定投,建议选择指数型的。。其他路过

03

没事抢点长期国债吧。。

我只列了几种感觉还靠谱的,当然了,有很多其他的方式,比如有些朋友炒股厉害的一塌糊涂,期货玩的溜的不行,亦或是眼光不错开个奶茶店等方式增值都可以。

不过我们在做任何投资前,都要看看理财的不可能三角,对号入座就知道,该项投资是不是大家当下需要的理财了。

前两天两句话劝退了个朋友买理财型保险,她说“你这样,还能活得下去吗?能养家糊口吗?

扎心了啊,朋友。。。

我不是劝各位不要去购买任何养老年金险或者理财型保险,而是确实需要在购买前,认真思考,自己处于哪个阶段,是不是自己必须的。

不要因为一篇文章一个故事就让自己一头热往里头扎猛子。我们可以了解,当然也可以买,但是前提是自己真的了解了。

这年头婚姻都自由了,还包办,不了解给自己埋雷吗?

最近各类市场起起伏伏,不管怎么样

祝大家都安全上岸!