233

135

泰康惠赢人生怎么样?2种替代方式玩转开门红

2021-12-17 11:29:24

0点赞

1收藏

0评论

临近年底,各保险公司开门红活动逐渐展开,前几期,Daisy为大家解析了几款已经上市的开门红产品,没有了解的过的朋友可以进入链接参考:

开门红年金 | 平安御享金瑞 vs 增额终身寿

开门红 | 国寿鑫裕金生 vs 增额终身寿

开门红 | 人保卓越金生怎么样?有更好的产品替代吗?

今天,我们继续开门红产品解析——泰康人寿惠赢人生。不同于往期平安或中国人寿,短期年金险或短期两全险的产品形态,泰康惠赢人生属于长期快返型年金险,可附加万账户和投连账户,另外还有红利分享,产品组合非常丰富。

因而为方便理解,今天对产品的解析Daisy为大家分为两部分进行:

1.年金部分领取出来,不进入万能账户;

2.年金部分不取出,继续进入万能账户复利增值。

一、年金险利益如何?

如果购买需求,是考虑建立长期现金流目的,那在年金开始领取之后,直接取出使用会更方便。基于这样的考虑,泰康惠赢人生这款产品是否需要附加万能账户或者投连账户就不重要了。

那单纯考虑领取,泰康惠赢人生是否值得购买?我们和市场上其他同类型产品进行对比会更一目了然。

快返型长期年金险:泰康惠赢人生

同类产品参考对比:国宝金燕宝

横评参数:被保人30岁男性,年缴保费10万元

横评组别:缴费期3年、5年、10年,保障期终身;

具体对比考虑以下几点:

一是,返还速度谁更快;

二是,能不能终身现金流;

三是,总领取利益谁更好。

首先来看一下3年缴费,每年交10万的情况对比:

同样的缴费方式,泰康惠赢人生年金险领取方式为:

36岁开始领取,每年领取5400元,直至终身,在75岁时,一次性领取30万元的祝寿金。

国宝金燕宝年金险领取方式为:

35岁开始领取,35岁至39岁,每年领取18600元,40岁至59岁,每年领取8130元,60岁至终身,每年领取16260元。

总领取情况,至85岁时,泰康惠赢人生共领取564600元,国宝金燕宝共领取662100元。

因此综合来看:

1.国宝金燕宝的返还速度要比泰康惠赢人生快1年;

2.两款产品均能提供终身现金流,领取直至终身;

3.国宝金燕宝前期领取更多,泰康虽然有一笔30万元的祝寿金,但得在75岁才能返还,前期领取要少很多;

4.总领取国宝金燕宝更高,例如同样在85岁合同终止,总领取高出泰康惠赢人生97500元,相当于多出总保费30万32.5%比例,除了75岁领取祝寿金,之后的几年,都是金燕宝高。

在5年缴费和10年缴费的情况下,国宝金燕宝领取也是优于泰康惠赢人生:

二、领取进入万能账户收益又如何?

当然,在大多数情况下,消费者购买泰康惠赢人生这类型产品,看中的就是年金领取后进入万能账户复利增长,实现二次增值,另外还可以享受公司经营分红,也是这款产品的亮点之一。

接下来我们就看看,在有分红,且分红和年金领取一起进入万能账户的情况下,泰康惠赢人生利益如何?我们选取了目前市场上受欢迎度比较高的增额终身寿进行对比,在资金考虑长期不动用,同样是复利增长,哪种类型的增值方式更好。

快返型长期年金险:泰康惠赢人生

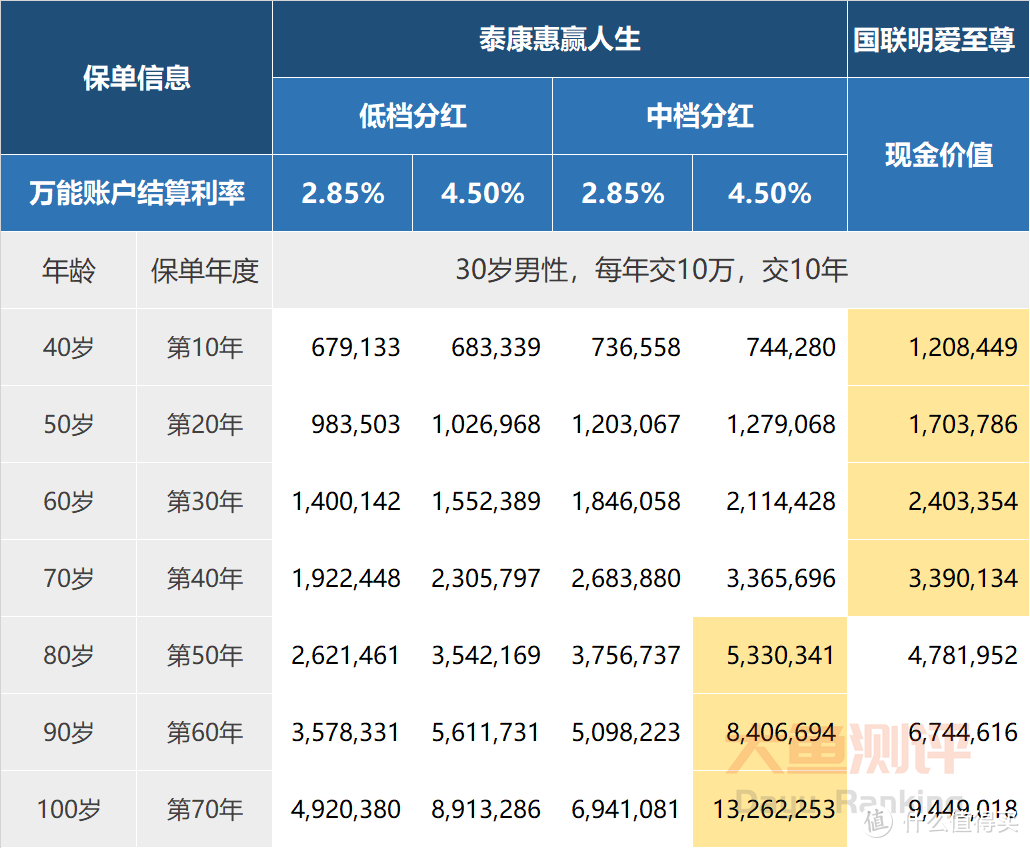

增额终身寿横向对比:国联明爱至尊

横评参数:被保人30岁男性,年缴保费10万元

横评组别:缴费期10年,保障期终身;

具体对比考虑以下几点:

一是,现金价值谁更高;

二是,有无手续费收取;

三是,变现是否灵活;

四是,是否支持随时存入。

来一起看一下对比情况:

泰康惠赢人生的分红水平和万能险结算利率,我们选取了保底和中档两2个维度、4组数据进行计算。

从表中数据对比可以看出,在同样的缴费方式下,分红和结算利率只要有一项在低档水平,泰康惠赢人生就永远不能超过国联明爱至尊。

当分红和万能结算水平一直保持为中档时,40岁以前,国联明爱至尊的现金价值要高于泰康惠赢人生。只有泰康惠赢人生保持40年的中档分红和万能账户中档收益,利益才会在40年后超过国联明爱至尊。但结算利率一直保持40年4.5%这事儿,参考其他发达经济体和国内目前的利率走势情况,可想而知有多难。

另外来说一下这两种类型储蓄方式下的灵活度和成本情况:

对于万能账户来说,虽然前期有不错的结算利率期待,手续费情况也需要注意。不仅有每次资金入账时的初始手续费,早年领取和退保也有不同水平的手续费要求。

另外,一款领取无限制的寿险型万能账户,还要考虑风险管理费的成本,综合来看,通过万能账户进行累计增长,本身是有成本的,由于手续费的限制,资金灵活变现也不那么容易。加保方面同理,国联明爱至尊加保确定写进合同,万能账户追加有手续费要求,追加额度都随运营规则。

对比来看,增额终身寿要简单多了,除每年按时缴费外,没有其他需要操心的,每年的保单价值也是明明白白写在合同上、确定的,加保、部分减保和退保也没有额外费用收取。

回本周期方面,主险部分增额终身寿比年金险更快,而追加部分万能账户回本比增额终身寿快。

四、总结

最后Daisy给大家打个总结,伸手党们可以直接看结论:

1.保险购买的目的在于提供长期现金流的,选择国宝金燕宝这类型的长期快返型年金更有合适。

2.保险购买的目的在长期储蓄、看中收益确定性的,选择国联明爱至尊这样的增额终身寿更有优势。

3.泰康惠赢人生只适合一种情况,就是短期内,有大笔超过总保费的资金(一般至少3倍)想要追加进万能账户的,可以短时间享受波动不大的结算利率,资金在短期回报可能会有不错的效果。

因为主险本身收益低,这种情况要注意主险和追加进万能账户的比例,主险越多,越不划算。但主险少了,有可能达不到绑定高保底2.85%万能账户的投保规则。所以想要短期薅万能账户的羊毛,实操上也会收到保险公司投保规则的限制。

the end.