312

127

信美相互天天向上少儿年金保险怎么样?有多少收益?

2021-03-01 19:52:07

0点赞

0收藏

0评论

小时候的压岁钱,父母总是以“帮我们存起来”为由,无情的拿走!至于怎么存?信美相互天天向上少儿年金保险了解一下!

这是一款教育金,主要作用是储蓄一笔资金,应对孩子将来教育所需的费用。

信美相互天天向上少儿年金保险一共有三个“存钱”方案选择,灵活性非常高。

奶爸今天就带大家瞧瞧信美天天向上少儿年金保险究竟有多少收益,真的能存上一笔钱给小孩上学用吗?

|信美相互天天向上少儿年金保险内容分析

|信美相互天天向上少儿年金保险案例分析

|奶爸小结

一、信美相互天天向上少儿年金保险内容分析

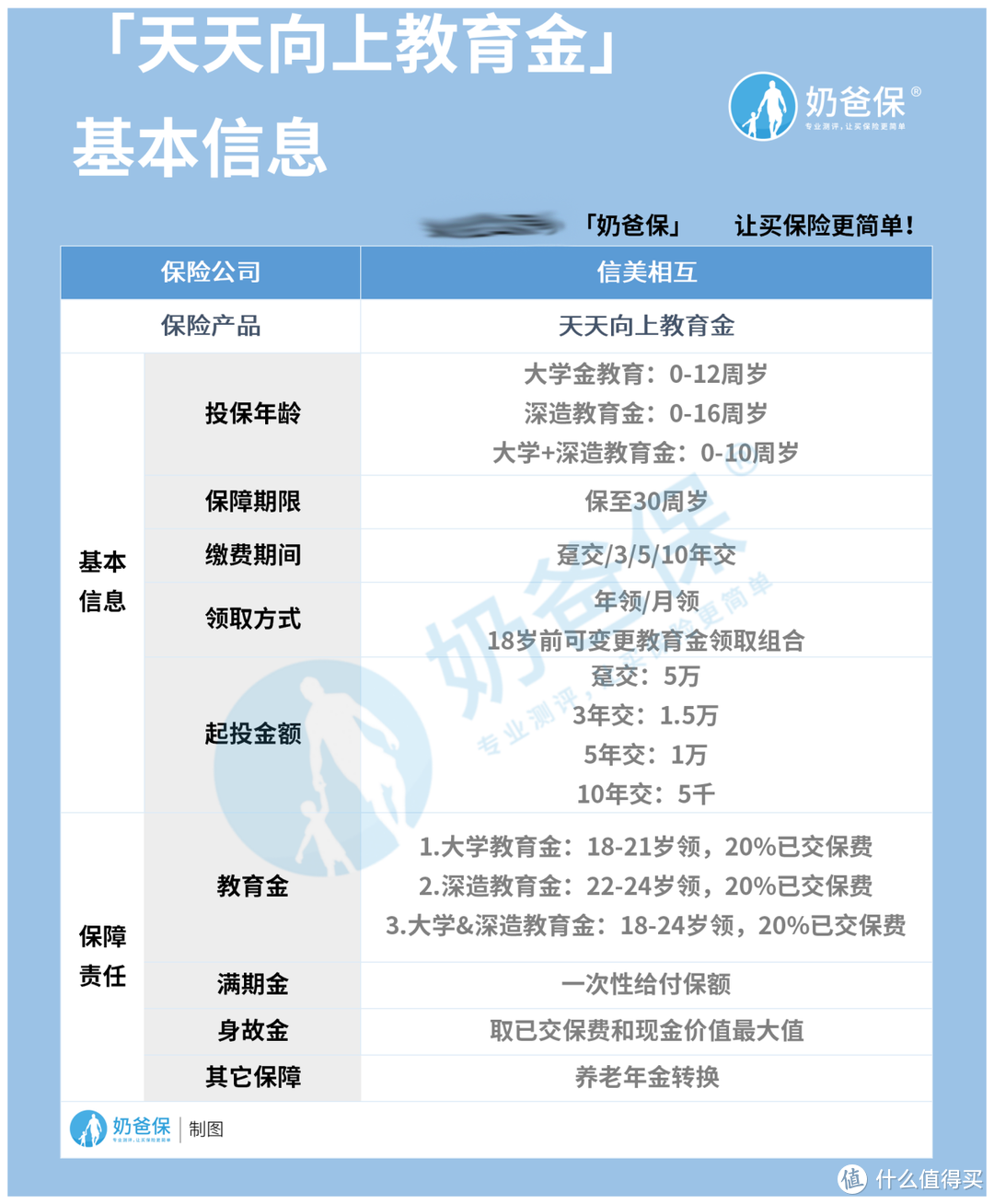

上文有说到信美相互天天向上少儿年金保险一共有三个方案选择,每个方案的投保年龄和领取方式不一样,所以奶爸先给大家介绍一下:

1、保障期限单一,缴费期间选择倒是挺灵活!

信美相互天天向上少儿年金保险的保障期限比较单一,只能保至30岁,没有其它可以选择。

而缴费期间就比较灵活,投保时可以选择趸交/3/5/10年交。

如果预算充足的话可以选择趸交,省去往后每年缴费的麻烦!

如果预算不是很多,可以选择年交的方式,缓解每年的缴费压力!

起投金额方面,不同的缴费方式,有着不同的起投金额:

趸交:5万起;

3年交:1.5万起;

5年交:1万起;

10年交:5千起。

2、三个方案任君选择!

信美相互天天向上少儿年金保险一共有三个投保方案可以选择:

1)大学教育金

如字面意思,主要是应对大学教育费用。

投保年龄是0-12周岁,18-21岁领取20%已交保费,等到30岁时一次性领取保额作为满期金。

2)深造教育金

打算让孩子出国留学或者读研读博的,需要提前准备一笔钱,深造教育金就可以帮助你!

投保年龄为0-16周岁,22-24岁期间领取,每年领取20%已交保费,同样是30岁时领取满期金。

3)大学&深造教育金

这一对组合涵盖了大学、出国留学、读研等费用,一步到位。

投保年龄是0-10周岁,在18-24岁期间每年领取20%已交保费,30岁时一次性领取保额作为满期金。

3、其他内容

1)养老金转换

在领取前可以行使这一转换权,将教育金转换成养老金,根据合同约定的方式领取对应的养老金!

2)教育金变更

投保人在被保人18岁前可以变更教育金组合,以上分析的三种组合可以更换!

二、信美相互天天向上少儿年金保险案例分析

信美相互天天向上少儿年金保险有三个方案选择,所以奶爸接下来分别列举三个案例,看看三个方案的收益如何?

方案一:大学金教育

李小姐为刚出生的儿子投保信美相互天天向上少儿年金保险,希望儿子在上大学时有一笔资金使用,不至于东拼西凑,每年交5万,交3年,一共交15万。

根据大学金教育的规定,李小姐的儿子在18-21岁时,每年领取15万*20%=3万,四年间一共领取12万。

等到儿子30岁时,一次性领取251600元,此时累计领取371600元,比本金多出22万左右,足以应对大学学费以及往后的各种生活所需!

方案二:深造教育金

李小姐打算等儿子读完大学后,让他出国留学几年,学习不同的文化,于是为他投保了信美相互天天向上少儿年金保险的深造金教育。

每年5万,交3年,一共交了15万。

根据深造金教育的约定,儿子在22岁-24岁期间,每年领取15万*20%=3万,一共领取9万。

等到30岁时一共领取314650元,累计领取404650元,比本金多出25万左右。

方案三:大学+深造教育金

李小姐除了要考虑儿子的大学教育费用外,还打算让他读研读博,所以投保信美相互天天向上少儿年金保险时,选择了大学金+深造金的组合。

每年投5万,交3年,总共交15万。

根据组合约定,儿子在18岁-24岁时每年领取15万*20%=3万,累计领取21万。

等到30岁时,一次性领取132800元,累计领取342800元。

这笔钱很好地解决了儿子的大学和读研读博费用。

三.奶爸小结

最后奶爸还想提一下,信美相互天天向上少儿年金保险的预定利率有4.025%。

在2021年,年金险的预定利率能达这一数值,已经很难得了。

许多发达国家已经进入负利率时代,我国目前的情况,正如周小川所说:“中国可以尽量避免快速地进入到负利率时代”。

所以利率会继续下跌,今天的4.025%你瞧不起,往后更低时,也许你就后悔了!所以有需求的可以入手!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。